|

市場調査レポート

商品コード

1906245

ロードバンク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Load Bank - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ロードバンク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

概要

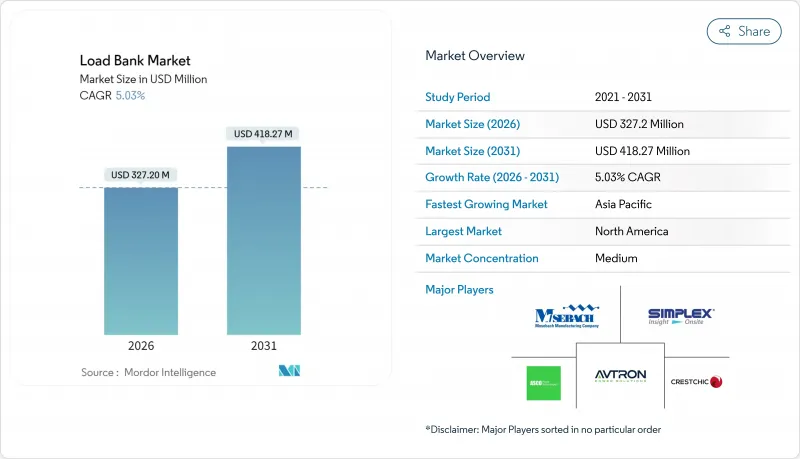

ロードバンク市場の規模は、2026年には3億2,720万米ドルと推定されており、2025年の3億1,153万米ドルから成長が見込まれます。

2031年の予測では4億1,827万米ドルに達し、2026年から2031年にかけてCAGR5.03%で成長すると見込まれています。

この成長の勢いは、ハイパースケールデータセンターの拡張、安定性検証を必要とする再生可能エネルギー豊富な電力網、およびミッションクリティカル施設に対するより厳格な性能要件に起因しています。データセンター事業者は電力密度の基準を引き上げており、これにより多段階検証が必要となり、ロードバンクサービスプロバイダーのレンタル機会が拡大しています。再生可能エネルギーの統合は、風力、太陽光、蓄電プロジェクト向けの動的負荷プロファイルをシミュレートできる抵抗性・リアクティブシステムおよび電子システムの需要を追加しています。これに対しメーカーは、試験エネルギーの最大96%を回収する回生設計で対応しており、この機能は新規の電力会社やマイクログリッド調達においてますます求められるようになっています。同時に、原材料価格の高騰とプロジェクトの短納期化により、多くの購入者が資産軽量型のレンタルモデルへ移行しており、ロードバンク市場全体の競争戦略に影響を与えています。

世界のロードバンク市場の動向と洞察

データセンターの急速な容量拡大

2024年のデータセンター建設支出は年間315億米ドルに達し、世界の新規スペースのパイプラインは5,000万平方フィートに迫っています。ハイパースケール事業者は現在、工場での開始から統合システム検証までの連続的な受入試験を要求しており、レンタルロードバンクの利用率が大幅に上昇しています。サービスレベル契約を維持するため、メンテナンス期間中は一時的なフリートが定期的に再配備され、継続的な収益を生み出しています。AIワークロードは電力密度を高め、施設は数メガワットの負荷試験を必要とする高容量の予備発電機の試運転を余儀なくされています。コロケーションスペースの早期事前リースは試運転スケジュールを加速させ、試験期間を短縮し、迅速な配備が可能なロードバンク市場向け製品に対するプレミアムを高めています。

再生可能エネルギー急増に伴う系統安定化の必要性

風力・太陽光を統合する電力会社は、IEEE 1547-2018系統連系プロトコルへの準拠を示す必要があります。同プロトコルは有効電力管理と周波数応答を重視しています。ブラジルのモロ・ドス・ヴェントス風力発電所プロジェクトでは、系統連系前に3.3MVAロードバンクを用いて145MWのタービン出力を検証しました。太陽光発電設備では、変化する日射量プロファイル下での出力抑制試験が必須となり、急激な負荷変動を再現可能なプログラム式電子ユニットの需要が高まっています。エネルギー貯蔵システムはシナリオを複雑化させ、バッテリー放電と発電機バックアップ間のシームレスな切り替えはハイブリッド負荷試験で検証されます。アジアや南米の電力会社は複数の変電所に対応可能な携帯型大容量装置を求めており、対応可能なロードバンク市場の拡大に寄与しています。

短期プロジェクトサイクルが購入よりレンタルを有利に

試運転チームはロードバンクを数週間単位で調達する傾向が強まり、設備購入の合理性が損なわれています。保管・保守・減価償却コストがライフサイクル経済性をレンタルに有利に働かせ、特に複数プロジェクトが並行して進行する場合に顕著です。大手レンタル企業はOEMとの大量購入割引を活用し、単独メーカーの利益率を圧迫しています。施設管理部門は、試験をエネルギーインフラ契約に組み込んだ包括サービス契約を好むため、直接的な機器需要が減少しています。このサービス志向の構造的転換により、ロードバンク市場全体の収益は増加するもの、単体販売数量は抑制される見込みです。

セグメント分析

2025年時点で、抵抗素子と無効電力素子を単一筐体に統合したハイブリッドユニットがロードバンク市場の44.60%を占めました。これにより請負業者は単一のレンタル機器で幅広い試運転作業を完了できます。設置ベースは小さいもの、電子システムは2031年までにCAGR7.78%が見込まれています。その再生可能アーキテクチャにより吸収エネルギーの最大96%を電力網に還元するため、試験サイクルの運用コスト削減と現場での排熱需要低減が実現します。純粋な抵抗製品は、力率補正が不要な単純な発電機プルダウン検査向けのエントリーレベル製品として位置づけられます。一方、リアクティブモデルは、モーター制御やUPS検証向けに精密な誘導性または容量性負荷を提供します。

電子式カテゴリーは、冷却負荷の抑制と停電時間の短縮が必須のハイパースケールデータセンター内で最も急速に普及しています。運用者はビル管理ソフトウェアと連動するラックレベルの回生ユニットを組み込むケースが増加しています。一方、ハイブリッド設計はレンタルフリートで人気を維持しており、単一スキッドで実効成分と無効成分をシミュレートできるため、稼働率向上と物流コスト削減を実現します。純粋なリアクティブ製品は、力率補償装置を検証する電力会社向けのニッチ市場として存続しています。テクトロニクス社が2024年4月にEA Elektro-Automatikを買収したことで、往復効率96%以上の3.8MW再生プラットフォームを拡充し、高効率でデジタル制御されたソリューションへの業界の収束を強調しました。

2,000kW超のユニットは年CAGR6.62%で拡大し、100MW超の電力供給を必要とするハイパースケール施設の急増を反映しています。これらの施設では、数メガワット級の発電機ストリングと、単一のプルダウンでシステム全体の試験が可能な同等のロードバンクが求められます。一方、500kW未満の装置は2025年の収益の39.30%を維持しており、病院や商業ビルにおける定期的なUPSおよび非常用発電機の点検需要が支えています。501~2,000kW機器のロードバンク市場規模は、中規模データセンターの増加に伴い着実に拡大していますが、両極端の規模に比べ成長率は緩やかです。

規模の経済性により高容量スキッドの製造が有利ですが、輸送ロジスティクスと現場での取り扱い制約が依然として制限要因となっています。小型プラットフォームは低コストと移動の容易さから需要を維持しており、特に分散した顧客基盤に対応するレンタルフリートにおいて顕著です。最小セグメントと最大セグメントの二極化は、業界ごとに異なる調達基準を浮き彫りにしており、競争上の必要性として製品ポートフォリオの多様化を強化しています。

ロードバンク市場レポートは、タイプ別(ハイブリッドロードバンク、電子ロードバンクなど)、負荷容量別(500KW以下、2,000KW超など)、フォームファクター別(ポータブル型、ラックマウント/モジュラー型など)、用途別(データセンター・クラウド、再生可能エネルギー統合・マイクログリッドなど)、エンドユーザー別(公益事業、レンタル・サービスプロバイダーなど)、地域別(北米、欧州、アジア太平洋など)に分類されています。

地域別分析

北米は2025年の収益の35.10%を占めており、シュナイダーエレクトリック社が2027年までに7億米ドルを投じて製造能力を拡大する計画がこれを支えています。これにより、データセンターや公益事業向けに国内サプライチェーンが強化されます。NFPA 110などの規制枠組みは重要インフラ向けに発電機の全負荷試験を義務付けており、これがベースライン需要を支えています。銅の関税はコスト圧力を高め、リードタイム短縮につながる現地調達化の動きを促しています。成熟したレンタルエコシステムが迅速な導入を支援し、同地域のサービス能力を差別化しています。

アジア太平洋地域は、東京、シドニー、ムンバイ、ソウルなどの主要都市圏でデータセンター設備容量が年間22%増加し2,996MWに達することから、7.45%という最速のCAGRが見込まれます。AIとクラウド導入を促進する国家戦略がバックアップ電源投資を後押しする一方、多様な気候条件により高湿度や急激な温度変化に耐える機器が求められています。中国における新たなデータセンターのエネルギー効率規制と、シンガポールにおけるプロジェクト再開が相まって、先進的な再生可能エネルギーユニットの調達を促進しております。

欧州では厳格な環境政策を基盤とした着実な進展が見られます。指令2000/14/ECは屋外設備の騒音排出を規制し、OEMメーカーは改良型バッフルや低回転ファン設計の統合を推進しています。REPowerEUの再生可能エネルギー容量目標は分散型エネルギー資源の送電網支援試験を加速させ、適用範囲を拡大しています。市場参入企業は都市部の騒音規制や設置面積の制約に対応するモジュラーコンテナソリューションを活用し、広範なグリーンインフラ構想に沿った取り組みを進めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データセンター容量の急速な増加

- 再生可能エネルギー急増に伴う系統安定性の必要性

- 重要施設における耐障害性要件

- レンタル/一時的電力設備の拡大

- 遠隔地におけるハイブリッドAC-DCマイクログリッドの台頭

- 燃料消費抑制による再生型ロードバンクへの選好の高まり

- 市場抑制要因

- プロジェクトサイクルが短いため、購入よりもレンタルが好まれる

- 原材料価格の変動性(銅、ステンレス鋼)

- OEM間における相互運用性基準の不足

- 都市部における騒音・放熱規制の遵守課題

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 抵抗ロードバンク

- リアクティブロードバンク

- ハイブリッドロードバンク

- 電子ロードバンク

- 負荷容量別(kW定格)

- 500kW未満

- 501~1,000 kW

- 1,001~2,000 kW

- 2,000kW以上

- フォームファクター別

- ポータブル

- トレーラー搭載型/移動式

- 据置型

- ラックマウント型/モジュラー型

- 用途別

- 発電および試運転

- データセンターとクラウド

- 製造業および産業

- 海洋・造船

- 石油・ガスおよび石油化学

- 再生可能エネルギー統合とマイクログリッド

- 防衛・航空宇宙分野における地上支援

- 医療およびその他の重要施設

- エンドユーザー別

- 公益事業

- 商業および産業所有者

- レンタルおよびサービスプロバイダー

- 防衛・政府機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- ASCO Power Technologies(Schneider Electric)

- Crestchic Loadbanks

- Avtron Power Solutions(Vertiv)

- Simplex(Cummins)

- Mosebach Manufacturing

- Load Banks Direct

- Eagle Eye Power Solutions

- Kaixiang Power

- Sephco Industries

- Powerohm Resistors(AMETEK)

- Hillstone Products

- Tatsumi Ryoki

- Shenzhen KSTAR

- ComRent International

- Hitec Power Protection

- Nordhavn Power Solutions

- Pite Tech

- Johnson Controls(Load Bank Division)

- Trystar Load Banks

- Pacific Power Source

- Powerhaul International