種子用バインダー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Seed Binders - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906240

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

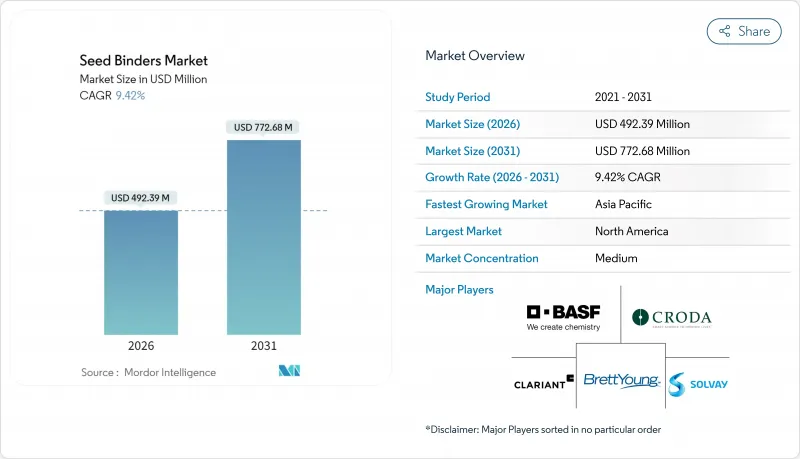

2026年の種子用バインダー市場規模は4億9,239万米ドルと推定され、2025年の4億5,000万米ドルから成長が見込まれます。

2031年までの予測では7億7,268万米ドルに達し、2026年から2031年にかけてCAGR9.42%で拡大する見通しです。

精密播種機器への投資拡大、有効成分含有量に上限を設ける規制強化、農場の統合拡大が相まって、種子の流動性向上、形状均一化、生物学的被覆率向上を実現するバインダーの需要を押し上げております。フィルムコーティングやペレット化用途が播種機の設計決定に影響を与えるようになり、種子用バインダー市場は種子会社と機器メーカー双方にとって戦略的投入資材カテゴリーへと変貌を遂げております。ベンチャーキャピタルが、ポリビニルアルコールと同等の取り扱い特性を保ちつつマイクロプラスチックリスクを低減する生分解性ポリマーの革新企業を支援しているため、投資の勢いは引き続き堅調です。石油化学原料の価格変動や残留基準適合コストが短期的な収益性を抑制する一方、サプライヤーが再生可能化学品と統合型生物学的配合に注力することで、高付加価値作物全体においてプレミアム価格設定の機会が引き続き創出されています。

世界の種子用バインダー市場の動向と洞察

高付加価値作物におけるフィルムコーティング種子の採用急増

フィルムコーティングは流動性を向上させ、播種時の粉塵を低減します。これにより作物の定着率が向上し、作業者の曝露リスクも抑制されます。トウモロコシ種子試験では、播種漏れや二重播種が減少した結果、コーティングコストを上回る収量向上が確認されています。特殊野菜生産者は種子コストが総生産予算に占める割合が小さいため、投資回収が即座に実現する本技術を迅速に採用しています。BASF社は、環境負荷のないマイクロプラスチックフリーシステムを発表し、ポリビニルアルコールと同等の性能を実現しました。GPS対応プランターとリアルタイム播種分析により均一な単粒播種のメリットが定量化される市場での浸透が最も進んでいます。フィルムコーティングが農薬流出を低減するとの規制当局の承認も、採用をさらに加速させています。

精密播種技術の成長が均一な種子形状を要求

現代のプランターは99%の分離率を維持するため厳密な種子サイズ許容差を要求し、種子メーカーは形状を標準化するペレティングやエンクラスト処理の導入を迫られています。農学研究では不適切な種子配置が15~20%の収益損失につながると指摘されており、これが生産者の均一化処理導入を促進しています。精密農業は現在、ブラジル、中国、インドへと拡大しており、形状調整された種子の必要性が従来の米国や欧州の主要地域を超えて広がっています。これに対し、機器メーカーはコーティング種子用に調整されたプランターを販売することで対応し、種子用バインダー市場を機械化の動向にさらに組み込んでいます。農業労働コストの上昇は、灌漑園芸における機械化播種を標準的な方法として定着させ、長期的な推進力を加えています。

変動する石油化学原料価格

ポリマーグレードプロピレン価格は2025年半ばまでにトン当たり110.23米ドル上昇すると予測され、ポリビニルアルコール生産者の利益率を圧迫しています。価格連動契約に依存するバインダー供給業者はコスト転嫁の迅速化に苦慮し、種子用バインダー市場における短期的な収益性を低下させています。地政学的要因に伴う運賃プレミアムは、アジアよりも欧州における原料の着陸コストを押し上げ、地域間の不均衡を生み出しています。一部のメーカーは長期契約でヘッジを行っておりますが、こうした手段はリスクの先送りでしかありません。価格変動が顧客にバイオベース代替品の試験導入を促し、石油由来製品からの移行を加速させております。

セグメント分析

2025年時点で、ポリビニルアルコールは種子用バインダー市場シェアの41.10%を占めており、予測可能な粘度、実証済みの接着性、低コストという長年の強みが裏付けられています。このセグメントの強みは、殺虫剤・殺菌剤・着色剤との幅広い相容性に根ざしており、これらの利点によりポリビニルアルコールは穀物・飼料用種子分野で優位性を維持しています。バイオポリマー系代替品による種子用バインダー市場規模は、欧州連合におけるマイクロプラスチック残留への規制監視強化を受け、製品カテゴリー中最も高い11.55%のCAGRで拡大が見込まれます。タンパク質由来およびリグニン由来のバインダーが最近登場し、マイクロプラスチックフリー表示が価格プレミアムを生む高級園芸種子市場に対応しています。コポリマーブレンドやアクリル系製品はアルカリ性土壌耐性などのニッチニーズに対応し、ポリアクリレートは徐放性栄養素マトリックスにおいて独自の役割を維持しています。植物油系ポリウレタンネットワークの革新により、湿潤な熱帯気候下での種子貯蔵時に従来化学品を上回る防湿機能を実現しています。

バイオポリマーの採用は、天然ポリマーの熱分解を防ぐ低温乾燥サイクルに対応するコーティングラインの改修に伴い加速しています。加工業者からは、処理済み種子1トン当たり最大15%のエネルギー節約効果が報告されており、これは企業の炭素削減目標に沿った副次的メリットです。先行する種子企業は、特に合成ポリマー残留物が認証を妨げる有機分野において、バイオポリマーの主張を活用してブランドポートフォリオの差別化を図っています。ブラジルにおけるサトウキビ発酵による原料供給が拡大しており、将来的なコストパリティの実現を示唆しています。全体として製品構成は再調整される見込みですが、既存のポリビニルアルコールの生産能力と価格競争力により、予測期間中は従来型と新規化学品の共存が確実視されます。

地域別分析

北米は2025年に世界全体の31.60%の価値を生み出しました。この地位は、大規模な農場規模、高いプランター採用率、および種子処理を農地外への化学物質移動の緩和策として認める規制によって支えられています。BASF社のXarvioバイオエネルギー指標など、リアルタイム炭素追跡モジュールの統合は、生育確立を超えたコーティング効果を定量化する新たな意思決定支援層を追加します。ミズーリ州に新設されたベック社の大豆加工プラントは、処理能力への継続的な資本流入を裏付け、種子用バインダー市場を支える地域サービスエコシステムを強化しています。

アジア太平洋地域は2031年までにCAGR11.85%で急成長する地域です。中国の年間1,200万メートルトンの種子需要とインドの500億米ドル規模の特殊化学品基盤が、精密播種を促進する政府プログラムと相まって成長を牽引します。稲作・トウモロコシ生産の急速な機械化がペレット化需要を押し上げ、亜鉛欠乏土壌の広範な分布が微量栄養素被覆技術の普及を加速させています。中国沿岸部では生分解性ポリマーの現地生産が拡大し、地域種子企業の関税負担軽減とリードタイム短縮が図られています。

欧州では、厳格なマイクロプラスチック指令により2028年までに従来型ポリマーからの移行が推進され、緩やかな成長率を示します。インコテック社が早期にマイクロプラスチックフリー製品を投入したことで、規制対応を重視する購買環境において有利な立場を確立しています。南欧の果物・野菜部門では、厳格な小売監査対象となる農産物における殺菌剤残留を低減する高負荷生物コーティングが採用されています。南米の成長率は緩やかなペースで推移しており、ブラジルにおける二毛作システムが、限られた作付け期間中の発芽を促進するペレット化・被覆種子への経済的リターンを拡大しているためです。アルゼンチンが推進する現地農薬製造は樹脂の供給安定化に寄与し、バインダー購入者の為替リスクを低減しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高付加価値作物におけるフィルムコーティング種子の採用拡大

- 精密播種技術の成長が均一な種子形状を要求

- ヘクタール当たりの農薬使用量削減に向けた規制強化

- 徐放性微量栄養素コーティングの急速な拡大

- バイオベースバインダー新興企業へのベンチャーキャピタル資金調達

- 生物学的種子処理への結合剤機能の統合

- 市場抑制要因

- 石油化学原料価格の変動

- 厳格な残留基準による製品承認の遅延

- 大型種子種における結合剤の効力制限

- 特殊バイオポリマーのサプライチェーンリスク

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ポリビニルアルコール

- ポリアクリレート

- バイオポリマーベース

- その他

- 作物タイプ別

- 穀物および穀類

- 油糧種子および豆類

- 果物と野菜

- その他の作物

- 機能別

- フィルムコーティング

- ペレタイジング

- 被覆加工

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- その他アジア太平洋地域

- 中東

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BASF SE

- Incotec Group BV(Croda International Plc)

- Clariant

- BrettYoung

- Covestro AG(Abu Dhabi National Oil Company)

- Germains Seed Technology(Associated British Foods)

- Michelman, Inc.

- SEEDPOLY Biocoatings Private Limited

- Solvay

- Omnia Specialities Pty(Omnia Holdings)

- Sekisui Specialty Chemicals America

- Borregaard AS

- Novonesis

- Centor Group

- SilviBio

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日