油圧シリンダー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hydraulic Cylinder - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906238

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

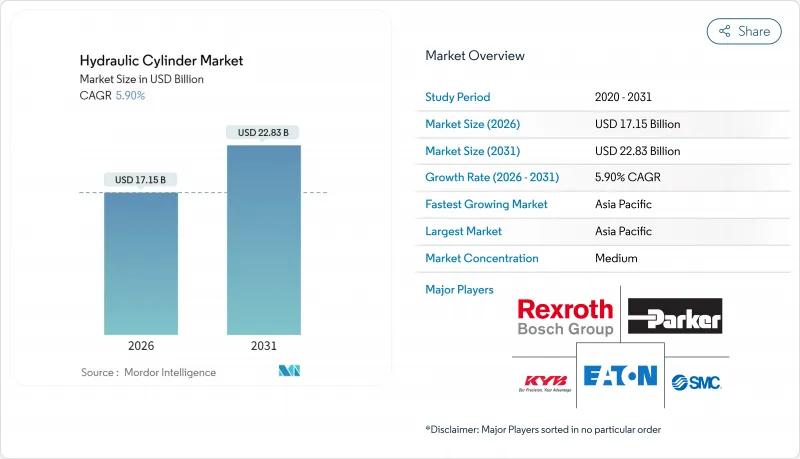

油圧シリンダー市場は、2025年の161億9,000万米ドルから2026年には171億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.9%で推移し、2031年までに228億3,000万米ドルに達すると予測されております。

インフラプロジェクトへの堅調な設備投資、倉庫の自動化の急速な進展、スマートな電気油圧ソリューションの導入が相まって油圧シリンダー市場を牽引しています。一方で、投入コストの変動や選択的な電動化が拡大を抑制する要因となっています。需要は建設機械(1台の掘削機だけで最大6本のシリンダーを統合)と、高サイクルリフト・チルトシステムを要求する電子商取引物流ネットワークによって支えられています。アジア太平洋地域は、中国の製造規模とインドの公共事業支出を背景に首位を維持し、北米は1兆2,000億米ドル規模の「インフラ投資・雇用創出法」の恩恵を受けています。エンドマーケット全体では、サプライヤー各社がセンサー、IoTゲートウェイ、再生可能駆動アーキテクチャを組み込むことで競争優位性を拡大。これによりライフタイムエネルギーコストを削減し、予知保全による収益源を開拓しています。

世界の油圧シリンダー市場の動向と洞察

インフラ・建設機械ブーム

インフラ支出は、複数の高トン数シリンダーを搭載する掘削機、ローダー、高所作業車などに対する需要の連鎖的増加を促します。米国では連邦支出により重機フリートが活性化し稼働率が向上しており、この効果はアジアでも同様で、洋上エネルギー設備投資が前年比15%増加しています。これに対しOEMメーカーは、油圧損失を最大64%削減するエネルギー回収回路を備えたシリンダーを指定することで対応。燃料消費を削減し、企業の脱炭素化方針に沿う取り組みを進めています。金利安定化による融資サイクルの短縮は、油圧作動に大きく依存する小型建設機械の需要をさらに喚起しています。

発展途上地域における農業機械化の進展

インド、ブラジル、サハラ以南アフリカにおける機械化プログラムは、トラクターの普及を加速させ、油圧システムの複雑化を促進しています。三点リンク、ローダーアーム、ステアリングアシストは、いずれも粉塵や高温環境下で精密な流量制御が可能なシリンダーに依存しています。油圧・電気ハイブリッド駆動系に関する現地調査では、耕起時のピークトルクが18.8%削減されることが確認され、油圧力密度を維持しつつ燃料節約が可能な技術的ポテンシャルが実証されました。現地組立拠点の設置により、メーカーは関税制度を回避しリードタイムを短縮できるため、農業分野における油圧シリンダー市場の回復力が強化されています。

軽作業用途における電動アクチュエータの急速な普及

75~80%の効率向上とゼロ漏れ運転により、電動アクチュエータは精密包装、実験室自動化、コンパクトローダー分野で注目を集めています。1億ストロークを超える高サイクル寿命も、これらのニッチ市場において油圧システムよりもライフサイクルコスト面で優位性を生み出しています。メーカー各社は、油圧シリンダー業界で選択的な代替が進む中でも、ハイブリッドおよび全電動製品ラインの拡充によりリスクを軽減し、市場シェアの維持を図っています。

セグメント分析

複動式設計は2025年売上高の57.74%を占め、油圧シリンダー市場全体においてバケット、プレス、ステアリングコラムの双方向負荷制御における役割を確固たるものにしております。内蔵圧力トランスデューサは精度を高め、OEMメーカーが自動溶接ラインにおける再現性目標を達成することを可能にしております。重力復帰機構によりポンプサイズと作動油量を削減できる単動式モデルは5.93%のCAGRを示し、シザーリフトやダンプボディ向けに魅力的なトレードオフを提供しています。再生回路オプションはさらにエネルギー消費を削減し、コスト重視の購買層向けの使用事例を拡大しています。

二極化した市場構造は、カスタマイズされた調達戦略を促進します。オフハイウェイ車両の大手メーカーは、同期流路を備えた複動シリンダーの複数年供給契約を締結する一方、アフターマーケット流通業者は、多様な機器群に対応可能なモジュラー式単動SKUを好みます。共通加工セルで両設計の生産切り替えが可能なサプライヤーは、工程変更時のダウンタイムを最小化し、粗利益率の幅を拡大することで、油圧シリンダー市場における競争力を強化します。

溶接式シリンダーは一体成型ボディの強度と優れたコスト対圧力比により、2025年の売上高の44.15%を占めました。農業・鉱業分野のOEMメーカーは、設置時間を短縮する一体型グランドを活用し、最大3,000 PSIまでの溶接モデルを指定しています。伸縮式シリンダーは基盤規模こそ小さいもの、都市部の作業現場でコンパクトな収納長と延長リーチが求められることから、6.14%のCAGRで成長しています。テレマティック多段式システムは外部チェーンなしで7段まで伸長可能であり、メンテナンスフリー運転とサイクルタイムの優位性を提供します。

タイロッド式およびミル式設計は、それぞれ工場自動化と金属加工分野において依然として重要性を保っています。これらの分野では、保守性や過酷な使用条件が製品選択を決定します。ベンダー各社は、サービス間隔を延長する独自開発のシールスタックや、インダストリー4.0のデータ収集要件を満たすインライン位置検出技術によって差別化を図っています。この幅広い仕様範囲により、油圧シリンダー市場は、出力、ストローク、稼働サイクルの軸において、目的に適合した選択肢を提供しています。

地域別分析

アジア太平洋地域は2025年の収益の40.62%を占め、6.73%のCAGRを記録しています。これは、インドの高速鉄道回廊や中国の洋上風力発電設備の増強といったメガプロジェクトが牽引しています。恒力(Hengli)などの国内有力企業は、垂直統合型プラントを拡大し、輸入ハイエンドシリンダーの代替を進めています。これによりリードタイムと着陸コストの削減を実現。サプライヤーの近接性は、地域のOEMが採用するジャストインタイム方式とも整合しています。

北米は第2位を占め、連邦政府のインフラ投資により建設車両の更新や内陸港湾のマテリアルハンドリングシステムが刷新されることで支えられています。現地メーカーは高度な冶金技術とデジタル統合による差別化を図り、予知保全の導入拡大に伴いエンドユーザーが求めるデータ豊富な設備ニーズに対応しています。

欧州では持続可能性と騒音低減が重視され、エネルギー浪費を抑制するスマートな電気油圧設計の採用が進んでいます。EUグリーンディール指令による法的刺激を受け、OEMメーカーは生分解性作動油や漏洩防止技術を備えたシリンダーの受注を促進しています。

中東では原油価格の変動に伴う需要の波が見られますが、サウジアラビアにおけるガス処理施設の拡張により、パイプライン建設向けの大口径シリンダーの受注が回復しています。アフリカとラテンアメリカでは農業機械化への補助金や鉱業権益の付与が追い風となっていますが、通貨変動が輸入業者にとって課題となっています。全地域において、現地対応可能なサービスネットワークと迅速なスペアパーツ供給体制を構築するサプライヤーが、油圧シリンダー市場で優位性を獲得しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インフラおよび建設機械の需要拡大

- 発展途上地域における農業機械化の進展

- 電子商取引主導による倉庫内マテリアルハンドリング自動化の急増

- 移動式機械における電気油圧式「スマート」シリンダーへの移行

- 風力タービンのピッチ制御における油圧シリンダーの活用拡大

- 航空宇宙・防衛産業の生産サイクル回復

- 市場抑制要因

- 軽作業用途における電動アクチュエータの急速な普及

- 鋼材価格の変動がシリンダーのコスト構造を押し上げている

- レガシーシステムにおける慢性的なメンテナンスと漏洩の問題

- 鉱業および石油・ガス分野における周期的な設備投資

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 機能別

- シングルアクティング

- 両作用式

- 仕様別

- 溶接

- タイロッド

- 伸縮式

- ミルタイプ

- ボアサイズ別

- 50ミリメートル未満

- 50~150ミリメートル

- 150ミリメートル以上

- エンドユーザー業界別

- 建設機械

- 農業

- マテリアルハンドリングおよびフォークリフト

- 鉱業

- 工業製造

- 航空宇宙・防衛

- 海洋

- 石油・ガス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bosch Rexroth AG

- Parker-Hannifin Corporation

- Eaton Corporation plc

- SMC Corporation

- KYB Corporation

- Caterpillar Inc.

- Enerpac Tool Group Corp.

- Wipro Infrastructure Engineering(division of Wipro Enterprises Pvt. Ltd.)

- Liebherr-International AG

- Jiangsu Hengli Hydraulic Co., Ltd.

- Texas Hydraulics Inc.

- Bucher Hydraulics GmbH

- Aggressive Hydraulics, Inc.

- Festo SE and Co. KG

- Bailey International, LLC

- PMC Hydraulics AB

- HYDAC International GmbH

- Kawasaki Heavy Industries, Ltd.

- Ingersoll-Rand plc(Doosan Portable Power cylinders)

- Caterpillar OEM Solutions(Aftermarket cylinders)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日