アラビアガム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Gum Arabic - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 71 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906234

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

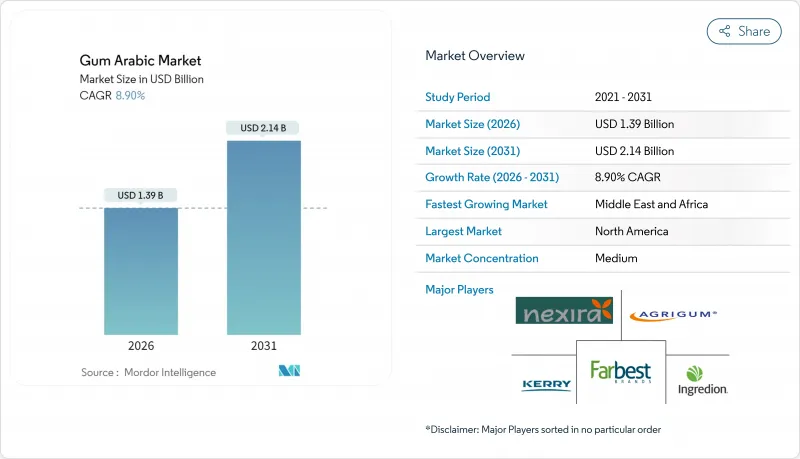

アラビアガムの市場規模は、2026年には13億9,000万米ドルと推定されており、2025年の12億8,000万米ドルから成長が見込まれます。

2031年までの予測では21億4,000万米ドルに達し、2026年から2031年にかけてCAGR8.9%で拡大すると見込まれています。

市場成長の主な要因は、クリーンラベルの動向に対応した天然由来・植物性安定剤の採用拡大、機能性食品分野での用途拡大、および合成添加物に対する規制強化です。市場にある他の水溶性多糖類と比較して、本素材が持つ優れた乳化特性と皮膜形成特性は、特に高級製品の配合において価値を高めています。アジア太平洋地域における加工食品消費量の増加、北米および欧州における免疫サポート成分への需要拡大、スーダン産原料の安定価格により、市場見通しは引き続き堅調です。しかしながら、世界生産量の約3分の1を占めるスーダンにおける供給混乱は、原料リスクを大幅に増加させており、多様な調達先と包括的なトレーサビリティシステムを有する加工業者に有利に働いております。競合情勢は、様々な用途における特定の食感や栄養要件を達成するため、アラビアガムを他の水溶性多糖類と組み合わせた統合ソリューションを提供する企業にますます有利に働いております。

世界のアラビアガム市場の動向と洞察

天然・植物由来原料への需要増加

消費者の天然素材志向の高まりは、飲食品メーカー全体の調達戦略を根本的に変えつつあり、アラビアガムは合成安定剤に代わるプレミアムな代替品として位置付けられています。欧州委員会が2025年に施行予定の食品添加物規格改正(EU規則2025/666)では、合成代替品に対する要件が強化され、天然水溶性多糖類にとって規制面での追い風となっています。この規制環境は特に、合成競合品にはない配合の柔軟性をメーカーに提供するアラビアガムのGRAS(一般に安全と認められる)ステータスに有利に働きます。食品企業が機能性を維持しつつ原材料リストを簡素化しようとする中、この原料のクリーンラベルとしての位置付けはますます価値を高めています。この動向により、各地域のメーカーが消費者の需要と進化する規制に対応するため、天然で持続可能な調達源のヒドロコロイドを優先するにつれ、世界のアラビアガム市場は着実な成長を遂げています。欧州、北米、アジア太平洋地域の一部市場では、アラビアガムの関心がさらに高まっております。乳化から食感向上に至る多機能性が、飲食品をはじめとする幅広い分野において、汎用性の高いクリーンラベル原料としての役割を強化しているからです。

加工食品・簡便食品の消費拡大

加工食品および簡便食品の世界の消費増加が、アラビアガム市場の成長を牽引しております。Ayana Bio社の2023年「超加工食品動向調査」によれば、米国成人の82%が定期的に超加工食品を摂取しており、現代の食生活におけるこれらの製品の重要性が浮き彫りとなっております。現代の多忙な生活様式により、消費者は調理不要・手軽に調理できる製品への依存度を高めています。こうした製品には、賞味期限を通じて食感を維持し、安定性と品質を保つ機能性原料が求められます。加工食品産業の拡大に伴い、様々な保管・輸送条件下で効果的に機能する安定剤への安定した需要が生まれています。アラビアガムは、他の水溶性高分子と比較して優れた乳化性と皮膜形成能力を有しており、特に高温・低温両方の安定性が求められる配合においてその特性を発揮します。この特性から、フレーバー飲料、菓子類、ベーカリー製品など、様々な加工食品において不可欠な素材となっています。加工食品の世界の普及が進む中、機能性要件やクリーンラベル志向に対応するため、製造業者のアラビアガム使用量が増加すると予想され、市場拡大を支える見込みです。

政治的不安定が原料ガムの供給を阻害

アラビアガム市場の成長を抑制する主要な課題は、生産国がスーダン、チャド、ナイジェリアなど限られた数カ国に大きく依存している点です。これらの国々が世界のアラビアガム供給量の大部分を占めております。これらの国々における政治的不安定、地域紛争、ガバナンス問題は、原料ガムの供給チェーンの継続性と信頼性に重大なリスクをもたらします。内乱、物流のボトルネック、輸出規制による定期的な供給障害は、国際市場における供給不足や価格変動を引き起こす可能性があります。こうした不確実性は製造業者の調達計画を複雑化し、エンドユーザーがより安定した調達プロファイルを持つ代替性水溶性増粘剤の検討を促す恐れがあり、飲食品、飲料、工業用途におけるアラビアガムの拡大可能性を制約する可能性があります。

セグメント分析

アカシア・セネガルガムは、優れた機能特性と伝統的生産地域における確立された供給網により、2025年には54.68%の市場シェアを占めています。高い分子量と複雑な分岐構造が卓越した乳化能力を実現し、性能がコストを上回るプレミアム食品・医薬品用途において優先的に選択されています。このガムの独特な化学組成は、高品質な最終製品に不可欠な安定性、粘度制御、結合特性の向上をもたらします。アカシア・セイアルガムは市場シェアこそ小さいもの、2031年までCAGR10.07%で成長しています。

この成長は、その費用対効果の高さ、多様な用途、そして新たな生産地域での栽培拡大に起因しています。セイアル種は降雨量の少ない粘土質土壌でも生育する特性から、紛争影響地域以外の生産多様化を支えています。様々な環境条件への適応性と成熟の早さは、持続可能なガム生産において魅力的な選択肢となっています。しかしながら、収穫後の水分管理、貯蔵条件、品質の均一性といった課題が、セイアル種のプレミアム市場への浸透を制限しており、加工業者にとって貯蔵・加工方法の改善に取り組む機会を生み出しています。

地域別分析

北米地域は2025年に37.41%の市場シェアを占めております。これは同地域が天然原料を重視し、アラビアガムのような確立された添加物を優遇する厳格な規制基準を有していることに起因します。地域の飲食品メーカーは、消費者が慣れ親しんだ原料を好む傾向や、人工添加物を最小限に抑える規制要件に対応するため、天然安定剤の代替としてアラビアガムを採用しております。同地域の集中した製薬セクターと強固な研究インフラは、高付加価値用途とアラビアガムを用いた薬物送達システムの継続的な開発を支えています。

中東・アフリカ地域は2031年までCAGR9.63%と最も高い成長率を示し、現地生産の優位性と加工能力を活用しています。同地域は原料の近接性と、農業輸出の付加価値向上を支援する政府施策の恩恵を受けています。フランスは世界のアラビアガム輸出の71%を維持しており、地域紛争にもかかわらずEUがスーダン産支援を継続していることは、欧州食品メーカーにとって本原料の重要性を浮き彫りにしています。アジア太平洋地域と欧州市場は安定した成長パターンを維持しています。アジア太平洋地域の拡大は加工食品消費の増加に起因し、欧州の需要はプレミアム用途と規制の安定性に集中しています。欧州市場の持続可能性とトレーサビリティへの要求は、認証サプライヤーにとっての機会を生み出しています。南米は、特にアカシア栽培に適した地域において、消費拡大と生産開発の可能性を秘めた新興市場として台頭しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 天然および植物由来原料への需要増加

- 加工食品および簡便食品の消費拡大

- 機能性食品および免疫強化食品への志向性

- 医薬品分野での使用拡大

- アラビアガムの多機能性と多様な用途

- ペットフード市場の拡大が安全な安定剤の需要を牽引しております

- 市場抑制要因

- 政治的不安定による生ゴム供給の混乱

- 低コストの代替ハイドロコロイドの存在

- 偽装行為による製品品質のばらつき

- 規制上の制約とコンプライアンス上の課題

- サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- アカシア・セネガルガム

- アカシア・セイアルガム

- グレード別

- 食品グレード

- 医薬品グレード

- 用途別

- 飲食品

- ベーカリーおよび菓子類

- 乳製品および乳製品

- 食肉産業

- 飲料

- その他

- 飼料およびペットフード

- 医薬品

- 化粧品・パーソナルケア

- 飲食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Nexira SAS

- Kerry Group plc

- Alland & Robert

- Ingredion Incorporated(TIC Gums)

- Archer Daniels Midland

- Afritec Ingredients

- Norris international

- Dar Savanna Ltd

- Anmol Chemicals Private Limited

- Farbest Brands

- Agrigum International Ltd

- Morouj Commodities UK Ltd

- Nagaad Essential Oils And Gums LLC

- Alland Et Robert

- Mercu Cita Manufacturing Sdn. Bhd.

- AEP Colloids Inc.

- Sahel Agri-Sol SAS

- RR Srl(Rathgeb Rappresentanze)

- GUM SUDAN

- Eastern Plantation Holdings Limited(Asiyla Gum)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 71 Pages

- 納期

- 2~3営業日