オルガノイド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Organoids - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906231

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

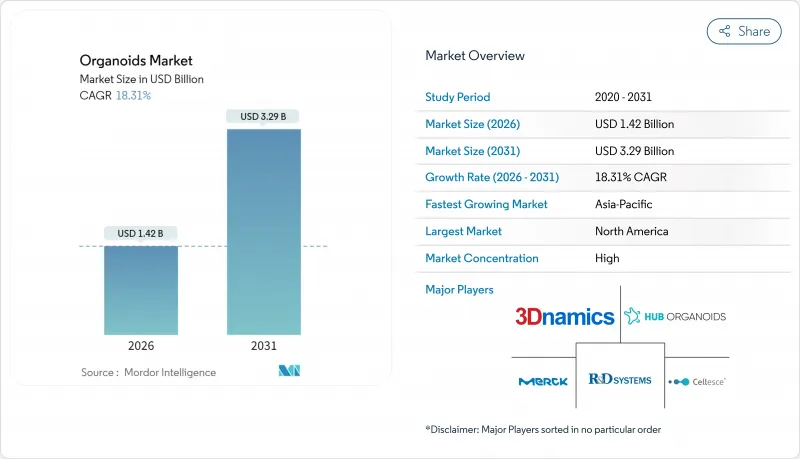

オルガノイド市場は、2025年の12億米ドルから2026年には14億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR 18.31%で推移し、2031年までに32億9,000万米ドルに達すると予測されております。

この堅調な成長は、3つの要因が相まって支えられています。すなわち、動物実験を段階的に廃止する規制上の要請、急速に成熟しつつある3Dバイオプリンティング技術、そして医薬品分野におけるヒト関連疾患モデルへの移行です。スタンフォード大学で開発された血管化心臓・肝臓オルガノイドは、従来下流工程の製造を制限していたサイズ障壁を解消しました。また、マトリックスフリープロトコルにより、長年にわたり課題であった細胞外ハイドロゲルのコスト負担が軽減されています。商業需要は、高い失敗率を削減するために患者由来腫瘍オルガノイドに依存するがん治療プログラム、および3Dヒトモデルの採用を加速させる動物実験承認の全般的な減少によって強化されています。受託研究機関(CRO)はターンキー型オルガノイドサービスを拡大しており、小規模バイオテック企業が複雑な培養ワークフローを外部委託する中で、オルガノイド市場にさらなる勢いをもたらしています。

世界のオルガノイド市場の動向と洞察

がん治療薬開発パイプラインにおける急速な普及

製薬企業は、がん治療薬開発における従来の90%という失敗率を抑制するため、患者由来腫瘍オルガノイドを早期創薬段階に組み込んでおります。オルガノイドは腫瘍の異質性を保持するため、高額な臨床試験に先立ち、実際の患者生物学に基づく複数薬剤の組み合わせスクリーニングを可能にします。この手法は耐性メカニズムに関するリアルタイムの知見を提供し、適応的な投与戦略の立案に寄与します。シンシナティ小児病院の多領域肝臓オルガノイドは、げっ歯類の生存率向上を実現し、オルガノイドの複雑性が静的な疾患モデルから機能的な組織代替へと進化していることを示しています。大手製薬企業間の競合は、専用オルガノイド部門の設置、知的財産出願、3D腫瘍プラットフォームへのベンチャー資金流入に反映されています。

患者由来オルガノイドを用いた精密医療試験の増加

オルガノイドガイド試験は、集団平均から真に個別化された治療計画への移行を促進しています。膵臓がん研究では反応予測において感度83.3%、特異度92.9%を達成し、臨床的有用性を裏付けました。希少疾患に焦点を当てた臨床試験では、限られた患者サンプルのみを用いて病態をin vitroでモデル化し、被験者募集の障壁を克服するためにオルガノイドを活用しています。iScience誌は、ヒト炎症性腸疾患における初の移植臨床試験を報告し、再生オルガノイド療法の臨床応用開始を告げました(01343-9)。規制当局はオルガノイドベースのコンパニオン診断に関するガイダンスを策定中であり、予測検査と標的治療薬を結びつける将来の製品への道筋を明らかにしています。

消耗品の高コストと特殊なECMハイドロゲル

マトリゲルなどの動物由来マトリックスは1mLあたり200~500米ドルと高額で、培養コストの最大60%を占めるため、資金豊富な研究室以外での普及を妨げています。バッチ間の変動性により高価な検証サイクルが発生し、予算をさらに圧迫します。現在市場に参入しつつある合成または設計済みハイドロゲルは、価格の安定性とロット間の一貫性の向上を約束しています。低接着性プラスチックと制御された攪拌を活用したマトリックスフリープロトコルに関する並行調査は、ECM投入を完全に排除する可能性がありますが、これらの戦略には新たな標準操作手順と広範な細胞株の再認定が必要です。

セグメント分析

2025年時点で、幹細胞由来システムはオルガノイド市場シェアの62.94%を占め、標準化されたスクリーニング要件への適合性を示しています。このセグメントは、生産工程を通じて確実に分化する特性が確立された誘導多能性幹細胞(iPS細胞)の恩恵を受けており、バッチ間のばらつきを低減し、規制監査を容易にします。予測可能な増殖速度と明確な知的財産権の道筋により、幹細胞駆動型オルガノイド市場は現在の収益において最大の割合を占めています。腫瘍由来オルガノイドは基盤規模こそ小さいもの、腫瘍学センターが治療層別化のための患者特異的アバターを要求する中、19.18%のCAGRで成長しています。

iPS細胞の再プログラム化、マイクロ流体灌流、多細胞共培養という技術の交差点は、幹細胞系と腫瘍系双方の生理学的深みを拡大しています。データ共有コンソーシアムは各株に関連するゲノム・薬理学的指紋のアーカイブを開始し、機関横断的なメタ分析を可能にしています。しかしながら、腫瘍由来モデルは幹細胞レベルの信頼性に到達する前に、定着率と培養寿命における不均一性を克服する必要があります。

創薬・スクリーニング分野は2025年オルガノイド市場規模の41.42%を占め、大手製薬企業が開発中止率の低減と毒性リスクの早期発見を急務としている現状を反映しています。高内容スクリーニングと小型マルチウェルバイオリアクターの統合により、実験当たり数万個のオルガノイドが生産可能となり、化合物ライブラリー規模に迫る勢いです。しかしながら、精密医療および個別化医療分野は19.84%のCAGRで最も高い成長軌道を示しております。特に大腸がんや膵臓がんにおいて、オルガノイドに基づく治療決定が規制当局に認められたことで、この使用事例は迅速な償還経路が期待される立場に立っております。

オルガノイド画像解析や単一細胞トランスクリプトミクスを処理する人工知能パイプラインは、ヒット化合物の特定を加速し、人的ミスを削減し、直観に反するバイオマーカーを発見します。毒性学や疾患モデル構築の応用もそれに続き、特にオルガノイドがげっ歯類研究では再現できない臓器特異的代謝を再現する分野で顕著です。再生医療は依然として新興分野ですが、肝臓や甲状腺の非臨床移植の成功はその変革的な可能性を裏付けています。

地域別分析

北米は2025年、売上高の43.88%を占めてスタートしました。これは非動物モデルを加速するFDAのロードマップと、スタンフォード大学をはじめとする拠点への米国国立衛生研究所(NIH)の豊富な資金提供に支えられたものです。サーモフィッシャーサイエンティフィックなどの米国複合企業は、オルガノイドワークフローと連携する高純度ろ過資産の買収に41億米ドルを投じ、エコシステムを強化しました。学術的ブレークスルー(多ゾーン肝臓から血管新生心臓組織まで)は、技術移転機関を通じて商業パイプラインに直接組み込まれています。

欧州はオランダ、ドイツ、英国にクラスターを有する堅固な学術基盤を有しております。メルクKGaAによるHUB Organoids社の買収は、先進生物学ポートフォリオ拡大を目的とした戦略的統合の好例です。政策立案者は動物使用に反対する世論と歩調を合わせ、3次元ヒトモデルを優先する助成制度を推進しております。加盟国間の経済格差により導入率はばらつきが見られますが、革新的医薬品イニシアチブ(IMI)などのEU横断的取り組みが基準と資金の流れの調和に貢献しています。

アジア太平洋地域は2031年までにCAGR21.38%と最も急速に成長する地域です。中国の五カ年計画は再生医療を重点分野と位置付け、大学やスタートアップ企業への助成金を投入しています。これらは合弁事業や知的財産共有契約を通じて欧米製薬企業と共同開発を進めています。日本では細胞治療に関する成熟した規制プロセスが整備されており、早期の人体試験実施を可能にしております。韓国、オーストラリア、インドでは受託製造リソースの拡充が進み、コスト効率の高いパイロット生産拠点として同地域は魅力的となっております。為替変動や人材育成の課題はリスク要因ではありますが、政府の支援策と臨床試験件数の増加が長期的な拡大を支えております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 腫瘍学分野における創薬パイプラインでの急速な採用

- 患者由来オルガノイドを用いた精密医療試験の増加

- 動物実験承認の減少が3次元ヒトモデル開発を促進

- 幹細胞・3次元培養インフラに対する政府助成金

- オルガノイドバイオバンクの収益化モデルが台頭

- CRISPR編集による「次世代」オルガノイドが知的財産権の競争を生む

- 市場抑制要因

- 消耗品コストの高さ及び特殊なECMハイドロゲル

- アッセイ間再現性基準の欠如

- 胚様ガストルロイド研究に対する倫理的検証

- 生きたオルガノイド輸送のための冷蔵物流体制の不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- オルガノイドバイオバンクの現状

第5章 市場規模と成長予測

- タイプ別

- 幹細胞由来オルガノイド

- 腫瘍由来オルガノイド

- 用途別

- 創薬・スクリーニング

- 疾患・毒性学モデリング

- 精密医療・個別化医療

- 再生医療

- その他(例:遺伝子編集の検証)

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- CROおよびCDMO

- 病院および診断検査室

- 技術別

- 足場ベースの3次元培養

- 足場不要/浮遊培養

- マイクロ流体/臓器オンチップ統合型

- 3Dバイオプリンティング支援型オルガノイド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Merck KGaA

- Corning Inc.

- STEMCELL Technologies Inc.

- Lonza Group AG

- Greiner Bio-One International GmbH

- Cellesce Ltd

- Hubrecht Organoid Technology

- Emulate Inc.

- CN Bio Innovations Ltd

- MIMETAS BV

- InSphero AG

- ATCC

- Sartorius AG

- Eppendorf SE

- Miltenyi Biotec B.V. & Co. KG

- BICO Group AB

- Hubrecht Organoid Biobank(Hub)

- QGel SA

- Advanced BioMatrix Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日