欧州のOSB(配向性ストランドボード):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Oriented Strand Board - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906225

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

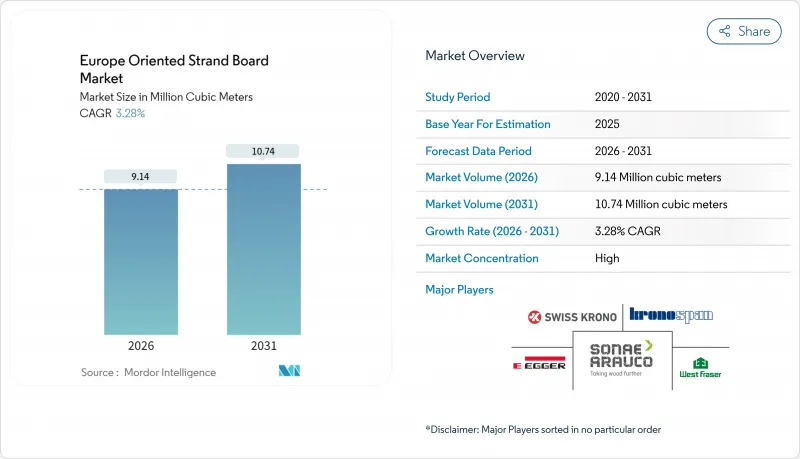

欧州のOSB(配向性ストランドボード)市場は、2025年の885万立方メートルから2026年には914万立方メートルへ成長し、2026年から2031年にかけてCAGR3.28%で推移し、2031年までに1,074万立方メートルに達すると予測されております。

OSBは合板に比べてコスト面で優位性があり、設計上の強度特性と持続可能性基準の強化が相まって、従来の木材供給が気候変動関連の変動に直面する中でも、欧州のOSB市場は堅調さを維持しております。構造用途が主流となっている背景には、建設業者がOSB/3の耐荷重性と耐湿性のバランスを高く評価していることが挙げられます。この特性は、EUの省エネルギー改修やモジュール式建築の動向とも合致しております。

欧州のOSB(配向性ストランドボード)市場の動向と洞察

パンデミック後の多層木造建築の回復

欧州の都市では高層木造建築の計画が相次いで承認されており、世界では6階建て以上の建物が約300棟完成、特にパリとロンドンに集中しています。この変化により、欧州向けOSB市場はCLTや集成材フレームと容易に統合可能な大型連続パネル形式へと移行しています。プラハに新設された62戸のBREEAM優秀認定アパートメントは、ほぼ全体が大型木質モジュールで構成されており、OSBが構造的なせん断抵抗性と埋蔵炭素削減目標の両方に貢献する実例を示しています。炭素ベースの建築基準を採用する自治体が増える中、開発業者は壁や床のダイアフラム材としてOSB/3パネルを指定するケースが増加しています。これは予測可能なラッキング抵抗性を提供しつつ、現場での迅速な組立を可能にするためです。

REPowerEU断熱改修がOSB需要を押し上げる

EU域内の建物の4分の3は、2050年炭素目標達成のため大規模なエネルギー改修が必要です。REPowerEU計画は公的資金を建物の外皮改修に投入します。OSB基材は外部断熱システム(ETICS)の堅牢な下地材として機能します。湿度変動時の寸法変化に強く、断熱材と外壁の接着状態を維持するためです。実験室試験では、ポリウレタン接着OSB板がETICS組立において80kPaを超える接着強度を達成し、欧州基準の最低値を上回ることが確認されています。ドイツでは2024年に発行された改修許可件数が12%増加し、壁下地用OSBの購入量が建設総生産量を上回りました。これは欧州のOSB(配向性ストランドボード)市場における改修需要の牽引効果を裏付けるものです。バイオベース断熱マットと組み合わせることで、パネルは炭素を貯留しつつ運用エネルギーを削減します。加盟国が改修済みストックのライフサイクル排出量上限を導入する中、この価値はますます高まっています。

より厳格なホルムアルデヒド及びVOC排出上限

EU規則2023/1464により、2026年8月以降0.062 mg/m3の排出上限が設定され、OSBメーカーはフェノール・ホルムアルデヒド樹脂をMDI系樹脂に代替せざるを得ません。これにより製造コストは15~20%上昇します。スウェーデンではさらに厳しい0.124 mg/m3の暫定制限が適用され、デンマークでは出荷ごとの文書化が義務付けられ、コンプライアンス書類が増加しています。欧州のOSB市場は低排出化学技術で進歩しているもの、特に中小メーカーにとって、旧式プレスラインの改修は依然として資本集約的です。しかしながら、調査によれば、排出量が基準値を下回る場合、高品質OSBの曝露リスクは最小限であることが示されており、大手ブランドはこの主張を価格プレミアムの正当化に利用しています。並行して、販売業者は二重認証を取得した「無添加ホルムアルデヒド」製品の在庫を開始しており、需要を二分する一方で、バインダーコストの上昇を部分的に相殺する付加価値層を創出しています。

セグメント分析

OSB/3は2025年の生産量の83.10%を占め、2031年まで欧州のOSB(配向性ストランドボード)市場の基幹製品として、CAGR3.47%で推移する見込みです。このグレードはEN 300の耐荷重・耐湿性基準を満たすため、新築・改修工事を問わず屋根下地、壁下地、床材の標準仕様となっています。建設会社はOSB/3を好んで採用します。合板と比較して20~30%の材料節約が可能でありながら、同等の釘保持強度を実現するためです。これは、モジュール式プロジェクトにおける厳しい利益率を管理する請負業者にとって重要なコスト削減手段となります。メーカーもOSB/3を中心に生産スケジュールを最適化しており、単位当たりのエネルギー使用量を抑制する規模の経済を創出しています。この利点は、現在、公共調達機関が要求する環境製品宣言(EPD)において強調されています。

OSB/4は、重工業用床材やメザニン構造用途においてニッチな需要を維持しており、物流倉庫で長スパン化が進む中、小幅ながら安定したシェアを獲得しています。OSB/2は、ドイツやフランスで建築基準が変更され、内部間仕切り壁にも耐湿性下地板が要求されるようになったため、引き続き衰退傾向にあります。これにより低グレードの板材は、家具や包装資材市場へと事実上押しやられています。OSB/1は階層の最下位に位置し、主に非構造用装飾材やDIY市場で薄板が十分な用途に使用されます。この結果、欧州のOSB市場はOSB/3を中心に展開する傾向が強まり、メーカーは樹脂システムとストランド形状を最適化することでライン効率の最大化を図っています。

欧州のOSB(配向性ストランドボード)市場レポートは、グレード別(OSB/1、OSB/2、OSB/3、OSB/4)、エンドユーザー産業別(家具、建設、包装)、地域別(ドイツ、英国、フランス、イタリア、スペイン、スイス、オーストリア、その他欧州諸国)に分類されています。市場予測は数量(百万立方メートル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後の多層木造建築の回復

- REPowerEU断熱改修がOSB需要を押し上げる

- モジュラー式オフサイト建設工場の急増

- 建設業界の成長

- OSBの価格優位性と合板の比較

- 市場抑制要因

- より厳格なホルムアルデヒド及びVOC排出規制

- 中欧における軟質木材繊維の供給量の変動性

- 室内空気質に関する健康上の懸念

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- グレード別

- OSB/1

- OSB/2

- OSB/3

- OSB/4

- エンドユーザー業界別

- 家具

- 住宅

- 商業

- 建設

- 床・屋根

- 壁

- ドア

- 柱と梁

- 階段

- その他建設用途

- 包装

- 食品・飲料

- 産業

- 医薬品

- 化粧品

- その他の包装

- 家具

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- スイス

- オーストリア

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Coillte

- Egger

- HEM DENMARK A/S

- Kronoplus Limited

- Sonae Arauco

- Steico SE

- SWISS KRONO Group

- West Fraser

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日