|

市場調査レポート

商品コード

1906191

ポリエステルタイヤコードファブリック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Polyester Tire Cord Fabrics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ポリエステルタイヤコードファブリック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

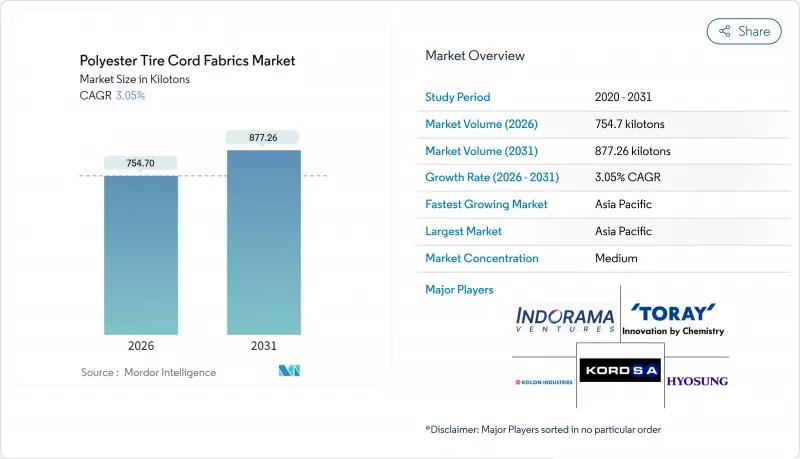

ポリエステルタイヤコードファブリック市場規模は、2026年に754.7キロトンと推定されております。

2025年の732.37キロトンから成長し、2031年には877.26キロトンに達すると予測されております。2026年から2031年にかけては、CAGR3.05%で成長が見込まれております。

アジア太平洋地域におけるラジアルタイヤの普及拡大、高弾性率低収縮(HMLS)糸への移行加速、電気自動車(EV)生産拡大が、この着実な成長を支えています。ヒョソン社とコロン社のほぼフル稼働状態、慢性的なPTA/MEG価格変動、EUおよび米国におけるホルムアルデヒド規制の強化が、コスト構造と競争戦略の再構築を促しています。供給は再生PET処理能力を有する統合生産者へ傾きつつある一方、中小コンバーターは規制クリアランス確保のためホルムアルデヒドフリー接着技術に注力しています。地域別の需要のホットスポットとしては、インドにおけるトラック用ラジアルタイヤへの転換の急増や、ベトナムの輸出志向型乗用車用タイヤクラスターが挙げられ、いずれも他地域でのバイアスタイヤの縮小にもかかわらず、HMLSポリエステル(高分子量ポリエステル)の需要を押し上げています。

世界のポリエステルタイヤコードファブリック市場の動向と展望

アジア太平洋地域におけるラジアルタイヤ普及率の急拡大

2024年、アジア太平洋地域の乗用車ではラジアルタイヤが広く採用され、前年比で大幅な増加を記録しました。この変化は主に、中国とインドの自動車メーカーが燃費規制に対応したことが要因です。同規制では、転がり抵抗試験においてバイアスタイヤ設計が不利に評価されました。ラジアルタイヤは、高い空気圧に対応するためバイアスタイヤよりも多くのポリエステルコードを必要とするため、バイアスタイヤの需要が減少する中でも、高弾性低収縮(HMLS)ポリエステルへの需要を押し上げました。中東地域では、新規タイヤ工場プロジェクトがラジアルラインのみに専念しており、ポリエステル消費量の長期的な増加が見込まれます。ASEAN諸国の商用車フリートでは導入が遅れていますが、急騰するディーゼル価格がラジアルタイヤの総所有コスト優位性を強く後押ししています。この動向により、ポリエステルタイヤコード生地市場は、発展途上地域における後発導入者から着実な恩恵を受ける見通しです。

OEMメーカーの急速なHMLS糸への移行とPCI排除

タイヤメーカーは標準強度のポリエステルからHMLSグレードへの移行を進めています。これらの新グレードはカーカスプライの削減による軽量化を可能にします。HMLS糸の低い熱収縮性は、後加圧工程(PCI)を省略する生産ラインを支え、工場のエネルギー使用量削減とサイクルタイム短縮を実現します。ブリヂストンとミシュランはPCIフリーラインの試験導入を実施しましたが、本格的な展開にはスクラップ率を制御する改良型RFL化学組成のスケールアップが鍵となります。高強度糸とPCI廃止の相乗効果により、タイヤ単価と持続可能性指標が改善され、OEMメーカーのHMLSポリエステル選好がさらに強まっています。

PTA/MEG原料価格の変動性

ブレント原油価格はPTAとMEGに大きく影響し、これら2つでポリエステルコストの約70%を占めるため、コンバーターの利益率は数か月単位で変動します。2024年にはアジアのPTAスポット価格が大幅に変動し、非統合型コンバーターの予算を混乱させました。ヒョソンなどの統合型企業は自社モノマーを活用してこの変動を緩和していますが、中小企業は四半期ごとにOEMとの再交渉を余儀なくされ、拡張計画の停滞や研究開発費の削減につながっています。

セグメント分析

ラジアル設計は2025年の需要の57.31%を占め、2031年までに4.05%の成長が見込まれております。これはバイアスタイヤの生産量増加率を上回るため、当該セグメントにおけるポリエステルタイヤコード生地市場の規模拡大につながります。ラジアルタイヤは巡航速度時において15~20℃低温で走行するため、EVプラットフォームはカーカスへの追加重量を伴わずにバッテリー由来の熱負荷を管理することが可能となります。バイアスタイヤは農業用・オフロード分野では依然として主流ですが、初期価格の低さは道路走行時の高燃費を相殺するには至っておりません。中国では乗用車向けラジアルタイヤの採用率が重要な水準を超えました。一方、商用車向けでは2024年までに顕著な普及率に達しています。これらの移行はいずれも、タイヤ1本あたりのコード使用量増加につながっており、これは高い空気圧によるものです。この変化がポリエステルタイヤコード生地市場の成長における最も重要な数量ドライバーとなっています。

成熟経済圏ではバイアスタイヤの生産量は減少傾向にありますが、総コストよりも修理可能性を重視するサハラ以南アフリカ地域では増加しています。しかしながら、中東の新規工場がラジアル専用ラインを指定する傾向にあるため、世界のバイアスシェアは縮小を続けております。ハンコックのiONタイヤは、化学的に再生されたHMLS糸とスチールベルトを組み合わせ、持続可能性と強度とのバランスを実現。長距離輸送用途においてハイブリッド構造がラジアルタイヤのプレミアム価格差を縮小し得ることを実証しております。こうした革新技術は、主流の速度等級においてポリエステルがアラミドに置き換わることを防ぎつつ、ラジアルタイヤの成長を持続させるものです。

ポリエステルタイヤコードファブリック市場レポートは、タイヤタイプ(ラジアルタイヤとバイアスタイヤ)、用途(乗用車、商用車、その他用途)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年に世界量の49.07%を占め、2031年まで年率3.95%で拡大しています。この成長は主に、中国における乗用車用タイヤ工場の高稼働率と、インドが主要自動車市場として台頭していることに起因しています。コロン社のベトナムへの最近の投資は、クムホ、サイロン、ブリヂストンといった業界大手各社の需要に対応し、工場の生産能力を強化することを目的としています。ベトナムの乗用車用タイヤ輸出量とポリエステルコードの年間消費量は、ポリエステルタイヤコードファブリック市場における同国の重要性を裏付けています。

北米と欧州は世界全体の生産量において顕著なシェアを占めていますが、成長は鈍化傾向にあります。この停滞は、走行距離の頭打ちとトレッド寿命の延長に起因しています。EUのホルムアルデヒド規制上限に対応し、ホルムアルデヒドフリー接着剤への移行が顕著であり、コクーン社がこの動きを主導しています。サプライチェーンの地域化動向を反映し、クムホはUSMCA原産地規則に準拠するため欧州でのグリーンフィールドサイトを検討中です。一方、コンチネンタルの持続可能なポリエステルへの取り組みは、現地コンバーターに再生素材の認証を促しており、市場情勢を複雑化させると同時にポリエステルタイヤコード生地市場への参入障壁を高めています。

南米、中東・アフリカは合わせて大きな市場シェアを占め、着実な成長を続けております。ピレリはサウジアラビアに工場を設立し、モロッコのセンチュリー工場もタイヤ生産量の増加に貢献する見込みです。この生産急増により、HMLSコード(高モジュラス・低線径)の需要を満たすことが期待されております。2024年にはトルコのコルドサ社がポリエステル糸生産ラインを発表し、近隣のOEMメーカー向けに戦略的に供給を開始しました。ブラジルのタイヤ生産は回復傾向にあるもの、国内のコード生産能力不足に直面しており、台湾のフォルモサ・タフタ社からの輸入に依存せざるを得ない状況です。このような地域間の力学は、タイヤ生産量が控えめな地域であっても、局地的な供給不足がポリエステルタイヤコード生地市場を拡大させる可能性を浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ラジアルタイヤの普及率急増、特にアジア太平洋地域において

- OEMメーカーによる高靭性HMLS PET糸への急速な移行

- 電気自動車(EV)生産の加速により、低転がり抵抗カーカスの需要が高まっています

- 後硬化膨張(PCI)の排除による省エネルギーの可能性

- 再生/バイオベースPETコードに対するOEMの持続可能性要件

- 市場抑制要因

- PTA/MEG原料価格の変動性

- 接着剤(RFL)のホルムアルデヒド規制強化(EUおよび米国)

- 超高速度用途におけるアラミドコードとの性能差

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイヤタイプ別

- ラジアルタイヤ

- バイアスタイヤ

- 用途別

- 乗用車

- 商用車

- その他のアプリケーション

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- トルコ

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Bekaert

- Century Enka Limited

- CORDENKA GmbH & Co. KG

- Far Eastern New Century Corporation

- Firestone Fibers & Textiles

- FORMOSA TAFFETA CO., LTD.

- HYOSUNG

- Indorama Ventures Public Company Limited

- Jiangsu Taiji Industry New Materials Co., Ltd.

- Junma Group

- Kolon Industries Inc.

- KORDARNA Plus a.s.

- Kordsa Teknik Tekstil A.S.

- Madura Industrial Textiles Ltd.

- Shandong Helon Polytex Chemical Fibre

- SRF Limited

- TEIJIN FRONTIER(U.S.A.),INC.

- TORAY INDUSTRIES,INC.

- Zhejiang Hailide New Material Co., Ltd.