電気自動車部品およびコンポーネント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electric Vehicle Parts And Components - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906186

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

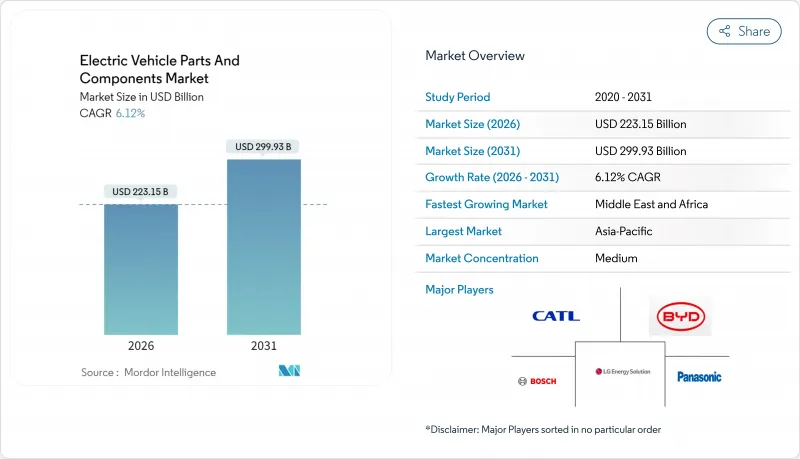

電気自動車部品およびコンポーネント市場は、2025年に2,102億8,000万米ドルと評価され、2026年の2,231億5,000万米ドルから2031年までに2,999億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.12%と見込まれます。

初期の二桁成長期と比較した拡大ペースの鈍化は、規模生産、部品標準化、予測可能な政策枠組みが初期導入の勢いに取って代わりつつあることを示し、需給バランスの変化を暗示しています。リチウムイオン電池コストの低下、同期化されたゼロエミッション規制、公共急速充電インフラの急速な展開が需要を支える一方、OEMメーカーの800Vプラットフォーム移行が車両当たりの半導体搭載量を引き上げています。従来型ティア1サプライヤー、電池専門企業、ファブ主導型半導体企業が異なる部品層で競合するため、適度な分断状態は継続します。地域別のサプライチェーン現地化戦略と重要鉱物調達課題は、バリューチェーン全体における価格決定力と設備投資優先順位を今後も形作っていくでしょう。

世界の電気自動車部品およびコンポーネント市場の動向と洞察

リチウムイオン電池コストの低下とギガファクトリー生産量

世界の電池パック価格は2023年にkWh当たり139米ドルまで下落しました。これは世界の電池セル生産能力が1,200GWhを超えたためです。コスト低下は電気自動車の価格競争力を高め、フリート事業者の投資回収期間を短縮し、自動車メーカーが自社内でのパック組立ラインへの資本投入を促進します。欧州および北米における地域別ギガファクトリー建設は、通貨リスクや物流リスクを軽減すると同時に、車両が国内調達比率インセンティブの対象となることを支援します。供給の安定性は、水酸化リチウムおよび高ニッケル正極材の加工におけるボトルネックの影響を受けやすく、鉱山会社や化学精製業者に対し、生産能力の増強を加速するよう圧力をかけています。全体として、より安価なパックは、航続距離不安を抑え、固体電池に向けた技術ロードマップを確固たるものにする、より高い電池エネルギー密度オプションを支えています。

政府の優遇措置とZEV規制

インフレ抑制法は、現地調達率に連動した7,500米ドルの税額控除を提供し、サプライヤーの米国生産拡大を促進します。欧州の「Fit for 55」パッケージは、2035年を内燃機関乗用車の販売終了期限と定め、部品投資の長期的な見通しを確立します。中国のデュアルクレジット制度は、2024年に1,130万台のEV販売を達成した後も、引き続き需要を刺激しています。補助金の設計は現在、国内製造、研究開発助成金、充電ネットワーク共同出資を重視しており、政策支援が小売価格引き下げを超越することを保証しています。世界三大自動車市場における規制タイムラインの収束は、世界の販売台数を押し上げ、サプライヤーがより広範で予測可能な受注残高に対して研究開発費を償却することを可能にしています。

重要鉱物の供給ボトルネック

2024年、炭酸リチウム価格は年初に顕著な上昇を見せたもの、年末にかけて急落しました。こうした価格変動は、電池生産コストに影響を与え、電気自動車およびエネルギー貯蔵セクターの戦略形成に影響を及ぼす、変化する世界の需給環境を浮き彫りにしています。鉱石不足ではなく精製能力のギャップが主要な制約要因となり、鉱山会社やカソードメーカーは2年のリードタイムを要する水酸化物プロジェクトの早期化を迫られています。コバルト依存は政治リスクを高め、硫酸ニッケルの逼迫は高エネルギー密度設計の遅延を招いています。電池メーカーは制約材料への圧力を緩和するため、化学組成をリン酸鉄リチウムへ多様化しています。短期的な価格変動により、OEMメーカーは価格ヘッジと電池パック設計ロードマップの再評価を迫られています。

セグメント分析

電気自動車部品およびコンポーネント市場における乗用車のシェアは2025年収益の72.65%を占め、商用車はCAGR8.46%で乗用車を上回る伸びを示しています。ラストマイル配送向け小型商用バンでは、ストップアンドゴー運転サイクルで効率的に作動する適正サイズのバッテリーパックとコスト最適化熱管理システムが採用されています。バスは予測可能な車庫を活かし、高容量の液体冷却式充電器を採用することで、初期部品コストの高さを日々の稼働率で償却しています。中型・大型トラックでは、地域貨物輸送回廊を支える300マイル(約480km)走行可能なバッテリー構成の採用が始まり、堅牢な電池セル、メガワット級充電カプラ、予知保全センサーの需要が高まっています。乗用車プログラムは成熟段階を示しており、コンパクトおよび中型モデルはコスト面での競争力を獲得。一方、高級クロスオーバー車は800Vシステムの採用と炭化ケイ素製トラクションインバーターの普及を牽引しています。両セグメントにおいて、フリート需要が調達サイクルに影響を与え、部品サプライヤーが小売需要のみの場合よりも迅速に規模拡大を実現できる販売数量を創出しています。

全体として、商用車の電動化はアフターマーケットの要件を再構築します。走行距離の増加により冷却プレート、配線、コンタクタの摩耗が激化し、交換部品の収益が拡大します。フリート事業者はテレマティクス対応の状態監視を要求し、クラウド分析にデータを供給するセンサーの組み込みをサプライヤーに促します。運用データとハードウェア信頼性の相互依存性は、自動車メーカー、テレマティクスプロバイダー、ティア1サプライヤー間の協業を促進し、サービス主導型ビジネスモデルへの市場シフトを強化します。

バッテリー電気自動車プログラムは、パックコストの低下と充電ネットワークの成熟を背景に、2025年も61.70%の収益シェアを維持しました。プラグインハイブリッドは過渡期技術として機能しますが、バッテリーコストの低下によりその価値提案は損なわれています。燃料電池電気自動車(FCEV)は2025年時点では小規模ながら、水素補給が既存の貨物輸送拠点スケジュールや積載量要件と整合するため、長距離・大型輸送のパイロット事業で主導的役割を担います。その8.05%のCAGRは、乗用車普及ではなく幹線補給拠点へのインフラ投資を反映しています。

部品への影響は大きく異なります。BEVは高エネルギー密度電池、急速充電対応コネクター、V2G対応パワーモジュールを優先します。FCEVは炭素繊維水素タンク、白金系スタック、高温コンプレッサーに依存します。両サプライチェーンの企業は収益源を多様化しますが、別個の品質管理体制と認証手続きを管理する必要があります。貨物輸送拠点としての水素インフラを推進する政策決定者により、2020年代末までにFCEVの生産台数が部品構成を変えるほど拡大するかが決まります。

地域別分析

アジア太平洋地域は2025年に世界収益の58.10%を占め、同年に1,130万台に達した中国の国内EV登録台数の規模を活かしています。中国はリチウム転換・正極材生産からモーター組立まで完全なバリューチェーンを有し、コスト優位性と開発サイクルの短縮を実現しています。日本は高精度モーターとパワーエレクトロニクスを専門とし、韓国はNCM電池の組成とパウチ技術で主導的立場にあります。インドの生産連動型優遇措置は現地モジュール工場の活性化と海外電池メーカーの誘致を促進し、この10年間で同地域は最終組立からより深い部品統合へと移行しています。

中東・アフリカ地域は2026年から2031年にかけて7.96%という最も高いCAGRを記録しています。アラブ首長国連邦とサウジアラビアの政府系ファンドによるプロジェクトは、グリーンフィールドEV工場、電池筐体、炭化ケイ素ウエハー工場への資金提供を行い、太陽光資源を活用して電解プロセスのエネルギーコスト削減を図っています。南アフリカは燃料電池スタック用プラチナ族金属とLFP正極材用マンガンを活用し、鉱物を国内バリューチェーンに深く組み込んでいます。送電網のアップグレードと再生可能エネルギーの拡大が、地域における部品生産の拡大ペースを決定づけるでしょう。

北米ではインフレ抑制法が国内調達率と税額控除を連動させる恩恵を受け、GMは電池セル・材料工場に350億米ドルを投資。現地化は為替リスクと輸送コストを低減する一方、セパレーター・集電体・陰極バインダーの新たな供給基盤構築が求められます。欧州ではリサイクル割当量と循環型経済指令が重視され、新規ギガファクトリー計画では閉ループ型カソード向けコバルト・ニッケル回収のためのブラックマス処理ラインが組み込まれています。環境規制により、各部品の部品表内におけるライフサイクル分析ソフトウェアとトレーサビリティモジュールの役割が重要視されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リチウムイオン電池コストの低下とギガファクトリー生産量の拡大

- 政府のインセンティブとゼロエミッション車(ZEV)義務化

- OEMメーカーの800Vアーキテクチャへの移行がパワーエレクトロニクス需要を押し上げる

- 公共急速充電インフラの拡充

- 炭化ケイ素デバイスの採用拡大が部品単価を押し上げる

- ソフトウェア定義型電動パワートレイン制御ユニットの台頭

- 市場抑制要因

- 重要鉱物供給のボトルネック

- 新興市場における電力網容量の不足

- 希土類磁石の価格変動性

- OEMの垂直統合によるティア1企業の収益基盤の圧迫

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 車両タイプ別

- 乗用車

- コンパクト

- SUV/クロスオーバー

- 高級

- 商用車

- 小型商用車

- バスおよび長距離バス

- 中型および大型トラック

- 乗用車

- 推進タイプ別

- バッテリー式電気自動車

- プラグインハイブリッド電気自動車

- ハイブリッド電気自動車

- 燃料電池電気自動車

- コンポーネントタイプ別

- バッテリーパック

- 電池セル

- バッテリー管理システム

- バッテリー熱管理システム

- 電気モーター

- 永久磁石同期

- 誘導

- スイッチド・リラクタンス

- パワーエレクトロニクス

- インバーター

- DC-DCコンバータ

- 車載充電器

- 熱管理コンポーネント

- 熱交換器

- 冷却プレート

- 配線、ハーネス、およびコネクター

- センサーおよび制御ユニット

- バッテリーパック

- 電圧プラットフォーム別

- 最大400Vシステム

- 800Vシステム

- 800V超システム

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Contemporary Amperex Technology Co. Ltd(CATL)

- LG Energy Solution Ltd

- Panasonic Holdings Corp.

- BYD Co. Ltd

- Samsung SDI Co. Ltd

- Robert Bosch GmbH

- Denso Corporation

- Continental AG

- Hyundai Mobis Co. Ltd

- Toyota Industries Corporation

- BorgWarner Inc.

- Hitachi Astemo Ltd

- Nidec Corporation

- Magna International Inc.

- ZF Friedrichshafen AG

- Vitesco Technologies Group AG

- Aisin Corp.

- Valeo SA

- Infineon Technologies AG

- Aptiv PLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日