|

市場調査レポート

商品コード

1906179

欧州の建築用シート市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)Europe Building And Construction Sheets - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の建築用シート市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

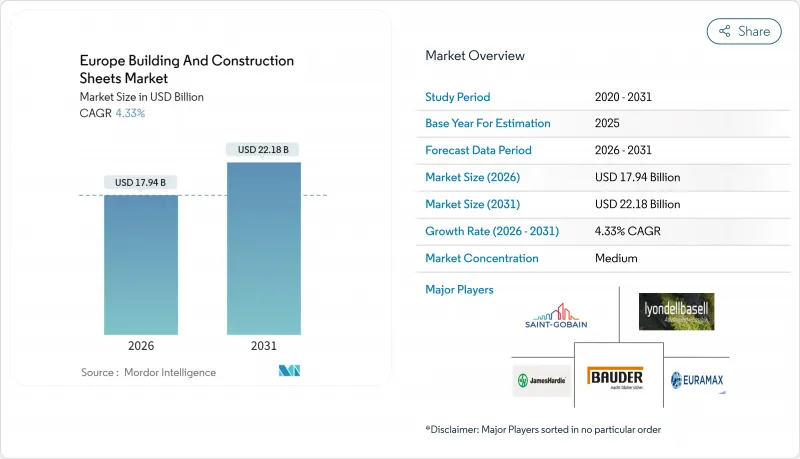

欧州の建築用シート市場規模は、2026年に179億4,000万米ドルに達すると予測されております。

2025年の172億米ドルから成長し、2031年には221億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR4.33%で拡大する見通しです。

この見通しは、変動の激しいマクロ環境下における市場の持続可能性と、2030年までにゼロエミッション建築物を義務付ける欧州連合(EU)の気候指令との整合性を裏付けています。規制圧力により、構造性能と太陽光発電機能、あるいは強化された断熱性を兼ね備えたシートへの仕様変更が進んでいます。同時に、年間1,562億3,000万米ドルの公的資金が改修向けシートシステムの需要を刺激しており、急成長中のデータセンター分野とモジュール式建築手法が商業機会を拡大しています。特にデジタル監視と低炭素生産を融合するサプライヤー間での統合が加速し、欧州建築用シート市場の競争構造を再構築しています。

欧州建築用シート市場の動向と洞察

建築外皮に対する厳格化する省エネルギー規制

欧州の建築用シート市場は、厳格な規制と持続可能性目標に牽引され、大きな変革期を迎えています。改正された「建築物のエネルギー性能指令」に基づき、加盟国は2030年までにゼロエミッション建築物の実現が義務付けられています。この要件により、設計者は構造強度と高い断熱性、あるいは太陽光発電層を兼ね備えたシート材の採用を優先せざるを得ません。さらに、2030年までに導入が予定されているライフサイクル温室効果ガス排出量評価は、再生原料の使用と低炭素製造への需要を高めています。ドイツは5,207億8,000万米ドルの気候基金を創設し、建設分野の脱炭素化に少なくとも1,041億5,000万米ドルを充てるという重要な動きを見せており、これが需要量の拡大につながっています。この立法的な勢いは、市場におけるプレミアム価格の形成と研究開発活動の活発化を促進しています。低炭素フットプリントの認証を取得したサプライヤーは、公共事業において優先入札者としての地位を確保し、長期的な成長機会を捉えつつあります。

改修プログラム向け公的資金の拡充

欧州の建築用シート市場は、省エネルギー改修への投資増加を背景に著しい成長を見せております。EUが年間1,562億3,000万米ドルを助成するエネルギー改修事業により、主要構造を変更せずに外壁・屋根・外装システムの更新が進められております。スペインの国家エネルギー効率基金は年間3億8,000万米ドルを配分し、脆弱世帯と性能不十分な建物を優先対象としております。この取り組みは、コスト効率に優れたポリマーおよびハイブリッドシートに重点を置き、具体的なキロワット時単位の節約を実現しています。フランスでは、エネルギー効率化改修向けに無利子融資と税制優遇措置を再導入し、新築活動が鈍化する中でも需要を押し上げています。資金調達ガイドラインでは検証可能な性能が義務付けられており、建設業者はリアルタイムの熱データを提供するセンサー内蔵のスマートシートを選択する傾向にあります。これらの要因が相まって、同地域における改修専用製品の需要を持続させています。

エネルギー価格の変動が生産コストを押し上げる

欧州の建築用シート市場は現在、エネルギー価格の変動と規制圧力に起因する課題に直面しております。卸売ガス価格は2023年の高値から下落したもの、製造業向け電力料金は依然として過去平均を上回っており、鉄鋼・アルミニウム・ポリマーシートメーカーの利益率を圧迫しております。EU排出量取引制度の延長可能性は、特に高炉操業において炭素コストをさらに押し上げております。企業はこれらの課題を緩和するため、自社敷地内での太陽光発電ソリューションや電力購入契約(PPA)の導入を進めておりますが、これには多額の資本投資と長い許可取得プロセスが必要となります。コスト上昇はプロジェクト入札にも影響を及ぼし、契約獲得サイクルの遅延や材料の代替を引き起こしております。こうした障壁があるもの、企業が変化するエネルギー環境や規制状況に適応するにつれ、市場は安定化すると予想されます。

セグメント分析

金属板は2025年の収益の32.65%を占め、欧州建築用鋼板市場の構造的基盤としての地位を強化しました。需要は鋼の耐荷重性とアルミニウムの耐食性に依存しており、いずれも再生可能電力で稼働する電気アーク炉など低炭素プロセスによる生産が増加しています。アルセロール・ミッタル社とタタ・スチール・欧州社は、含有排出量を最大40%削減する再生材含有グレードを積極的に推進しております。並行して、建築物一体型太陽光発電(BIPV)では、薄膜セルのフレームレスキャリアとしてアルミニウム外装が採用され、金属需要がグリーンエネルギー目標と直接結びついています。

ポリマーシートは、構造補強を回避する改修工事向けに軽量パネルが施工業者に好まれることから、2031年までに5.29%という最速のセグメントCAGRを達成します。難燃剤や紫外線安定剤を配合した配合は耐用年数を延長し、バイオベース樹脂は低炭素代替品を開拓します。ハイブリッドシステムは、多層ポリマー膜内にフレキシブル太陽電池ラミネートや相変化材料を組み込み、機能範囲を拡大します。アスファルトとゴムは防水・防振分野での役割を維持しますが、揮発性化合物に対する規制強化が継続する中、市場での存在感は課題となっています。全体として、材料革新が欧州建築用シート市場における供給側の差別化を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場動向と市場力学

- 市場概要

- 市場促進要因

- 建築外皮に対するより厳格なエネルギー効率規制

- 改修プログラムに対する公的資金の拡充

- データセンター建設の増加に伴い、構造用デッキ材の需要が高まっています

- モジュラーおよびオフサイト建設手法の採用増加

- 太陽光技術の屋根・外壁システムへの統合

- 地域調達型・低炭素シート材料への移行

- 市場抑制要因

- 変動するエネルギー価格が生産コストを押し上げております

- 低コスト輸入品のアクセスを制限する貿易措置

- 熟練設置作業員の不足

- 信用条件の引き締めが新規建設パイプラインを抑制

- バリュー/サプライチェーン分析

- 規制状況(EUグリーンディール及びエネルギー性能指令)

- テクノロジーの展望

- 持続可能性と循環型経済への取り組み

- デジタル化とオフサイト建設の影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 素材別

- アスファルト

- ゴム

- 金属

- ポリマー

- その他

- 建設タイプ別

- 新築

- 改修

- エンドユーザー別

- 住宅用

- 商業用

- インフラストラクチャー

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Saint-Gobain

- LyondellBasell

- James Hardie Industries plc

- Paul Bauder GmbH

- Euramax International

- Celotex Limited

- Rauch Spanplattenwerk GmbH

- Rizolin LLC

- Icopal(BMI Group)

- CBG Composites GmbH

- Kingspan Group plc

- Tata Steel Europe

- ArcelorMittal Construction

- Sika AG

- Soprema Group

- Firestone Building Products(Holcim Elevate)

- IKO Industries

- Owens Corning

- BASF SE

- Knauf Insulation

- Coroplast Fritz Muller GmbH