脳血栓除去装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Neurothrombectomy Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906171

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

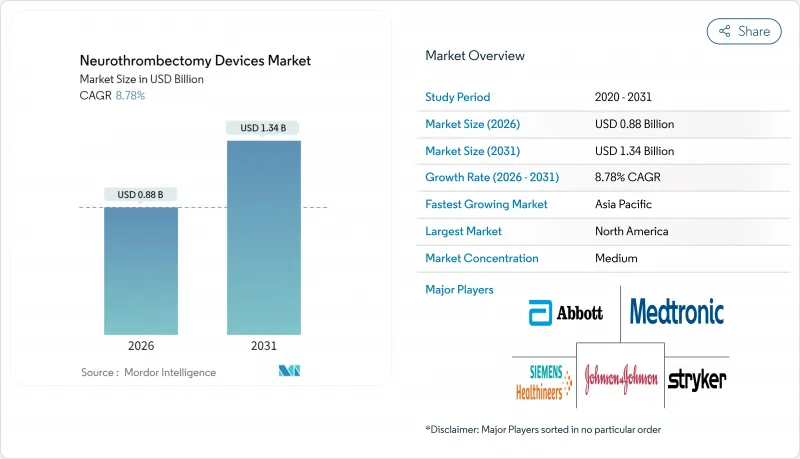

脳血栓除去装置市場は、2025年に8億1,000万米ドルと評価され、2026年の8億8,000万米ドルから2031年までに13億4,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは8.78%と見込まれます。

DAWN試験およびDEFUSE-3試験の知見により、治療可能時間が24時間まで拡大され、これが市場の現在の成長軌道の核心的な促進要因となっております。米国、ドイツ、日本における保険適用範囲の拡大に加え、患者選択を精緻化するAI搭載の脳卒中トリアージツールの導入が相まって、手技実施件数の増加が継続しております。手技時間を短縮し放射線被曝を低減する大口径吸引カテーテルは、コスト重視の医療システムに響く経済的優位性を付加します。一方で、ニチノールや白金イリジウム合金のサプライチェーン脆弱性は価格変動要因となり、メーカーはこれを軽減する必要があります。これらの要因が相まって、脳血栓除去装置市場の持続的成長には、臨床的エビデンス、償還政策、材料の安定供給が調和したバランスの取れた展望が形成されています。

世界の脳血栓除去装置市場の動向と洞察

DAWN/DEFUSE-3試験後のガイドライン主導による採用拡大

DAWNおよびDEFUSE-3試験により、大血管閉塞性脳卒中の治療可能時間が6時間から24時間に拡大され、これが脳血栓除去装置の市場を直接拡大させました。国際脳卒中学会は2024年にこれらの知見を改訂ガイドラインに反映し、総合脳卒中センターではその後、手技実施件数が40~60%増加したと報告されています。灌流イメージングの普及により、患者選択の標準化が進み、病院間のばらつきが減少するとともに、イメージング機器と血栓除去器具の両方に対する需要が高まっています。FDAの手順ガイダンスを含む規制の整合化により、米国施設間での診療パターンがさらに統一されつつあります。地域病院への導入が進むにつれ、ガイドライン順守が引き続き施術件数を押し上げ、確立された地域と新興地域双方における成長を強化していくでしょう。

米国・ドイツ・日本における有利な償還範囲の拡大

米国医療保険サービスセンター(CMS)は2023年、頸動脈および神経血管インターベンションの診療報酬コードを拡大し、血栓除去術の病院経済性を即座に改善する政策支援を示しました。ドイツのDRGモデルでは機械的血栓除去術に対する特定報酬が導入され、日本の国民保険は明確な臨床基準のもと先進機器の適用範囲を拡大しました。こうした改善にもかかわらず、米国メディケアの償還率は依然として請求額の18~22%にとどまり、提供者の利益率に圧迫をもたらしています。民間保険会社は、ガイドライン変更を反映した事前承認ルールの更新によりこの差を埋めつつあり、手技へのアクセスを強化しています。支払者枠組みが成熟する中、脳血栓除去装置のさらなる市場拡大は、後循環系脳卒中と外来診療環境の正式な認知にかかっています。最近の提唱活動は、実世界のコスト削減と患者アウトカムを反映した価値ベースのコードを組み込むことを目指しており、償還主導の需要継続に向けた基盤を整えています。

新興市場における装置・処置の高コスト

低資源環境では、脳血栓除去装置の費用が総処置費の最大80%を占めます。インドのPRAAN研究では、症例当たりの支出を3,500~5,000米ドルと推定しており、これは月収中央値の最大15倍に相当します。ジョンソン・マッセイ社が医療機器部品部門を売却した事例に代表されるサプライチェーンの統合により、ニチノールや白金イリジウム合金の原材料価格への圧力が高まっています。公的医療予算は通常、専門的治療への国家支出の5%未満と限られており、機器調達を阻害しています。病院には近代的な画像診断装置やハイブリッド手術室が不足していることが多く、手術を提供するには追加の設備投資が必要となります。対象を絞った資金援助や価格管理された製品提供がなければ、コスト障壁により、いくつかの新興経済国における脳血栓除去装置の市場浸透は引き続き制限されるでしょう。

セグメント分析

ステントリトリーバーは2025年時点で脳血栓除去装置市場の63.78%を占め、総合脳卒中センターにおける手技の主力として位置づけられています。この優位性は、血栓形態を問わず高い再灌流率を確認した基幹試験を含む、数十年にわたる臨床的検証を反映したものです。さらに、NeVa NET 5.5デバイスが複数施設評価で初回通過時のほぼ完全な再疎通率54.9%を達成するなど、設計改良の積み重ねがセグメントの優位性を強化しています。高価格帯であるにもかかわらず、医師の習熟度が高く汎用性に優れることから、医療機関では複数のサイズのステントリトリーバーを備蓄し続けています。一方、吸引カテーテルは最も急速な拡大経路を示しており、2031年までCAGR7.06%が見込まれています。これは、セットアップを効率化し塞栓合併症を低減する新型の大口径設計が促進要因となっています。複合機械システムは複雑な血栓構造を扱う専門医に支持される一方、高コストと急峻な学習曲線により普及は限定的です。バルーンガイドカテーテル及び付属ラインは中核デバイスの採用と連動して成長し、脳血栓除去装置市場における脳卒中プログラム向けの統合型棚卸ソリューションを確立しています。

2030年まではステントリトリーバーの優位性が競合で揺らぐ可能性は低いもの、吸引優先技術(aspiration-first)の経済的魅力が治療アルゴリズムの変革を継続的に推進しています。主要メーカーは血栓保持性を高め遠位塞栓を最小化するコーティング技術に投資し、米国での迅速承認を目的とした510(k)申請経路を活用しています。吸引器具の脳血栓除去装置市場規模はこうした進歩の恩恵を受ける一方、ステントリトリーバーベンダーは実践トレーニングやAI駆動型症例計画を含むバンドルサービスモデルでシェアを守ります。有効性エビデンス、コスト抑制、ワークフロー最適化の相互作用が健全な二強体制を支え、両カテゴリーにおける継続的な革新を促進しています。

地域別分析

北米は2025年に脳血栓除去装置市場で41.86%のシェアを占め、堅調な保険適用範囲、密な病院ネットワーク、延長治療窓ガイドラインの早期採用を背景に主導的立場を維持しました。メディケアによる2023年の頸動脈インターベンション適用範囲拡大は継続的な政策支援を示し、民間保険会社も迅速に承認基準の統一を進めました。米国ではAI駆動型トリアージソフトウェアを活用し治療遅延を削減する一方、カナダでは国民皆保険制度により州間のアクセス格差を解消しています。メキシコでは医療技術調和による越境デバイス認可の円滑化が漸進的成長をもたらし、大陸規模のエコシステムが形成されることで安定した施術件数が維持され、地域脳血栓除去装置市場の発展を促進しています。

アジア太平洋地域は2031年までにCAGR7.06%で拡大し、脳血栓除去装置市場で最も成長が著しい地域となる見込みです。中国とインドの政府投資プログラムにより、地方都市における神経集中治療室(Neuro-ICU)の整備が進み、従来の一流病院に依存していた患者層が拡大しています。日本では国民皆保険制度のもとで高機能血栓除去プラットフォームの採用が進み、韓国とオーストラリアでは資金力のある国民健康保険制度がハイエンド機器の需要を牽引しています。この多様でありながら収束しつつある環境が、アジア太平洋地域を戦略的成長フロンティアとして位置づけており、トレーニング提携や価格帯別の製品ラインにより、世界のメーカーと地域メーカーの双方にとって追加的なシェア拡大の機会が生まれています。

欧州は成熟しつつも安定した市場情勢を示しており、包括的な償還制度と確立された国家脳卒中治療プロトコルが整備されています。ドイツのDRG償還制度は予測可能な経済性を提供し、英国のNHSは血栓除去術を標準化された品質指標に組み込んでいます。フランス、イタリア、スペインは学術調査を通じて汎欧州的な臨床実践に貢献しています。CEマークの調和された基準は市場参入を円滑化しますが、一部地域における財政緊縮が手技の成長を抑制しています。全体として、着実な置換サイクルと成果ベースの調達重視により、欧州は脳血栓除去装置市場への貢献を維持しています。ただし、地域別成長率はアジア太平洋地域を下回っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- DAWN/DEFUSE-3試験後のガイドラインに基づく採用拡大

- 米国、ドイツ、日本における有利な償還範囲の拡大

- 大口径吸引カテーテルは処置時間とコストを削減します

- AIを活用した脳卒中トリアージにより、対象患者層が拡大しております

- 中国・インドの地方都市における神経集中治療室(Neuro-ICU)ベッドの急速な増加

- 市場抑制要因

- 新興市場における高コストな医療機器・処置

- 都市部以外における訓練を受けた神経インターベンション医の不足

- ニチノール及び白金イリジウム合金のサプライチェーン脆弱性

- 後循環血栓除去術における償還遅延

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- デバイスタイプ別

- ステントリトリーバー

- 吸引カテーテル

- 複合機械的血栓除去システム

- バルーンガイドカテーテルおよび付属機器

- エンドユーザー別

- 病院

- 専門神経外科センター

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Stryker Corporation

- Penumbra Inc.

- Johnson & Johnson(CERENOVUS)

- Terumo Corporation

- MicroPort Scientific Corporation

- Rapid Medical Ltd.

- Phenox GmbH

- Acandis GmbH

- Vesalio, LLC

- Control Medical Technology, LLC

- Wallaby Medical

- Zylox-Tonbridge Medical Technology Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日