産業用ネットワークソリューション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial Networking Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906161

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

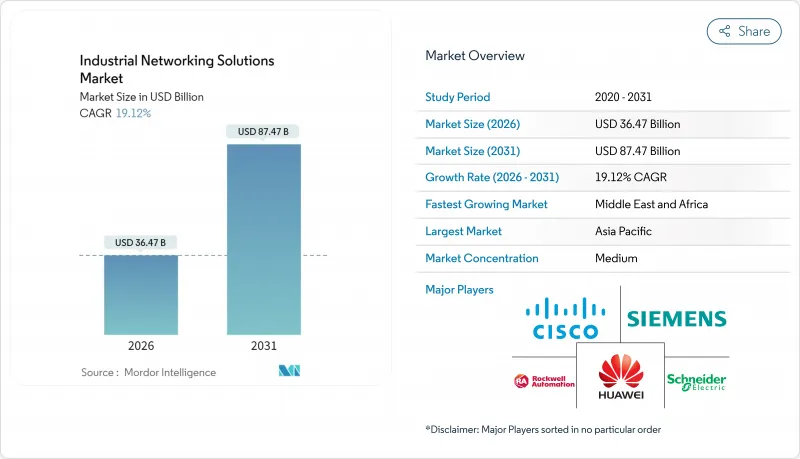

産業用ネットワークソリューション市場の規模は、2026年には364億7,000万米ドルと推定されており、2025年の306億1,000万米ドルから成長が見込まれます。

2031年の予測では874億7,000万米ドルに達し、2026年から2031年にかけてCAGR19.12%で拡大する見通しです。

この急成長は、運用技術資産と企業ITネットワークの急速な融合を反映しており、自動化が進む生産環境全体でリアルタイムの可視性を実現しています。レガシーフィールドバスからイーサネットベースの工場フロアへの移行が需要をさらに拡大させており、自律設備向けのサブミリ秒レベルの遅延目標を達成しています。プライベート5GとエッジAIの組み合わせは、予知保全を通じて重工業分野の総所有コストを最大30%削減しています。政府によるスマート製造促進策も追い風となっており、中国単独でも2024年に28億米ドルを産業用ネットワークのアップグレードに投入しました。これらの要因が相まって、産業用ネットワークソリューション市場は構造的に高い成長軌道を維持しています。

世界の産業用ネットワークソリューション市場の動向と洞察

IIoT対応イーサネット基盤の工場フロアへの急速な移行

工場が1Gbpsを超えるマシンビジョンワークロードに対応するため近代化を進める中、新規製造ネットワーク導入の73%をイーサネットが占めるようになりました(2020年は45%)。BMWのスパルタンバーグ工場では、ビジョン駆動型品質検査の稼働率99.9%を確保するプライベート5Gグリッドを運用しています。しかしながら、中堅企業ではラインレベル改修に250万米ドルのコストが発生するため、広範な導入が遅れています。

OT/ITの融合が工場におけるSD-WAN導入を促進

製造業におけるSD-WAN導入は2024年に340%急増しました。企業セキュリティポリシーを確定的な現場トラフィックに適用するためです。現代自動車の関連会社であるヒュンダイオートエバーは、47拠点でネットワーク管理費を60%削減し、アプリケーション性能を35%向上させました。従来のVLANセグメンテーションでは自律移動ロボットに必要な俊敏性が不足するため、OT対応型SD-WANが標準化されつつあります。

既存施設におけるサイバー・フィジカルセキュリティのスキルギャップ

製造業者の約78%がOTサイバー人材を確保できず、融合計画が遅延しています。2024年にはOT指向のサイバーインシデントが87%増加し、レガシーシステムの脆弱性が露呈しました。シスコとロックウェル社の「Digital Skills for Industry」イニシアチブは、APAC地域の専門家10万人を育成し、このボトルネック解消を目指しています。

セグメント分析

2025年、ハードウェアは収益の60.35%を占め、過酷な環境向け産業用ネットワークソリューション市場が堅牢なスイッチ、ルーター、アクセスポイントに依存していることを裏付けています。プレミアムなファンレススイッチは企業向け価格の3倍で提供されることが多く、持続的な高温や振動に耐えます。しかし、ソフトウェアとサービスはCAGR21.95%で拡大しており、AI駆動型ネットワーク監視とサブスクリプションモデルへの決定的な転換を示しています。シーメンスのSIRIUS 3RC7モジュールは制御層にソフトウェア定義ネットワークを組み込み、ハードウェアとソフトウェアの融合を実証しています。企業がサイバー強化と24時間365日の監視を外部委託した結果、マネージドサービスプロバイダーは2024年に45%の年間成長を記録しました。

有線イーサネットは、決定論的制御要件とイーサネットAPLの1,000mに及ぶ本質安全距離により、2025年に67.55%のシェアを確保しました。プライベート5Gが自律型ロボットの制約を解消し、工場の再構成を加速させる中、無線技術は25.1%のCAGRで成長しています。トヨタの資材運搬用5G導入は99.5%の信頼性を達成し、銅線と比較して設置予算を60%削減しました。テキサス・インスツルメンツの超低消費電力モジュールはエネルギー消費を90%削減し、バッテリー駆動センサーの経済性を強化しています。

地域別分析

アジア太平洋地域は、中国の政策支援によるデジタル化と日本の高スループット電子機器製造エコシステムに牽引され、2025年シェア34.55%で産業用ネットワークソリューション市場を牽引し続けております。インドの「Make in India」およびASEANの「Industry4WRD」プログラムによるスマート工場導入の拡大に伴い、同地域の成長見通しは引き続き堅調です。北米は成熟した導入地域としてこれに続き、安全なOT-IT統合を補助する米国連邦政府の8億米ドル規模の助成金によって支えられています。欧州は厳格なサイバーレジリエンス指令と、ドイツの中小企業向け12億ユーロ基金の恩恵を受け、広範なネットワーク近代化を促進しています。中東・アフリカ地域は規模こそ小さいもの、22.95%という最高CAGRを示しています。湾岸地域の石油大手企業が、腐食性の強い砂漠や海洋プラットフォームにおける掘削設備の運用に、プライベート5Gを導入しているためです。ラテンアメリカの機会は、鉱業と再生可能エネルギーの拡大に懸かっており、これには耐障害性の高い光ファイバー経由イーサネット(EoF)トポロジーが求められます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IIoT対応イーサネット基盤の工場フロアへの急速な移行

- OT/ITの融合が工場におけるSD-WAN導入を促進

- 5Gプライベートネットワークによる超低遅延制御の実現

- エッジAIを活用した予知保全による総所有コスト(TCO)の削減

- 政府のスマート製造促進策

- オープンソース・タイムセンシティブネットワーキング(TSN)スタック

- 市場抑制要因

- 既存施設におけるサイバー・フィジカルセキュリティのスキルギャップ

- 独自プロトコルのロックインによる移行コストの増加

- 産業用NIC向け半導体サプライチェーンの変動性

- ファンレス産業用スイッチ設計における電力密度の限界

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェアおよびサービス

- 接続タイプ別

- 有線

- ワイヤレス

- 展開タイプ別

- オンプレミス

- クラウド

- エンドユーザー業界別

- 自動車

- 金融サービス

- 製造業

- 通信

- 物流・運輸

- 鉱業、石油・ガス、エネルギー・公益事業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd

- Advantech Co., Ltd.

- Antaira Technologies LLC

- Aruba Networks(Hewlett Packard Enterprise Co.)

- Belden Inc.

- Cisco Systems, Inc.

- Dell Technologies Inc.

- Eaton Corporation plc

- Hirschmann Automation(Belden)

- Honeywell International Inc.

- Huawei Technologies Co., Ltd.

- Juniper Networks, Inc.

- Moxa Inc.

- Nokia Corporation

- Phoenix Contact GmbH and Co. KG

- Red Lion Controls Inc.(Spectris plc)

- Rockwell Automation, Inc.

- Schneider Electric SE

- Sierra Wireless Inc.

- Siemens AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日