PETプリフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

PET Preform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906156

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

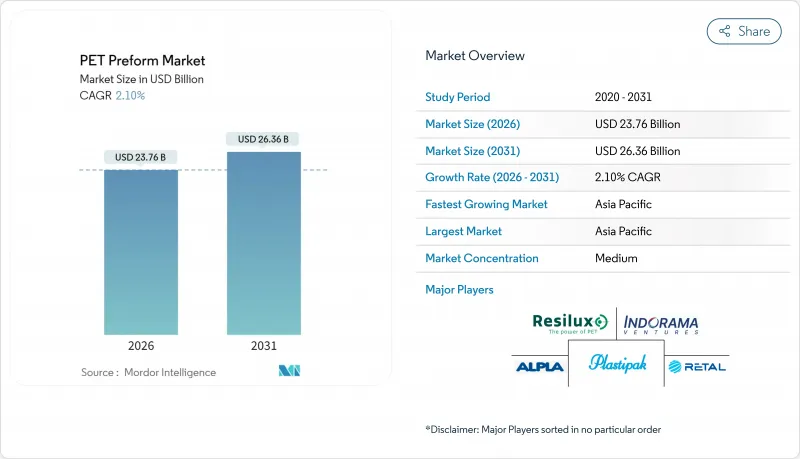

PETプリフォーム市場は、2025年に232億7,000万米ドルと評価され、2026年の237億6,000万米ドルから2031年までに263億6,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは2.10%と見込まれます。

この成長軌道は、飲料分野における需要の漸増、リサイクル義務の拡大、継続的な軽量化プログラムが相まって、緩やかではあるが堅調な拡大を支えていることに起因します。新興経済国における可処分所得の増加、欧州連合(EU)が2030年までに飲料ボトルに30%のリサイクル素材使用を義務付ける方針、そして現地での電動ブロー成形技術の着実な進展が、コンバーター(加工業者)を材料効率の高い設計と垂直統合型リサイクルネットワークへと導いています。一方、精製テレフタル酸(PTA)およびモノエチレングリコール(MEG)の原料価格変動が激化しており、利益率の圧迫が続いています。これにより、戦略的な調達提携やヘッジ手法の導入が進んでいます。一方、テザーキャップ技術の急速な商業化は、エンジニアリング支援と高キャビテーション金型能力を組み合わせたソリューションを提供できるサプライヤーを優遇する金型アップグレードを推進しています。競争上の差別化は、トレーサブルな再生PET(rPET)ストリーム、工場のエネルギー最適化、多層バリア技術に関するノウハウを中心に展開され、事業規模とプロセス革新を重視する市場環境を支えています。

世界のPETプリフォーム市場の動向と洞察

飲料業界からの需要拡大

堅調な飲料販売は、特に都市化に伴い一人当たりの清涼飲料水やジュースの消費量が増加している新興経済国において、PETプリフォーム市場の数量成長を支え続けております。ブラジルの食品加工業収益は2024年に2,310億米ドルに達し、プリフォームコンバーターにとって有利な包装需要の高まりを裏付けています。軽量化は依然として重要な戦略的手段であり、次世代金型冷却技術と改良された樹脂IV制御の組み合わせにより、トップロード強度を損なうことなくグラム単位の重量削減を実現しています。コンバーターはまた、高い透明性と酸素吸収添加剤を必要とするプレミアムな栄養補助飲料のレディ・トゥ・ドリンク市場にも注力しています。飲料充填業者と機械サプライヤーの連携により設計から市場投入までのサイクルが短縮され、デジタルツインシミュレーションによりネックフィニッシュ性能が向上し試作回数が削減されています。この多様化する顧客層の拡大は、主要設備メーカーの金型アップグレードおよびアフターサービス収益を押し上げています。

新興経済国におけるボトル入り飲料水消費の急増

南アジアおよび東南アジアでは、都市水道インフラの整備が依然として不均一であることから、PETプリフォームの需要が高まっています。インド、インドネシア、ベトナムの都市部では、ブランドボトル入り飲料水の消費量が二桁の伸びを記録しており、現地では2025年以降、最低限のリサイクル素材含有が義務付けられる見込みです。SKCグループのベトナムにおける1億米ドル規模の生分解性プラスチック工場など、最近の資本投資は、投資家がバージン樹脂と再生樹脂の両供給が可能なコスト優位な立地を模索している実態を示しています。持続可能性への議論が活発化する一方、多くの都市では安全な飲料水へのアクセス確保が当面の優先課題であり、高性能製品の受注高を維持する消費パターンを強化しています。しかしながら、コスト感応度の高さから、コンバーター各社はスリムな操業を維持し、2024年以降拡大しているPTAおよびMEGの価格変動をヘッジせざるを得ません。

プラスチック税法とEPR費用が利益率を圧迫

欧州の生産者は現在、英国のプラスチック税(423ポンド/トン)とドイツの使い捨てプラスチック基金課徴金を予算に計上しており、これらを合わせるとEBITDAマージンを最大150ベーシスポイントまで押し下げる可能性があります。また、ポリマーの起源を追跡し、再生利用含有量の申告を検証するためのITシステムへの投資により、管理費も増加しています。大規模な多国籍企業は多様なポートフォリオでコストを償却できますが、中小の地域企業は単位当たりのコンプライアンス負担がより重く、戦略的提携や買収への動きが加速しています。

セグメント分析

2025年時点では、バージンPETがPETプリフォーム市場の75.38%を占めております。これは、確立されたサプライチェーンと、高速成形を容易にする安定した溶融特性に支えられた結果です。しかしながら、リサイクルPETは2031年までにCAGR3.18%で拡大すると予測されており、これは素材の中で最も速い伸びとなります。これは、ブランドオーナーが循環性目標を追求し、規制当局がrPETの最低使用率を義務付ける動きによるものです。再生グレードのPETプリフォーム市場規模は、食品接触適合のドロップインモノマーを再生する化学的リサイクル技術の進展により、市場全体の成長を上回る見込みです。DePoly社などの投資家がスイスにおける脱重合処理能力の資金調達として2,300万米ドルを集めたことは、高度なリサイクル技術の経済性に対する信頼を強固にしています。

2030年以降、原料スケールアップの課題が緩和されれば、バイオベースPETの普及がさらに進む可能性があります。SpecialChemの報告によれば、ネステ、ENEOS、三菱商事は再生可能ナフサを前駆体原料としたパイロット運転を開始しており、低炭素ペレット供給の将来的な道筋が開かれています。現時点では、高い生産コストと限られた生産量により、バイオベースPETはニッチなプレミアム分野に限定されています。しかしながら、技術ロードマップは化石資源からの脱却に向けた長期的な多様化の道筋を示しています。最終的には、材料組成の変動性により、ライン停止なしに変動する粘度指数(IV)や色調仕様に対応可能な柔軟な乾燥・計量・検査システムが重要視されます。

PETプリフォームレポートは、材料タイプ(バージンPET、再生PET(rPET)、バイオベースPET)、用途(炭酸飲料・水、食品・乳製品、パーソナルケア・化粧品、アルコール飲料、その他用途)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域はPETプリフォーム市場の要であり、2025年には46.20%の収益シェアを占め、2031年までCAGR2.78%で推移すると予測されます。中国はコスト競争力のある樹脂と金型を供給しており、一方インドでは2025年4月に飲料ボトルの再生材含有率30%義務化が施行されるため、洗浄・ペレタイジングラインへの前例のない投資が促進されています。Indorama Ventures、Dhunseri、Varun Beveragesは、rPETの供給不足解消と今後の規制期限対応を目的として、インド全土に複数のリサイクル拠点を設置する合弁事業を設立いたしました。

欧州は規制が最も厳しい市場として続きます。回収インフラは既にPETボトルの4分の3を確保していますが、食品グレードrPETの供給逼迫がプレミアム価格を支え続けています。2024年施行のキャップ固定法は、大規模なネック形状変更を促し、樹脂使用量を10~15%削減する軽量化再設計と連動するケースが多くなっています。積極的なプラスチック税制度と進化する環境調整料金体系により、充填業者は長距離物流コストの再評価や詰め替え式ガラス容器の試験導入を検討しています。酵素リサイクル技術の研究開発も並行して進められており、同地域が世界のポリマー循環型社会におけるベストプラクティスを主導する意欲を裏付けています。

北米では、ボトル入り飲料水や機能性飲料の堅調な需要に加え、再生素材への支払い意欲が高まっています。化学的リサイクルを手掛ける新興企業は多額のベンチャー資金を獲得しており、州レベルのEPR法は現在カリフォルニア州、オレゴン州、コロラド州に拡大しています。ブラジルが主導する活気ある食品加工セクターが中心の南米では、通貨変動や断続的な政治的不確実性により抑制されつつも、着実な拡大が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 飲料業界からの需要拡大

- 新興経済国におけるボトル入り飲料水消費量の急増

- 再生プラスチック(rPET)含有率の持続可能性推進

- EU指令によるキャップ固定化義務化がプリフォーム再設計需要を促進

- 現地での電動ブロー成形により、ジャストインタイム(JIT)のカスタマイズが可能となります

- 市場抑制要因

- PTAおよびMEG価格の変動がコンバーターの利益率を圧迫しております

- プラスチック税関連法規制とEPR費用が利益基盤を圧迫

- EUの2029年再利用目標に基づく炭酸飲料(CSD)における詰め替え可能なガラス容器への移行

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 材料タイプ別

- バージンPET

- 再生PET(rPET)

- バイオベースPET

- 用途別

- 炭酸飲料・水

- 食品・乳製品

- パーソナルケア・化粧品

- アルコール飲料

- その他の用途(家庭用清掃)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- インドネシア

- ベトナム

- タイ

- マレーシア

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Alpla

- CAIBA

- Chemco

- Doloop

- Duy Tan Plastic Company

- Esterform Ltd

- Indorama Ventures Public Company Limited

- KOKSAN PET VE PLASTIK AMBALAJ SANAYI VE TICARET AS

- NOVAPET SA

- Pet Star

- Petainer Ltd

- PGD PLASTIQUES

- Plastipak Holdings Inc.

- Polisan Hellas

- RESILUX NV

- Retal Industries Ltd

- Schwarz Produktion Stiftung & Co. KG

- SGT

- TPAC

- Valgroup Italia Srl

- Varioform PET

- Wiegand-Glas Holding GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日