IDガバナンスおよび管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Identity Governance And Administration - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906154

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

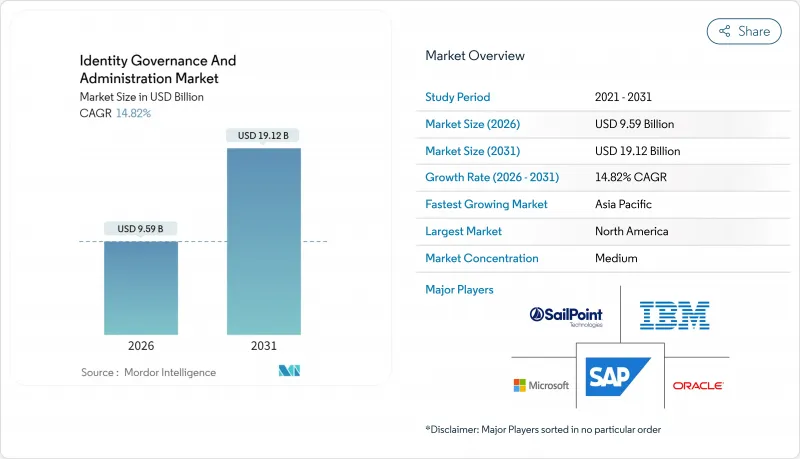

2026年のIDガバナンスおよび管理市場の規模は95億9,000万米ドルと推定され、2025年の83億6,000万米ドルから成長し、2031年には191億2,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は14.82%となる見込みです。

ハイブリッドIT環境への依存度の高まりと、なりすまし型詐欺の82%急増が相まって、セキュリティ支出はアイデンティティ中心の制御へと向かっています。クラウド提供モデルは現在、新規導入の大半を支えており、弾力的なスケーリングと迅速な価値実現の必要性を反映しています。地域別の支出パターンは分断化が進んでいます。北米は成熟したゼロトラストプログラムを通じて導入ペースをリードする一方、アジアは現地企業のデジタル化加速とクラウドネイティブツールへの飛躍的移行により、全体的な成長を牽引しています。サービス分野は最大の収益源を維持しており、これは社内導入を阻害するスキルギャップと、管理されたアイデンティティ専門知識への需要の高まりを反映しています。一方、ベンダー各社は認証ワークフローへの機械学習の組み込みを進め、権限レビューの自動化と検知精度の向上を図っています。この変化は競合環境を急速に変えつつあり、隣接する特権アクセスや非人間アイデンティティ分野における市場機会を拡大しています。

世界のIDガバナンスおよび管理市場の動向と洞察

継続的アクセス認証のためのAI駆動型IGA導入の増加

AI搭載ツールは現在、ユーザーおよび非人間の権限をほぼリアルタイムで検査し、高リスクの異常を特定することで認証疲労を最小限に抑えます。これらの機能を導入した企業は、リスク検知の精度向上と管理コストの軽減を報告しており、この組み合わせによりガバナンスが広大なマルチクラウド環境へ拡張されています。生成AIはまた、複雑な権限記述を自然言語へ再記述し、ビジネスマネージャーの参加を拡大するとともにヘルプデスクの対応サイクルを短縮しています。金融サービスやテクノロジー分野での初期導入事例は、手動レビューが非現実的となった世界のに分散した労働力に本モデルが適していることを示唆しています。説明可能なAIレビューエンジンへの信頼を高める組織が増えるにつれ、成長の勢いはさらに加速すると予想されます。

欧州の高度に規制されたセクターにおけるPAMとIGAスイートの融合

金融機関や重要インフラ事業者は、特権アクセス制御と広範なライフサイクルガバナンスを融合させることで、ツールの乱立を合理化しています。統合スイートは管理者権限と標準ユーザー権限の重複を削減し、攻撃者が狙う隙間を塞ぎます。主要PAMプロバイダーによる最近の買収は、ガバナンスモジュールの統合と、欧州のデジタル業務レジリエンス法に準拠したコンプライアンス対応ワークフローの提供に向けた競争を浮き彫りにしています。早期導入企業からは監査指摘事項の減少と証拠収集の迅速化が報告されており、世界の子会社全体での統合アーキテクチャ導入のビジネスケースが強化されています。

アイデンティティエンジニアリング分野の人材不足が複雑な導入を制約

ディレクトリアーキテクチャ、権限モデル設計、規制マッピングに精通した専門家の需要は、供給を上回り続けております。大多数の企業は、大規模導入における主要な障壁として人材不足を挙げております。このギャップは賃金上昇を招き、特にサイバーセキュリティ人材が不足している新興市場ではプロジェクト期間の長期化を招いております。ベンダーは規範的テンプレートやマネージドサービスで対応しておりますが、多くの組織では内部専門知識が不足しているため、ポリシー自動化などの高度な機能の導入を依然として先送りしております。

セグメント分析

2025年のIDガバナンスおよび管理市場における収益の56.42%はサービスが占めており、多様なアプリケーション環境を統合するために必要なコンサルティングおよび導入努力を反映しています。オンプレミス、SaaS、運用技術レイヤーにまたがる権限のマッピングには、特に監査レベルの証拠が求められる規制業界において、導入担当者の存在が不可欠です。SaaS型ガバナンスプラットフォームの登場により、支出の一部が成果ベースのマネージドサービスへ移行しつつあります。プロバイダーはソフトウェアサブスクリプションと日常的な管理業務を固定料金モデルに統合しています。

しかしながら、ソフトウェアサブスクリプションはサービス分野を上回る成長率を示しております。AI強化型ユーザープロビジョニング、継続的認証、特権セッション分析が17.25%のCAGR見通しを支え、スタンドアロン型アクセス管理ツールからの予算を吸引しています。ベンダー各社はあらゆるワークフローに自動化を組み込み、手動操作ポイントを削減することで、従来の複雑さが導入障壁となっていた中堅市場への機会を開拓中です。この動向により、顧客が長期的なコスト効率を追求する中で、ソフトウェアがシェア拡大を図る基盤が整っております。

2025年におけるIDガバナンスおよび管理市場規模の60.74%をクラウド導入が占め、セグメント内で最も高い16.02%のCAGRで推移すると予測されています。企業は迅速なオンボーディング、弾力的なスケーリング、機能リリースの即時アクセスを重視しています。マルチクラウド環境では、IaaS、SaaS、プラットフォームサービスを横断するガバナンスが必須となり、集中管理型アーキテクチャが好まれる選択肢となっています。

データ主権に関する法令やエアギャップ環境によりローカル管理が求められる場面では、オンプレミス導入が継続されます。主権クラウドの構築は、サブスクリプションの経済性を損なうことなく居住規則を満たす専用地域インスタンスを提供することで、この隔たりを縮めています。ポリシーエンジンをクラウドで実行しつつ、機密性の高いIDストアをオンサイトに保持するハイブリッドモデルは、大規模なレガシー環境を抱える組織にとって移行経路を提供します。

地域別分析

北米地域は2025年収益の32.54%を占め、成熟したゼロトラスト構想と、AI駆動型分析を軸に継続的に革新を続けるプラットフォームベンダーの集中が基盤となっています。金融サービスや医療分野における業界固有の規制が基盤需要を押し上げる一方、政府機関が大規模な参照導入を推進することで、民間企業の導入リスク軽減に貢献しています。

アジア太平洋地域は16.75%のCAGRで拡大が見込まれ、中国・インド・主要ASEAN諸国の積極的なデジタル経済政策が牽引役となります。通信事業者の統合、ソブリンクラウド投資、モバイルファースト消費者サービスの普及が、企業にアイデンティティ管理の迅速な近代化を迫っています。国内ソフトウェアベンダーはローカライゼーションの強みを活かし、国家技術開発指令の対象となる顧客への浸透を図り、競合激化を加速させています。

欧州は依然として重要な戦場であり、GDPR(一般データ保護規則)、セクター別指令、ESG(環境・社会・ガバナンス)関連調達規則が組織に監査対応ガバナンスの導入を迫っています。北欧諸国ではベンダー評価の厳格化がさらに進み、倫理的な本人確認が調達チェックリストに組み込まれています。一方、中東では居住地準拠のクラウドインスタンスを優先し、大規模な電子政府プロジェクトとデータ主権の要請を調和させています。南米とアフリカでは、銀行、通信、公共部門におけるパイロット事業を通じて市場に参入し、迅速な投資回収効果を示し、より広範な導入を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 継続的アクセス認証のためのAI駆動型IGAの導入拡大

- 欧州の高度に規制された業界におけるPAMとIGAスイートの融合

- ゼロトラストおよびパスワードレス化の取り組みが北米におけるロールマイニングツールの普及を加速

- アジア太平洋地域における通信事業者間M&A活動が、通信事業者向けIGA導入を促進

- 主権クラウド義務化が中東における国内IGAプラットフォームを促進

- ESG連動型ベンダー評価要件が北欧諸国で監査レベルの本人確認を推進

- 市場抑制要因

- アイデンティティエンジニアリング分野におけるスキル不足が複雑な導入を制限しています

- 既存IT環境におけるAPIの無秩序な拡大が統合コストを押し上げる

- 断片化されたデータ居住地法が多国籍企業の世界の展開を遅延させている

- レガシーERP環境における役割ベースのアクセス権整理による投資回収の遅延

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- アクセス認証およびレビュー

- ユーザーのプロビジョニング/デプロビジョニング

- 特権的ガバナンス

- パスワード管理

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- 銀行、金融サービス、保険

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- エネルギー・公益事業

- 政府および公共防衛

- 製造業

- 小売業および電子商取引

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- その他欧州地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東

- GCC(サウジアラビア、アラブ首長国連邦、カタール、オマーン、クウェート、バーレーン)

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SailPoint Technologies Holdings Inc.

- IBM Corporation

- Microsoft Corporation

- Oracle Corporation

- Broadcom Inc.(CA Technologies)

- SAP SE

- Okta Inc.

- One Identity LLC

- Saviynt Inc.

- CyberArk Software Ltd.

- Ping Identity Holding Corp.

- ForgeRock(Thales Group)

- Hitachi ID Systems

- Evidian(Atos)

- Quest Software Inc.

- Micro Focus(OpenText)

- RSA Security LLC

- Wipro Limited

- Cognizant Technology Solutions Corp.

- Omada Identity

- Zilla Security

- SecZetta

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日