ライフサイエンスツール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Life Science Tools - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906152

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

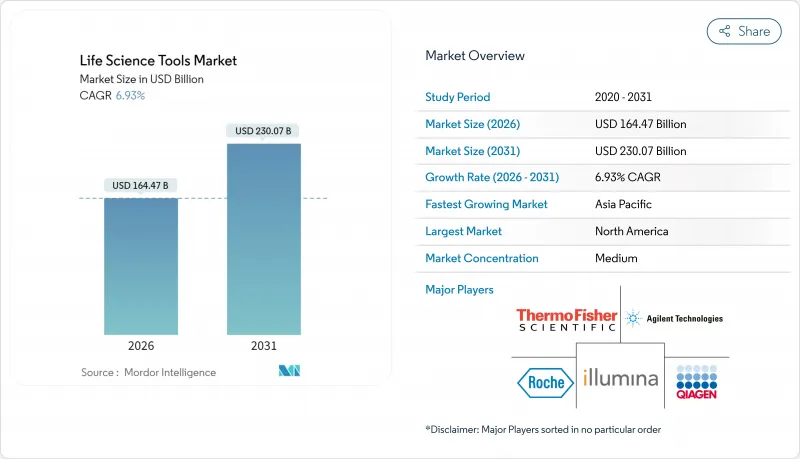

ライフサイエンスツール市場は、2025年の1,538億1,000万米ドルから2026年には1,644億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.93%で推移し、2031年までに2,300億7,000万米ドルに達すると予測されております。

精密医療アッセイ、次世代シーケンシング(NGS)プラットフォーム、AI搭載型実験室自動化システムの持続的な導入により、資本設備および消耗品への支出は堅調な成長軌道を維持しております。米国議会が2025年度に提案した880億米ドル規模のバイオテクノロジー支援策など公共部門の支出増加と、FDAによる実験室開発検査(LDT)の厳格な監視強化が相まって、コンプライアンス要件が再構築され、検証済み機器への新たな需要が創出されております。北米は2024年もライフサイエンス機器市場の40.6%を占め基幹地域であり続ける一方、中国・インド・韓国・シンガポールにおける大規模インフラ投資を背景に、アジア太平洋地域が11.1%のCAGRで成長を牽引します。競合の勢いは依然として強く、既存サプライヤーは合併・買収や製品ラインの拡充によりシェア防衛と新規チャネル開拓を進めております。しかしながら、サプライチェーンの脆弱性が残存し、訓練を受けたバイオインフォマティシャンの不足が短期的な見通しを抑制しております。

世界のライフサイエンスツール市場の動向と洞察

バイオ医薬品需要の増加と研究資金の拡大

大型分子治療薬への注目の高まりを受け、研究所ではタンパク質特性評価用の高度な質量分析装置や細胞治療研究用の高パラメータフローサイトメーターの確保が急務となっております。米国ARPA-Hが画期的な医療プラットフォームに25億米ドルを予算配分したことは、政府が最先端機器への投資を重視していることを示しております。欧州のベンチャー資金も同様に増加し、以前は自社内で処理されていた専門的な分析業務を請け負う委託研究機関(CRO)への発注を促進しています。これらの要因が相まって、設備投資と消耗品の継続的支出が加速し、ライフサイエンス機器市場の成長見通しをさらに強固なものとしています。

感染症および遺伝性疾患の発生率上昇

WHOの監視システムは2024年、サル痘と鳥インフルエンザの活動性上昇を指摘し、公衆衛生研究所にPCR検査能力の拡充と多重NGSパネルの備蓄を迫りました。並行して英国では全国規模の希少疾患スクリーニングによりゲノム検査アクセスが25%拡大し、自動化サンプル前処理システムの需要を押し上げました。感染症の脅威と遺伝性疾患という二重の負担は、拡張性があり迅速な結果提供が可能なプラットフォームの必要性を強め、臨床環境と調査環境の両方でライフサイエンスツール市場を推進しています。

高度な機器の高額な資本コスト

主力質量分析プラットフォームは100万米ドルを超えるため、小規模研究所には導入が困難です。学術機関の予算では機器更新と人員確保の両立が難しく、多くの機関がサービス提供型コア施設に依存せざるを得ません。こうした予算圧迫が導入を遅らせ、短期的なライフサイエンスツール市場の拡大軌道を鈍化させています。

セグメント分析

サービス分野はCAGR11.35%で最も急速に拡大しました。これは医薬品開発企業が固定費抑制と専門知識活用のため分析業務を外部委託したためです。契約研究機関は現在、高性能なゲノミクス・プロテオミクスプラットフォームを装備し、従来は多額の社内投資を必要としたターンキーワークフローを提供しています。製薬企業顧客は迅速な処理能力拡張と世界の拠点網を重視しており、これが継続的サービス収入を促進し、ライフサイエンスツール市場を拡大させています。

機器分野は2025年においてもライフサイエンスツール市場シェアの最大43.60%を維持しました。大手製薬企業や研究大学における設備投資パターンは堅調さを保ち、主要ベンダーの経常収益の約60%を消耗品が占めました。ハードウェアとサービスを組み合わせたリース方式のハイブリッドモデルが定着しつつあり、一括設備購入を予測可能な運営支出に変換するとともに、顧客の囲い込みを強化しています。

次世代シーケンシング(NGS)技術は16.9%のCAGRで技術拡張を牽引しました。臨床検査室では単一遺伝子PCR検査から多遺伝子NGSパネルへの移行が進み、検査の集約化と実用的な変異の発見が可能となっています。米国からシンガポールに至る人口規模のゲノムプログラムは、機器の更新サイクルを加速させ、計算インフラのアップグレードを促進し、ライフサイエンス機器市場を支えています。

PCRおよびqPCRは成長勢いを譲り渡したもの、2025年においてもライフサイエンス機器市場規模の22.65%を占めました。迅速な病原体検出や遺伝子発現解析における確固たる役割が、安定した消耗品需要を維持しています。フローサイトメトリー、質量分析、高度な分離システムといった補完技術がユーザーの選択肢を広げ、サプライヤーにとって多様な収益基盤を確保しています。

地域別分析

北米は2025年にライフサイエンスツール市場の40.10%を占めました。これは米国国立衛生研究所(NIH)の資金提供と、米国に本社を置く世界の機器メーカーの集積に支えられたものです。ボストン及びサンフランシスコのバイオテック回廊への堅調なベンチャーキャピタル流入が機器更新サイクルを強化していますが、老朽化するキャンパスインフラと激化する助成金競争により、成長率は中程度の単一桁台に留まる可能性があります。

アジア太平洋地域は10.95%のCAGRで成長し、最も成長が速い地域です。中国は2024年に150億米ドル以上をバイオテクノロジープログラムに投入し、インドは24億米ドルを分散型ワクチン・バイオロジクス拠点の支援に充てました。韓国とシンガポールは世界水準のシーケンシングおよび細胞治療ハブの構築を継続しています。これらの取り組みは、高容量次世代シーケンシング(NGS)、質量分析、自動化バイオプロセシングへの長期投資を基盤とし、世界のライフサイエンス機器市場に重みを加えています。

欧州では、マクロ経済の不確実性とエネルギーコストが新規資本プロジェクトに重くのしかかり、安定した1桁台半ばの伸びを示しました。ブレグジット後の英国は研究の勢いを維持するため米国との提携を模索し、フランスとスイスは生物製剤分析の強固な拠点であり続けました。ポーランドとチェコ共和国の新興センターではモジュール式ラボ形式が採用され、コンパクト機器やエントリーレベルの消耗品に対する新たな需要が生まれました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品の需要増加と研究資金の拡大

- 感染症および遺伝性疾患の発生率上昇

- 次世代シーケンシング(NGS)および単一細胞解析プラットフォームの導入拡大

- CRISPR技術に基づくコア施設ワークフローの拡大

- AI駆動型マルチオミクス前処理のための高スループット自動化

- 低中所得国における分散型バイオプロセス研究所の台頭

- 市場抑制要因

- 高度な機器の高額な資本コスト

- ラボ開発検査に対する厳格な規制要件

- 熟練したバイオインフォマティシャンの不足

- 地政学的輸出規制による試薬サプライチェーンのリスク

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 機器

- 消耗品

- サービス

- 技術別

- PCRおよびqPCR

- サンガー法による塩基配列決定

- 分離技術

- フローサイトメトリー

- 核酸マイクロアレイ

- 質量分析法

- その他の技術

- 用途別

- プロテオミクス技術

- ゲノム技術

- 細胞生物学技術

- その他の用途

- エンドユーザー別

- 研究ラボ

- 診断ラボ

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Danaher Corporation

- Agilent Technologies Inc.

- Illumina Inc.

- Becton, Dickinson and Company

- F. Hoffmann-La Roche Ltd

- Merck KGaA

- Bio-Rad Laboratories Inc.

- Bruker Corporation

- Qiagen N.V.

- PerkinElmer Inc.

- Waters Corporation

- GE HealthCare Technologies Inc.

- Abbott Laboratories

- Sartorius AG

- Eppendorf AG

- Tecan Group Ltd.

- Standard BioTools Inc.(Fluidigm)

- Oxford Nanopore Technologies plc

- Pacific Biosciences of California Inc.

- Shimadzu Corporation

- Corning Incorporated(Life-Science)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日