鉄道軌道:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Railway Track - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906139

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

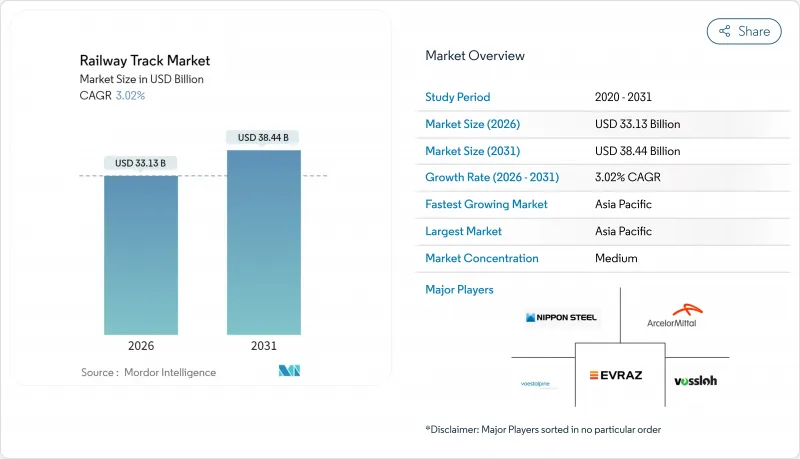

2026年の鉄道軌道市場の規模は331億3,000万米ドルと推定され、2025年の321億6,000万米ドルから成長し、2031年には384億4,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR3.02%で成長する見込みです。

政府、官民コンソーシアム、重量物輸送鉱山事業者による持続的な設備投資が、この安定した成長軌道を支えております。都市化と複合輸送による貨物最適化が敷設線路キロメートルの拡大を継続させる一方、高速回廊建設は仕様選択を頭部硬化レールやバラストレスシステムへと転換させております。原材料価格の上昇という逆風により、OEMメーカーは鋼材コストのヘッジと付加価値サービスへの多角化を迫られています。一方、予測分析とセンサーベースの監視技術が保守戦略を変革し、ソフトウェアベンダーやシステムインテグレーターに新たな収益源を生み出しています。南アジアおよび東南アジアにおける長期的な気候変動対策の義務化と地域密着型製造の奨励策がさらなる追い風となり、鉄道軌道市場全体で複数年にわたる受注パイプラインを強化しています。

世界の鉄道軌道市場の動向と洞察

専用高速鉄道回廊の急速な拡大

各国政府は地域経済統合の実現に向け、時速300~350kmの路線を優先的に整備しています。ベトナムの670億米ドル規模の南北線やカナダの39億カナダドル規模アルトプロジェクトは、低メンテナンスのスラブ軌道と100m長硬質化レールを必要とする数十億米ドル規模の計画の典型例です。より長いレール長と高品質な冶金特性を認証するサプライヤーは価格プレミアムを確保しつつ、従来型メーカーに製鋼所のアップグレードを迫るか、シェアを譲ることを余儀なくさせています。これらの回廊はまた、走行品質を向上させライフサイクルコストを削減するデジタル信号技術や連続溶接技術の採用を加速させ、鉄道軌道市場全体における統合型ターンキーソリューションの需要を強化しています。

鉄道インフラにおける官民連携(PPP)資金調達モデルの急増

財政の逼迫により、大規模プロジェクトの調達手段としてPPP構造が主流となっております。世界銀行によれば、健全なPPP規制は年間4億8,800万米ドルのインフラ支出増加につながるとされています。アフリカでは、中国のスポンサーがケニアの標準軌延伸事業の40%を資金調達し、25年間の運営権を保持しており、プロジェクトの早期締結を促進するリスク分担アプローチを示しています。このような枠組みは、資金調達、土木工事、長期保守を統合できるフルサービスベンダーに有利です。一方、部品サプライヤーは、支払いの延期や運転資金に圧力をかける成果連動型契約に適応する必要があります。

変動する鉄鋼価格がOEMの利益率を圧迫

欧州の鉄鋼見かけ消費量は、高騰するエネルギーコストを背景に2024年に2.3%減少しました。これにより生産者のマージンが圧縮され、その影響は軌道部品サプライヤーにまで波及しています。アルセロール・ミッタルはEBITDA向上と脱炭素化に向け18億米ドルを投資しており、ヘッジ条項や追加料金条項が契約構造の中核であり続けることを示唆しています。堅固な財務基盤を持たない中小OEMメーカーは撤退リスクに直面し、特殊締結部品セグメントの供給能力が逼迫しています。この混乱は長期プロジェクトのコスト計画を複雑化し、鉄道軌道市場に不確実性を加えています。

セグメント分析

標準レールは貨物線・旅客線双方での広範な互換性から、2025年の収益において40.78%のシェアを維持し、鉄道軌道市場の基盤を成しております。ネットワーク運営者は、実績ある溶接性と適度なコストを評価し、既存路線の更新プログラムに採用しております。一方、頭部焼入れレールは、40トン軸重下での耐摩耗性を求める重量貨物鉱山会社や高速旅客事業者からの需要増加により、注目を集めております。100m長を認証可能なサプライヤーは迅速に対応しており、EVRAZ社はCIS地域で初めて工業規模量産試験をクリアした生産者となり、プレミアム受注に向けた体制を整えました。クレーンレール、タンクレール、ガードレールは依然としてニッチ市場ですが、事業者は接合部とライフサイクルコストを削減する長尺溶接部品への更新を進めており、世界の車両群における標準化を促進しています。

HH(頭部全断面熱処理)冶金の需要は、鉱物輸送量の増加と時速350km運行の普及に伴い、2031年まで年率6.98%の成長が見込まれ、鉄道軌道市場全体の成長率を上回ると予測されます。アフリカの鉄鉱石輸送回廊、オーストラリアのピルバラ地域、南米の銅鉱帯が主要な促進要因です。これらのプロジェクトではより高いブリネル硬度と厳格な真直度公差が要求され、製鉄メーカーはオンライン焼入れ設備や微量合金ラインの追加を促進されています。標準レールは中速通勤路線の改修では依然として地位を維持していますが、事業者が初期費用よりもライフサイクルコストを重視する傾向から価格差は縮小傾向にあります。この動きは既存メーカーに対し、熱処理設備のアップグレード、長尺冷却ベッドへの投資、欠陥ゼロ製品の納期厳守を保証する検査ロボットベンダーとの提携を迫っています。

レールは2025年の収益で45.52%のシェアを占め、鉄道軌道市場を独占しており、新規キロメートルごとに新たな棒鋼が必要となるため、2031年まで市場を支え続ける見込みです。それでも、固定装置は8.21%のCAGRを記録し、最も急速に拡大する部品と予測されています。これは、事業者が振動低減、騒音緩和、設置期間短縮を追求しているためです。主要サプライヤーは、衝撃を吸収しタンピングサイクルを短縮する耐衝撃クリップやポリマー製インソールを展開しています。パンドロルのクイックフィット弾性締結具は、枕木1本あたり数分の閉鎖時間短縮を実現し、交通量の多い路線ではその効果が相乗的に発揮されます。

枕木、分岐器、踏切、バラスト、サブバラストは安定した交換需要を維持していますが、革新はすべてのサブアセンブリを工場鋳造モジュールに統合する「統合軌道パネル」に集中しています。「バイ・アメリカ」法などの地産地消規制が国内鋳造所やコンクリートプラントを保護しているため、多国籍企業は地域工場の開設を迫られています。分岐器技術はサーボ駆動装置の採用により点検人件費を削減。保守請負業者は締結クリップにRFIDチップを埋め込み、トルク低下による走行品質劣化を事前に警報するクラウドダッシュボードを運用。こうしたデータ豊富なサービスは利益率向上とサプライヤーのロックイン強化につながり、鉄道軌道市場内のサービス機会を拡大しています。

貨物鉄道は、バルク商品やダブルスタック式コンテナ輸送が道路輸送に比べてコスト面で優位性を維持しているため、2025年の売上高の58.72%を占め、鉄道軌道市場を独占しています。重量物輸送の鉄鉱石・穀物荷主は、60kg以上のレールと強化枕木を長期調達契約で確保しており、安定した更新サイクルを実現しています。しかし最も急速な成長が見込まれるのは、2031年まで年率8.77%で拡大する高速鉄道・新幹線プロジェクトです。ベトナムの670億米ドル規模南北線やインドのムンバイ~アーメダバード路線は、都市間移動時間の短縮と地域経済活性化を目指す国家的な野心を示しています。

高速鉄道計画では、スラブ軌道、連続溶接線路、枕下敷き、デジタル信号システムへの仕様変更が進みます。キロメートル当たりの部品密度は都市地下鉄より低いが、運賃収益と国庫資金が初期投資を相殺します。従来型旅客路線は最高速度160km/hへ改良され、都市型ライトレールは最終区間接続で自治体資金を獲得します。貨物路線は依然として長距離輸送需要を支え、鉄道軌道市場の規模を決定づけています。しかしながら、高速回廊に付随する威信と政策的影響力は、供給業者の優先順位を再構築し、スラブ土木工事とAIを活用した新規参照モデルの監視機能を組み合わせたハイブリッド入札を新たな標準モデルとして確立しつつあります。

地域別分析

アジア太平洋地域は2025年に世界鉄道軌道市場の38.98%を占め、2031年までCAGR7.43%で拡大すると予測されています。中国では2024年に1,173億2,000万米ドルを投資し、2030年までに高速路線6万kmを含む総延長18万kmのネットワークを整備する見込みです。旅客輸送量は40億8,000万人を超え、貨物輸送量は39億9,000万トンに達し、部品更新サイクルを支えています。インドのムンバイ~アーメダバード間高速鉄道と貨物輸送モードシェア45%目標が、貨車および重軌道の需要を促進しています。ベトナムとインドネシアは数十億米ドル規模の高速鉄道・都市鉄道計画を承認し、車両・軌道部品工場誘致のための現地化優遇措置が支援されています。

北米では、クラスI貨物鉄道各社が年間合計200億米ドル以上を投資する堅調な保守予算に依存しています。BNSF鉄道の2025年度38億米ドルの設備投資計画では、11,400マイルの軌道舗装と250万本の枕木が対象となります。インフラ投資雇用法により660億米ドルが鉄道に投入される一方、ブライトライン・ウェストはラスベガスと南カリフォルニアを結ぶ30億米ドルの資金調達に成功しました。テキサス・セントラル社はヒューストン~ダラス間の連邦資金調達を継続中です。カナダのアルト計画は国内最大のインフラ投資案件であり、鉄道軌道市場における地域的な勢いを強化しています。

欧州では更新と拡張を並行して進めています。ドイツ鉄道は年間181億9,000万米ドルを投じ、重要路線4200キロの改修を実施。欧州接続施設(CEF)は74億9,000万米ドルを配分し、その80%が鉄道事業に充てられています。英国では508万米ドルを超える気候変動適応策が地滑りや排水問題に対応しています。欧州横断交通ネットワークにおける標準軌の義務化は部品の標準化を促進し、相互運用可能な信号システムやスラブ軌道(コンクリート軌道)の供給業者に利益をもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 専用高速鉄道回廊の急速な拡大

- 鉄道インフラ向け官民連携(PPP)資金調達モデルの急増

- 鉱物資源が豊富な新興経済国における重量物輸送用軌道への需要拡大

- 予測型軌道監視分析(AI搭載)の導入

- 気候変動に強い軌道基準による加速的な更新サイクル

- 南アジアおよび東南アジアにおける地域限定の製造奨励策

- 市場抑制要因

- 変動する鋼材価格がOEMの利益率を圧迫

- 環境影響審査の長期化による調達遅延

- 都市地下鉄システムへの短期資本支出の転換vs.都市間路線

- 高度フラッシュバット溶接および軌道敷設における熟練労働者不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 鉄道の種類別

- 標準レール

- HH(頭部全断面熱処理)レール

- 重貨物専用鉄道用レール

- クレーンレール

- トングレール

- コンポーネント別

- レール

- タイ

- 締結システム(クリップ、スパイク、ネジ)

- 踏切と分岐器

- バラスト・サブバラスト

- 用途別

- 貨物

- 乗用車- 従来型

- 高速列車・新幹線

- 都市鉄道およびライトレール

- 鉄道重量クラス別(kg/m)

- 50kg未満

- 50~60 kg

- 60キログラム以上

- 素材別

- 炭素鋼

- 合金鋼および頭部焼入れ鋼

- 複合およびハイブリッドポリマー

- 設置タイプ別

- バラスト軌道

- バラストレス/ スラブ軌道

- 線路軌間別

- 標準幅(1,435 mm)

- 広幅およびインド仕様(1,520 mm以上)

- メートル/ 狭幅(1,067 mm未満)

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- メキシコ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ArcelorMittal SA

- Nippon Steel Corporation

- Voestalpine AG

- Vossloh AG

- EVRAZ plc

- Jindal Steel & Power Ltd

- British Steel Ltd

- AGICO Group

- Lucchini RS

- Taiyuan Heavy Industry(TYHI)

- China Baowu Steel Group

- Feralpi Group

- Kimes Steel & Rail Inc.

- Harmer Steel Products Co.

- Steel Dynamics Inc.(SDI)

- Ansteel Group

- JSW Steel

- Progress Rail Services(Caterpillar)

- Pandrol(DEME Group)

- Getzner Werkstoffe

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日