導電性コーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electrically Conductive Coating - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906130

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

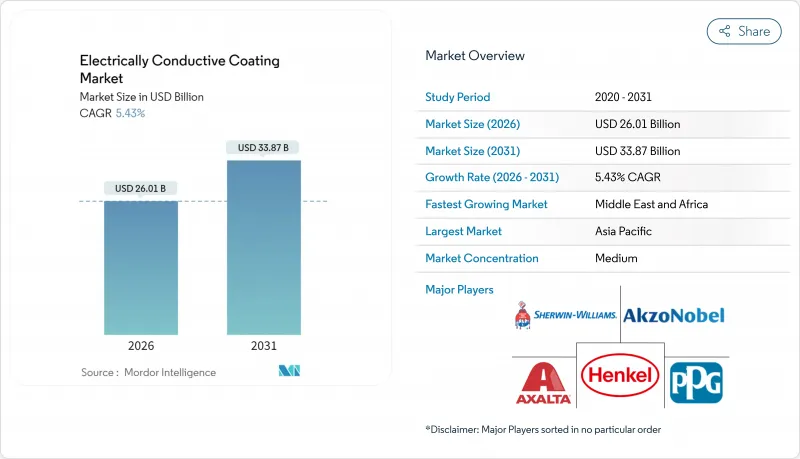

導電性コーティング市場は、2025年の246億7,000万米ドルから2026年には260億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.43%で推移し、2031年までに338億7,000万米ドルに達すると予測されております。

導電性コーティング市場は、従来の静電気防止用途から、付加価値の高い電磁妨害(EMI)シールド用途へと移行しつつあります。これは5Gインフラの展開やデバイスの小型化を支えるものです。銀充填アクリル系は依然として主流の選択肢ですが、導電性コーティング市場では現在、導電性、柔軟性、コストのバランスに優れた銅系およびポリウレタン系システムが好まれています。アジア太平洋地域の密な電子部品サプライチェーンは調達サイクルを短縮し、一方、北米および欧州のOEMメーカーはミリ波遮蔽、熱安定性、REACH規制適合性を備えたコーティングにプレミアム価格を支払っています。特殊材料メーカーがナノフィラー分散技術をバッテリー筐体から医療用インプラントに至る多様な用途に展開するにつれ、競争企業間の敵対関係は激化しており、導電性コーティング市場の機会はさらに拡大しています。

世界の導電性コーティング市場の動向と洞察

静電気防止用途の拡大

半導体製造工場、クリーンルーム、先進的な自動車組立ラインにおいて、静電気放電制御はミッションクリティカルな要件となっており、体積を増やさずに表面抵抗率を維持する薄膜の静電気防止層に対する持続的な需要を牽引しています。カーボンナノチューブ強化アクリル樹脂は、従来のカーボンブラック充填システムよりも優れた耐摩耗性を示し、高トラフィックの生産エリアにおけるメンテナンス間隔を延長します。自動車部品サプライヤーでは、2024年に改訂されたIEC 61340試験プロトコルによる合格基準の厳格化を受け、従来はシールド要件がなかった燃料モジュールやHVACハウジングへのコーティングを実施しています。航空宇宙および医療機器メーカーでは、大陸間輸送中の高価値電子機器保護のため、低アウトガス性の帯電防止フィルムを指定しており、静電気対策が事後対応ではなく設計段階からの標準要件となっています。

電気・電子産業からの需要拡大

OEMメーカーはCAD設計段階でコーティングを製品構造に組み込み、導電性コーティング市場を調達主導型からエンジニアリング主導型の購買形態へと転換させています。フレキシブルポリイミド基板やセラミック複合材は、異形状筐体に追従するスプレー塗布コーティングに依存しています。統合アンテナを備えたIoTノードでは、金属缶よりも薄膜ポリマーフィルムが選択され、同調不良を防止するため、サプライヤーは予測可能な表面インピーダンスの確保が求められています。共同開発契約では、試作段階におけるプロセスエンジニアの共同配置が規定され、材料専門知識が民生電子機器のロードマップに組み込まれています。

重金属充填剤の毒性および環境問題

2024年のREACH附属書XVIII協議では、三酸化アンチモンと酸化カドミウムが高度に懸念される物質として指定され、配合設計者はキログラム当たりの価格が高いにもかかわらず、グラフェンやカーボンナノチューブシステムへの転換を迫られています。自動車ティア1サプライヤーはライフサイクルアセスメントを活用し、材料を評価しています。特に、使用終了時のリサイクル可能性に基づいてコーティング材を優先的に採用しています。医療および航空宇宙分野のバイヤーは現在、鉛や水銀が配合工程に流入しないことを保証するサプライヤー宣言を要求しており、金属フレーク充填に依存する従来ラインには監査負担が増加しています。

セグメント分析

2025年時点で、アクリル系塗料は導電性コーティング市場において33.58%のシェアを占めました。これは、堅調なアジアのサプライチェーンと、地域の空気質規制を満たす水性グレードが支えています。ポリウレタンは成長エンジンであり、電気自動車やウェアラブル機器が振動や屈曲に耐えるための弾性を必要とするため、5.95%のCAGRで拡大しています。航空宇宙分野では、200℃までの耐熱性を有する高温エポキシ樹脂が引き続き指定されており、このニッチ市場は安定していますが、規模拡大は稀です。

ポリエステル系樹脂は低コストな民生用ケースを提供します。シリコーン樹脂は原子状酸素に曝される衛星を保護し、フッ素樹脂は血液適合性が求められる埋め込み型リードを覆います。ISO 9001プロトコルはプロセスの再現性を重視しており、コーティングされたフィルムの毎メートルを検証するインライン抵抗率スキャナーが開発されました。エンド市場の多様化によりアクリル樹脂は影響を受けにくいもの、フレキシブルデバイスへの移行により、ポリウレタンは導電性コーティング市場における将来の量産リーダーとしての地位を確立しています。

地域別分析

2025年、アジア太平洋地域は導電性コーティング市場の47.85%を占めました。これは中国の家電輸出と台湾のファウンドリ複合施設が牽引しています。地域政府は現地サプライチェーンを補助し、物流リードタイムを数日に短縮しています。韓国のメモリ工場ではインラインスパッタリング対応コーティングが採用され、日本では高級ハイブリッド車向けにVOCゼロの配合技術が洗練されています。北米は防衛主要企業がレーダー航空電子機器を遮蔽するコーティングを要求するため、大きなシェアを占めます。欧州は将来のREACH改正に対応するため添加剤フリー化学技術を推進し、グリーン配合の拠点としての地位を確立しています。

中東・アフリカ地域はCAGR5.75%で拡大が見込まれております。アラブ首長国連邦の自由貿易地域優遇策が電子機器受託製造業者を誘致していることが背景です。サウジアラビアは「ビジョン2030」産業団地に導電性コーティング工場を集積し、輸入依存度の低減を図っております。南米では、自動車大手がリスク分散のためアジア以外へ生産拠点を分散させる動きに伴い、地域ごとの自動車電子機器生産ラインが形成され、局所的な需要が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 静電気防止保護用途の拡大

- 電気・電子産業からの需要拡大

- 5GインフラにおけるEMI/RFIシールドの採用急増

- ウェアラブル電子機器の急速な小型化

- インプラント向け導電性生体適合性コーティングの出現

- 市場抑制要因

- 重金属充填剤の毒性および環境への懸念

- 銀および銅価格の変動性

- ナノフィラーの分散課題による欠陥発生

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- アクリル樹脂

- エポキシ樹脂

- ポリエステル

- ポリウレタン

- その他のタイプ

- 導電性フィラー材料別

- 銅

- アルミニウム

- シルバー

- その他の材料タイプ

- 用途別

- 電子・電気機器

- 自動車

- 航空宇宙・防衛

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- A & A Coatings

- Akzo Nobel NV

- Ameetuff Technical Paints Industries

- Axalta Coating Systems

- BeDimensional

- CAIG

- Creative Materials Inc.

- Cromas Paints

- Gelest Inc.

- Henkel AG & Co. KGaA

- Holland Shielding Systems BV

- MG Chemicals

- Parker-Hannifin Corporation

- PPG Industries Inc.

- RS Coatings

- Specialty Coating Systems Inc.

- The Sherwin-Williams Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日