衝撃改質剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Impact Modifier - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906125

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

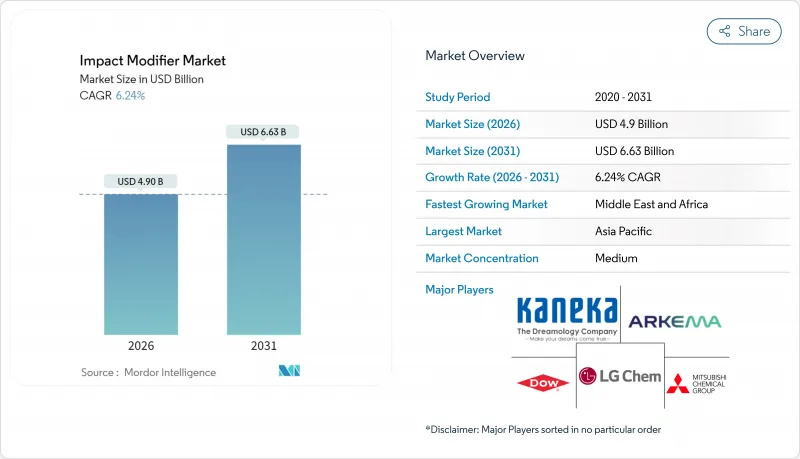

2026年の衝撃改質剤市場規模は49億米ドルと推定され、2025年の46億1,000万米ドルから成長し、2031年には66億3,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は6.24%となる見込みです。

成長の基盤は、軽量自動車部品、耐衝撃性建設資材、薄肉化包装フィルムを可能にするポリマーの強化能力にあります。アジア太平洋地域の建設ブームが需要を支え、2024年には数量ベースで47.26%のシェアを占めています。一方、自動車用途は自動車メーカーの積極的な軽量化戦略に伴い、CAGR6.45%で増加しています。アクリロニトリル・ブタジエン・スチレン(ABS)は2024年に33.48%のシェアで最大の製品タイプを維持していますが、耐候性コンパウンドを必要とする屋外用途において、アクリル系耐衝撃性改質剤(AIM)が6.42%という最速のCAGRを達成しています。ポリ塩化ビニル(PVC)は、パイプおよびプロファイル需要の強さにより、2024年に42.67%のシェアで用途を支配する一方、自動車メーカーが衝突関連部品に耐衝撃性複合材を採用するにつれて、エンジニアリングプラスチックは6.63%のCAGRで上昇します。

世界の衝撃改質剤市場の動向と洞察

包装需要の拡大

包装加工業者は、電子商取引流通における落下試験に耐える薄肉化を実現するため、耐衝撃性改質コンパウンドを採用しています。これにより、樹脂使用量を削減しつつFDA食品接触基準を満たします。硬質包装の配合設計者は、特に循環型プログラム向け再利用容器において、厚みを低減しつつ構造的完全性を維持するため改質剤を添加します。ブランド所有者はリサイクルストリームとの適合性を優先するため、透明性と強靭性を維持するハイブリッド型改質剤・相溶化剤システムの需要が高まっています。材料サプライヤーは、高速フィルムラインに適した溶融流動特性を調整することで対応しています。単一素材フォーマットへの継続的な移行により、薄肉化包装において剛性と耐衝撃性のバランスを取る改質剤の必要性がさらに高まっています。

PVCパイプ・プロファイルの需要拡大

アジア太平洋地域のインフラプロジェクトでは、設置時の損傷や圧力サイクルに対する耐性を高める改質剤を配合した大口径PVCパイプが採用されています。台風多発地域の建築基準では、風荷重や熱応力に耐える衝撃改質PVC窓枠プロファイルが指定されています。都市の地下ユーティリティ網が拡大する中、施工業者には数十年もの間ひび割れのない頑丈な導管が求められています。ASTM D1784やISO 4422などの規格は最低衝撃閾値を規定しており、コンパウンダーは改質剤の配合最適化を迫られています。GCC諸国も同様の仕様を採用しており、中東の水道プロジェクトへの普及が加速しています。

原料価格の変動性(スチレン、アクリレート)

スチレンおよびアクリレートモノマーの価格変動は生産者の利益率を圧迫し、スポット価格設定や短期契約を促すことでコンバーターを不安定にしています。計画外のクラッカー停止に伴う供給中断は納入コストを急騰させ、コンパウンダーに割当配分を制限せざるを得なくさせます。買い手は複数調達先戦略でヘッジを図りますが、原料供給の混乱がサプライチェーン全体に波及すると差別化は困難です。一部のOEMメーカーは変動緩和のため委託加工契約を締結しますが、在庫リスクの増大を受け入れます。アジアの原料供給拠点におけるエネルギーコストの変動は、改質剤の納入価格の不確実性をさらに悪化させています。

セグメント分析

ABSは2025年、衝撃改質剤市場シェアの32.92%を維持し、家電筐体や自動車内装トリムを支えました。一方、AIMは優れた紫外線耐久性により外装ボディパネルや窓枠プロファイルを支え、6.36%のCAGRで成長を牽引しています。AIMに起因する衝撃改質剤市場規模は、過酷な気候下での建築物ファサードの長寿命化需要に伴い、着実な拡大が見込まれます。ASAは耐薬品性を要する燃料接触部品のニッチ市場を担い、MBSは透明性と落下試験耐性を両立するクリアPVC包装を実現します。EPDMとCPEは難燃性やエラストマー性能が最優先される分野を補完します。全タイプにおいて、循環型経済目標への適合が進む中、再生材との互換性が決定的な購入要因となっています。

AIMの継続的な採用は、光沢表面のストレス白化を防止する材料を必要とする自動車スタイリングの厳密な要求にも起因します。ABSは剛性・耐熱性・着色柔軟性のバランスから、ダッシュボードやピラー領域で不可欠な素材であり続けております。長期的には、より厳しい衝突エネルギー吸収基準を満たすため、アクリル系コア材とエラストマー系シェル材を組み合わせたハイブリッドソリューションがメーカー各社で検討されています。地域ごとの規制により、新車や建築物における再生ポリオレフィン樹脂の使用基準が義務付けられていることから、改質剤の化学的特性と再生ポリオレフィン原料の流れとの相互作用は、調査の最優先課題となっています。

地域別分析

2025年にアジア太平洋地域が46.78%という圧倒的なシェアを占める背景には、中国の大型プロジェクト計画とインドの自動車生産拡大があります。耐衝撃性改質PVCパイプシステムは新たな都市水道網の基幹を構成し、エンジニアリングプラスチックは地域のOEM工場においてダッシュボード、ピラー、バッテリー用途を獲得しています。日本の自動車メーカーは、側面衝突性能を損なわずに車両重量を削減するため、改質PPおよびPC/ABSブレンドを採用しています。サプライチェーンの変化の恩恵を受けるASEANメーカーは、光沢と靭性のためにABS改質剤に依存する家電製品の輸出を拡大しています。

中東・アフリカ地域では、石油化学原料の近接性による改質剤生産コストの低減により、CAGR6.50%を達成しております。サウジアラビアの巨大プロジェクトでは、砂嵐や高紫外線に耐える耐衝撃性プロファイルがカーテンウォールに指定されております。南アフリカの自動車組立メーカーは、現地の衝突安全規制を満たしつつ部品重量を削減するため、改質剤を採用しています。北米では、国内バッテリー工場建設を推進する政策が改質ポリアミド製シールドの需要を刺激し、連邦インフラ基金による建設着工の増加がPVCコンジットの消費を押し上げています。欧州では厳格なREACH規制により、床材やケーブルダクト向け低VOC改質剤の導入が加速しております。南米では多国間銀行の融資による高速道路建設で、AIM強化PVC製の大口径圧力パイプが採用されております。一方、ブラジル自動車メーカーでは、高エタノール混合燃料に対応するため、ボンネット内ダクトにEPDMグラフト改質剤の試験導入を進めております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 包装需要の拡大

- PVCパイプおよびプロファイルの需要拡大

- アジア太平洋地域における建設主導の樹脂需要拡大

- 自動車の軽量化と安全性の重視

- 再生プラスチックには相溶化剤-IMハイブリッドが必要です

- 市場抑制要因

- 原料価格の変動性(スチレン、アクリレート系樹脂)

- VOCおよびPVC規制の強化

- 高リサイクル樹脂ストリームの加工上の課題

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測(金額)

- タイプ別

- アクリロニトリル・ブタジエン・スチレン(ABS)

- アクリル系衝撃調整剤(AIM)

- アクリロニトリル・スチレン・アクリレート(ASA)

- メタクリル酸ブタジエン・スチレン(MBS)

- エチレン・プロピレン・ジエン・モノマー(EPDM)

- 塩素化ポリエチレン(CPE)

- その他のタイプ

- 用途別

- ポリ塩化ビニル(PVC)

- ナイロン

- ポリブチレンテレフタレート(PBT)

- エンジニアリングプラスチック

- その他の用途

- エンドユーザー産業別

- 包装

- 建設

- 自動車

- 消費財

- 電気・電子機器

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア**/順位分析

- 企業プロファイル

- Akdeniz Kimya

- Arkema

- BASF

- CLARIANT

- Dow

- Evonik Industries

- Formosa Plastics Corporation

- INEOS Styrolution Group GmbH

- Kaneka Corporation

- LANXESS

- LG Chem

- Mitsubishi Chemical Corporation

- Plastics Color Corporation

- Shandong Novista Chemicals Co.,Ltd.

- Shandong Ruifeng Chemical Cp.Ltd

- SI Group, Inc.

- SONGWON

- Sundow Polymers Co., Ltd.

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日