ヒト絨毛性ゴナドトロピン(hCG):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Human Chorionic Gonadotropin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906102

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

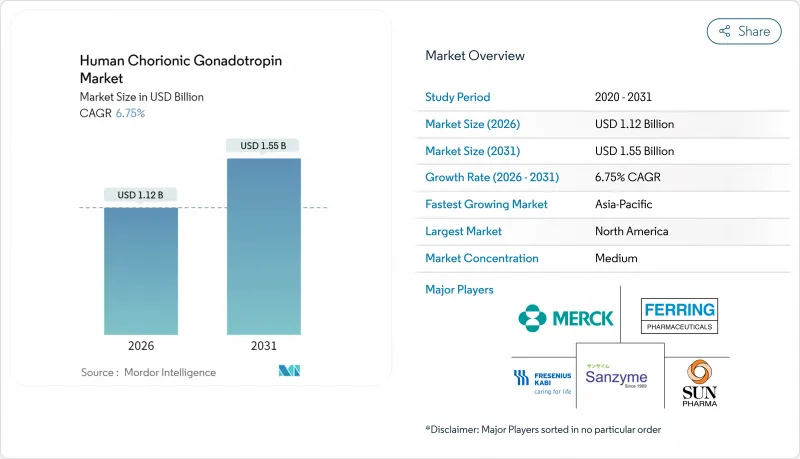

2026年のヒト絨毛性ゴナドトロピン(hCG)市場規模は11億2,000万米ドルと推定され、2025年の10億5,000万米ドルから成長が見込まれます。

2031年までの予測では15億5,000万米ドルに達し、2026年から2031年にかけてCAGR6.75%で拡大する見通しです。

晩産化傾向、生殖補助医療(ART)サイクルの持続的増加、組換えDNA製造技術の進展により、不妊治療クリニック、診断検査室、新興の在宅医療環境における需要が加速しております。北米は、十分な保険加入者層と確立された臨床プロトコルに支えられ、収益面で首位を維持しております。一方、アジア太平洋地域は、クリニックの拡充と医療観光の流入を背景に、最も急速な地域拡大を見せております。製品カテゴリー内では、尿由来製品にまつわる純度や安全性の懸念に対応した組換え製剤がシェア拡大を続けております。同時に、男性性腺機能低下症に対する治療的採用の増加、ポイントオブケア検査における幅広い応用、および継続的な獣医学分野での展開が、ヒト絨毛性ゴナドトロピン(hCG)市場の収益チャネルを拡大しております。

世界ヒト絨毛性ゴナドトロピン(hCG)市場の動向と洞察

世界の不妊率の上昇と生殖補助医療(ART)サイクルの拡大

現在、世界中で約7組に1組の不妊症カップルが存在し、先進国における平均出産年齢の上昇に伴い発生率は増加傾向にあります。体外受精(IVF)サイクルごとに、最終的な卵子成熟の誘発と黄体期維持のためにヒト絨毛性ゴナドトロピン(hCG)の複数回投与が必要となるため、施術件数の増加はヒト絨毛性ゴナドトロピン(hCG)市場の単位販売量拡大に直結します。アジア太平洋地域で最も急激な伸びが見込まれます:インドでは2024年の体外受精サイクル数25万件から、2030年までに50万~60万件へ増加し、その過程でヒト絨毛性ゴナドトロピン(hCG)消費量が倍増すると予測されています。生殖補助医療(ART)の成果向上と社会的受容の拡大に伴い、不妊治療センターではヒト絨毛性ゴナドトロピン(hCG)ベースのプロトコルの標準化が進み、需要の安定性を強化しています。

男性性腺機能低下症および無精子症に対する治療的採用の拡大

内因性テストステロンと精子形成の回復を目指す男性に対し、臨床ガイドラインではヒト絨毛性ゴナドトロピン(hCG)単独療法またはヒト絨毛性ゴナドトロピン(hCG)+FSH併用療法が推奨される傾向が強まっております。これにより、外因性テストステロン補充療法に伴う生殖機能抑制効果を回避できます。最近の臨床試験では、ヒト絨毛性ゴナドトロピン(hCG)単独投与による生化学的反応率が95.2%、併用療法後の精子産生回復成功率が74%と報告されており、従来の女性向け用途を超えた本分子の有用性が裏付けられています。泌尿器科医の間で認知が広がるにつれ、男性健康サブセグメントはヒト絨毛性ゴナドトロピン(hCG)市場全体の成長を上回るペースで拡大し、収益源の多様化が期待されます。

排卵誘発剤としてのGnRHアゴニストの活用拡大

GnRHアゴニストは、より短く生理的なLHサージを誘導することで卵巣過剰刺激症候群を抑制し、高反応性体外受精プロトコルでの使用が増加しています。デュアルトリガー戦略では低用量ヒト絨毛性ゴナドトロピン(hCG)とGnRHアゴニストを併用するため、先進的なクリニックでは単独ヒト絨毛性ゴナドトロピン(hCG)の使用量が減少しています。この変化により、ヒト絨毛性ゴナドトロピン(hCG)メーカーは最先端の生殖医療センターでの存在感を維持するため、差別化されたポジショニングが求められています。

セグメント分析

2025年時点で尿由来セグメントが売上高の66.98%を占めておりますが、組換え製品は8.01%という最速のCAGRで推移する見込みであり、ヒト絨毛性ゴナドトロピン(hCG)市場の構造的転換を示唆しております。北米および欧州の臨床医は現在、優れた純度を理由に組換え製剤を日常的に優先しており、この優位性は厳格な薬物監視規制によってさらに強化されております。バイオシミラー製品がアジア太平洋地域に参入するにつれ、価格差は縮小し採用は拡大しています。大規模CHO細胞工学とコスト効率の高い下流精製技術を習得したメーカーが、シェア拡大の機会を捉える可能性が高いでしょう。同時に、価格に敏感な地域における手頃な治療法への持続的な需要は、漸減傾向にあるもの依然として大きな尿由来製品の基盤を維持しています。総合的に、技術的差別化が競争環境を活発化させ、ヒト絨毛性ゴナドトロピン(hCG)市場全体における価値の移行を支えています。

組換え製品の普及は製造品質の障壁も高めています。無菌管理が不十分な施設へのFDA警告書は、cGMP準拠に対する規制上の重要性を強調し、高品質生産者をコモディティ化リスクから効果的に保護しています。資本集約的なバイオプロセス技術と分析的バリデーションの専門知識は、既存企業にとって持続的な競争優位性を形成し、ヒト絨毛性ゴナドトロピン(hCG)市場における今後の統合動向を形作っています。

ヒト絨毛性ゴナドトロピン(hCG)市場は、製品別(天然抽出型および組換え型)、用途別(男性性腺機能低下症、女性不妊治療、乏精子症治療、その他用途)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されます。本市場では、上記セグメントごとの市場規模(単位:百万米ドル)を提供しております。

地域別分析

北米は2025年の収益の34.78%を占めており、先進的な体外受精プログラム、米国複数州における部分的な保険適用、そして費用対効果の高いメキシコでの治療を求める国際患者の安定した流入が基盤となっています。強力な専門家団体ガイドラインによりヒト絨毛性ゴナドトロピン(hCG)投与量が標準化されているため、供給業者にとって予測可能な注文量が確保されています。カナダでは公的資金による治療サイクルが基盤需要をさらに拡大し、規制当局の監視強化が高純度組換えラインを優遇しているため、プレミアム価格設定の余地が生まれています。地域的な成長は爆発的というよりは着実ですが、購買力の高さから北米は世界ヒト絨毛性ゴナドトロピン(hCG)市場規模における最大の単一貢献地域であり続けています。

アジア太平洋地域は2031年までにCAGR8.74%と世界最速の伸びが予測されます。経済発展による可処分所得の増加と、政府による生殖医療インフラ整備の推進が背景です。インドでは年間60以上の新規不妊治療クリニックが開業し、体外受精サイクル数は10年以内に倍増する見込みです。中国では家族計画規制の緩和とヘルスケア改革により新たな患者層がART(補助生殖技術)のパイプラインに流入し、タイとマレーシアは医療観光の価値提案を強化しています。インドにおける3,000米ドル未満の体外受精価格に惹かれた越境患者が、地域の顧客基盤を拡大し続けています。多国籍企業による現地での充填・仕上げ能力の増強はサプライチェーンリスクをさらに低減し、アジア太平洋地域がヒト絨毛性ゴナドトロピン(hCG)市場の成長エンジンとしての地位を確固たるものにしています。

欧州は均衡を保っています。ドイツ、フランス、英国の一部地域における手厚い公的保険適用が安定した需要を確保する一方、欧州医薬品庁(EMA)の厳格な品質要件により、組換え製品への需要シフトが進んでいます。ブルガリアやチェコ共和国を中心とした東欧諸国は、複数サイクルで約1万2,000米ドルという低価格の体外受精パッケージを活用し、西欧諸国からのカップル誘致を図っています。ブレグジット関連の通関上の複雑さは、地域流通ハブを通じてほぼ解消され、供給の継続性が維持されています。全体として、欧州は厳格な規制および薬物監視基準を満たすことが可能な供給業者にとって、成熟しつつも機会に富んだ市場であり続けております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の不妊率の上昇と生殖補助医療(ART)サイクルの拡大

- 男性性腺機能低下症および無精子症に対する治療法の採用拡大

- 組換えDNA製造技術の進歩による純度と安全性の向上

- 不妊治療クリニックのインフラ拡充と医療ツーリズムの拡大

- 資源が限られた環境におけるシングルB-ヒト絨毛性ゴナドトロピン(hCG)プロトコルの採用が検査需要を押し上げる

- 家畜の繁殖能力向上を目的としたrヒト絨毛性ゴナドトロピン(hCG)の獣医学的応用

- 市場抑制要因

- 生殖補助医療(ART)薬剤の高額な治療費と限定的な保険適用範囲

- GnRHアゴニストの排卵誘発剤としての代替利用の増加

- 尿由来ヒト絨毛性ゴナドトロピン(hCG)製品の不純物に対する規制当局の監視強化

- 適応外ヒト絨毛性ゴナドトロピン(hCG)減量プログラムに対する倫理的反発

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 尿由来ヒト絨毛性ゴナドトロピン(hCG)

- 組換えヒト絨毛性ゴナドトロピン(hCG)

- 治療領域別

- 女性の不妊治療

- 男性性腺機能低下症および乏精子症

- 停留睾丸

- 妊娠・不妊検査キット

- 腫瘍学およびその他の適応症

- エンドユーザー別

- 不妊治療・体外受精クリニック

- 病院

- 診断検査室

- 在宅ケア環境

- 研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Merck KGaA(EMD Serono)

- Organon & Co.

- Ferring Pharmaceuticals SA

- IBSA Institut Biochimique SA

- Bharat Serums and Vaccines Ltd

- Livzon Pharmaceutical Group Inc.

- Aspen Pharmacare Holdings Ltd

- Teva Pharmaceutical Industries Ltd

- Hikma Pharmaceuticals plc

- Cipla Ltd

- SPD Swiss Precision Diagnostics GmbH

- Sun Pharmaceutical Industries Ltd

- Gedeon Richter Plc

- Siemens Healthineers AG

- QuidelOrtho Corporation

- Bio-Rad Laboratories, Inc.

- Thermo Fisher Scientific Inc.

- Hologic, Inc.

- Becton, Dickinson and Company

- Roche Holding AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日