筋電図デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electromyography Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 122 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906101

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

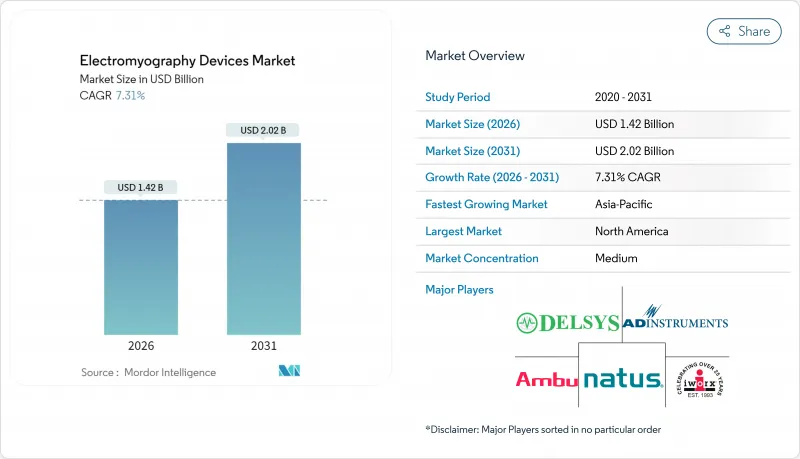

筋電図デバイスの市場規模は、2026年には14億2,000万米ドルと推定されており、2025年の13億2,000万米ドルから成長が見込まれます。

2031年までの予測では20億2,000万米ドルに達し、2026年から2031年にかけてCAGR7.31%で拡大すると見込まれています。

高齢化、臨床応用範囲の拡大、ウェアラブル技術やAI搭載システムにおける技術進歩が相まって、この成長を牽引しております。神経筋疾患の有病率上昇が診断需要を支える一方、小型化センサーとクラウド解析技術により、病院内だけでなくリハビリテーション、スポーツ医学、在宅モニタリングなどへの応用範囲が広がっております。先進機器の規制承認がイノベーションサイクルを短縮し、使い捨て電極の採用が感染リスクを軽減することで、医療提供者の導入促進に寄与しております。競合戦略は、予測的知見とシームレスなワークフローを提供する統合型ハードウェア・ソフトウェアプラットフォームに集中しており、筋電図検査を精密神経筋ケアの中心に位置づけています。

世界の筋電図デバイス市場の動向と洞察

神経筋疾患の増加傾向と高齢化人口

平均寿命の延伸に伴い、筋萎縮性側索硬化症や重症筋無力症などの疾患発生率が上昇し、プライマリケアや老年医療現場における診断件数が増加しています。筋電図検査は神経筋障害の確認において画像診断に代わる費用対効果の高い選択肢であり、長期的な障害コスト管理のため検査費用の償還を認める支払機関が増加しています。景気循環に左右されない安定した需要は、機器サプライヤーの収益を安定させる一方、プライマリケア医が診療現場での筋電図検査ソリューションを採用するよう促し、紹介経路を短縮し治療介入を迅速化しています。

携帯型・ウェアラブル筋電図デバイスの技術的進歩

小型化された電子機器とワイヤレス接続技術により、50グラム未満のデバイスで臨床レベルの精度を実現。日常活動中の連続モニタリングが可能となりました。48時間を超えるバッテリー持続時間により充電制約が解消され、内蔵の機械学習フィルターがアーチファクトを除去することで専門家の監視負担を軽減。これらの機能により、医療信頼性を損なうことなくEMGを消費者向けウェルネスやスポーツパフォーマンス分野へ拡大しています。この変化は、経時的な筋データを分析する関連ソフトウェアの定期購読を通じた継続的収益の創出も促進しています。

筋電図システムの資本コストと維持費の高さ

包括的なプラットフォームは5万~20万米ドルの費用がかかり、購入価格の約12%に相当する年間保守契約が求められます。小規模施設では、償還額が総所有コストをカバーできない場合、投資の正当化が困難です。遮蔽室、絶縁トランス、定期的な校正といったインフラ整備の追加負担も重なります。結果として、EMGの対応能力は三次医療機関に集中し、大都市圏外の患者様のアクセスが制限されています。

セグメント分析

2025年時点において、表面電極装置は筋電図デバイス市場の45.62%を占めており、日常的な神経筋評価における汎用性の高さを示しています。確立されたプロトコルへの信頼と簡便な償還制度により、表面電極装置の市場規模は拡大を続けております。一方、ウェアラブルシステムは継続的な活動ベースのデータを提供し、リハビリテーションや運動能力向上プログラムを充実させることで、7.95%という最速のCAGRを記録しております。

深部筋評価には針式筋電図が依然不可欠であり、低侵襲モダリティの成長にもかかわらず安定した需要を維持しています。高密度アレイはかつて学術機関に限定されていましたが、現在では複雑な運動障害を分析する専門クリニックの関心を集めています。Glide表面電極システムのFDA認可は、信号品質を向上させる患者フレンドリーな設計に対する規制当局の支持を示す好例です。消耗品が継続的収益を牽引:使い捨てドライ電極は交差感染リスクを低減し、理学療法センターの業務効率化を実現します。感染管理研究によれば、敗血症治療費は患者1人あたり3万3,718米ドルに上る可能性があり、使い捨てソリューションは経済的にも合理的です。外来患者数が増加する中、電極出荷量はサプライヤー収益の基盤として重要性を増すでしょう。

スタンドアロン構成は2025年に筋電図デバイス市場シェアの38.25%を占め、同時に8.22%のCAGRを記録しました。これは、最適化された信号品質と直感的なワークフローを提供する専用システムを臨床医が好む傾向を反映しています。統合型EMG/EEGプラットフォームは、脳と筋肉の同時データが診断に役立つてんかん・睡眠クリニックでニッチな用途を見出していますが、設計上の妥協によりいずれかのモダリティの深度が制限される可能性があります。FDAクラスII医療機器の承認プロセスも、単一機能機器の承認を簡素化する集中検証を支持しています。病院では、スタンドアロン装置に組み込まれた専用解析ソフトウェアと設定時間の短縮が評価されており、これにより検査サイクルが短縮され、1日あたりの処理能力が向上します。

地域別分析

北米は27.95%の市場シェアを占め、専門医ネットワークが密集し、診断用筋電図検査に対する支払者支援が整っています。民間保険は標準検査を償還しますが、一部のスポーツ関連表面検査を研究段階と分類するため、セグメント拡大は抑制されています。FDAの承認経路は機器のアップグレードサイクルを加速させますが、地方部における神経生理学者の不足が継続し、都市部以外での普及を遅らせています。

アジア太平洋地域は、公衆衛生予算の重点配分と診断能力への民間投資により、9.12%という最速のCAGRを記録しています。中国は三次医療病院を拡大すると同時に、輸入依存度を抑制するため国内医療機器製造を促進しています。日本の高齢化が進むことで筋電図検査件数が増加し、高精度検査が国の償還対象リストに認定されています。インドの中堅病院では、富裕層市場で好まれる高級機能は不要で、許容可能な性能を提供するコスト効率の高いシステムが求められています。現地組立と柔軟な資金調達により、サプライヤーの競争力が高まっています。

欧州では統一された医療機器規則(MDR)認証により越境流通が簡素化され、安定した成長を維持しています。一般データ保護規則(GDPR)への対応が厳格なデータセキュリティ管理を要求し、ベンダーは暗号化、ユーザー同意、地域別ホスティングオプションの組み込みを推進しています。神経学サービスが成熟したドイツ、フランス、英国が導入を主導する一方、東欧ではEU構造基金による医療近代化に伴い段階的な普及が進んでいます。南米および中東・アフリカでは、政府と病院の連携による移動式筋電図検査室の展開が医療過疎地域へ新たな販売チャネルを開拓しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 神経筋疾患の有病率上昇と高齢化人口

- 携帯型・ウェアラブルEMGデバイスの技術的進歩

- 術中神経モニタリングの普及拡大

- 予測診断のためのAI搭載リアルタイム筋電図解析

- 理学療法クリニック向け低コスト使い捨てドライ電極の急増

- 市場抑制要因

- 筋電図システムの資本コストおよび維持管理コストの高さ

- 訓練を受けた神経生理学者および技術者の不足

- クラウドベースのEMGプラットフォームに関するデータプライバシーの懸念

- スポーツ医学における筋電図検査の保険適用範囲が限定的であること

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 表面筋電図デバイス

- 針筋電図デバイス

- ウェアラブル/ポータブル筋電図システム

- 高密度筋電図システム

- 筋電図電極および付属品

- モダリティ別

- スタンドアロン型筋電図システム

- 統合型筋電図/脳波システム

- 用途別

- 神経筋疾患の診断

- 疼痛管理・リハビリテーション

- 整形外科・スポーツ医学

- 術中モニタリング

- 研究・学術

- エンドユーザー別

- 病院

- 専門クリニック

- 外来手術センター

- スポーツリハビリテーションセンター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Cadwell Industries Inc.

- Cometa Systems srl

- Compumedics Ltd.

- G.Tec Medical Engineering GmbH

- Inomed Medizintechnik GmbH

- Medtronic plc

- Natus Medical Incorporated

- NeuroMetrix, Inc.

- Neurosoft LLC

- Nihon Kohden Corporation

- Noraxon USA, Inc.

- OT Bioelettronica Srl

- Plexon Inc.

- TMSi(Artinis Medical Systems BV)

- Delsys

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 122 Pages

- 納期

- 2~3営業日