ウシ胎児血清:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fetal Bovine Serum - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 122 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906100

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

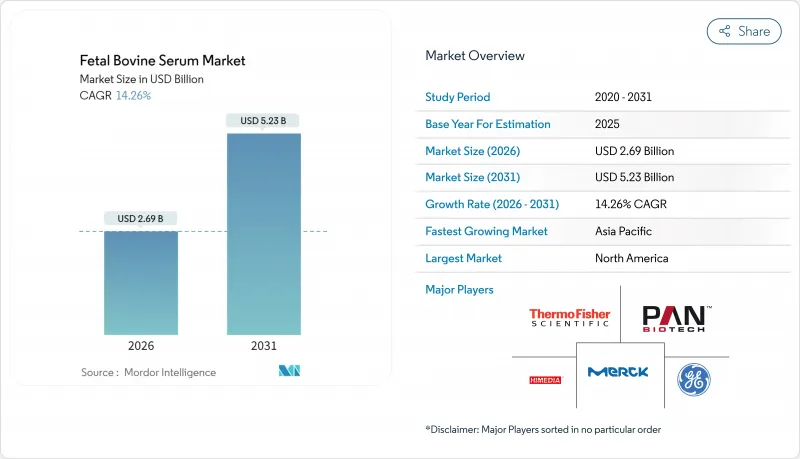

ウシ胎児血清市場は2025年に23億5,000万米ドルと評価され、2026年の26億9,000万米ドルから2031年までに52億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは14.26%と見込まれます。

米国における牛群の縮小、牛肉価格の高騰、規制監視の強化による原料供給の逼迫が、高品質FBSグレードと無血清代替品の並行投資を促進しております。バイオ医薬品メーカーは複数サプライヤーの選定と在庫確保を進めると同時に、受託製造機関(CMO)は即用型血清フォーマットに適した使い捨てバイオリアクタープラットフォームを活用しております。開発期間の短縮が進む中でも、連続製造ラインではバッチ当たりのFBS消費量が増加しており、需要は堅調に推移しております。一方、ヘブライ大学の調査では、細胞増殖性能が同等のホエイタンパク質サプリメントおよび1リットルあたり1米ドル未満の無血清培地の有効性が実証され、長期的な構造変化を示唆しています。

世界のウシ胎児血清市場の動向と洞察

COVID-19後のバイオ医薬品分野における急速なスケールアップ

2024年、治療薬開発企業は生産能力拡充に注力し、サーモフィッシャーサイエンティフィック社がバイオプロセシングインフラに20億米ドルを投じたことがその典型例です。臨床開発スケジュールの加速化により、生産者は連続式バイオリアクターを優先する傾向にあり、バッチ数は減少する一方で生産ロット当たりのFBS需要は増加する可能性があります。安全試験要件の強化に伴い、一部市場ではプレミアムグレードのボトルが500mLあたり3,200米ドルに達しました。複数ベンダーによる調達戦略は調達リスクを分散させますが、売り手市場を定着させています。こうした圧力により、コスト削減とプロセス安定性が商業メーカーに訴求する無血清培地への投資が同時に促進されました。総合的に見て、有力な代替品が存在しても、成長エンジンはウシ胎児血清市場の拡大を維持しています。

拡大する細胞・遺伝子治療パイプライン

幹細胞認定ロットやガンマ線照射ロットは、動物由来成分に関するFDAのガイダンス草案の対象となる後期臨床試験段階へ移行するパイプライン資産として注目を集めています。トレーサビリティとウイルス安全性試験が入札仕様書に明記されるようになり、小規模サプライヤーの参入障壁が高まっています。一方、学術研究機関では、1リットルあたり0.63米ドルで1,300億個の細胞を維持可能な動物成分フリー培地の実現が実証され、コスト曲線に革新的な優位性をもたらしています。開発企業は二つの現実に対応せざるを得ません。既存プログラムは比較試験を回避するため、検証済みのFBSプロトコルを維持する一方、新規モダリティはヒト初回投与時から無血清プラットフォームを追求します。そのためサプライヤーは、いずれの経路が主流となっても需要に対応できるよう、組換え成長因子カクテルを含む製品ポートフォリオの拡充を進めています。

牛肉産業のサイクルに連動する価格変動

2024年の牛肉価格高騰は血清コストに直接影響し、一部メーカーでは前年比40%の価格上昇が報告され、臨床プログラムの予算を圧迫しました。と畜率との根本的な連動性により、FBS供給はバイオ医薬品企業の管理外となり、企業は在庫バッファーの拡大と運転資金の拘束を余儀なくされています。急激なコスト変動は、特に中小バイオテック企業において、原価予測を歪め、利益率を低下させます。供給業者は牛先物価格に連動した長期契約で変動を平準化しようと試みますが、スポット価格が急騰すると契約相手の順守が困難になる場合があります。このような変動性は代替培地によるリスク軽減を加速させ、ウシ胎児血清市場の長期的な成長余地を制限しています。

セグメント分析

2025年における当該セグメントの市場規模は8億9,000万米ドルに達し、不死化細胞株全般に適用可能な標準/通常FBSが37.86%のシェアを維持しました。幹細胞対応FBSは基盤規模こそ小さいもの、厳格なウイルス安全性クリアランスを要する後期段階の自家移植・同種移植治療パイプラインの進展により、CAGR7.03%の伸びが見込まれます。汎用品は利益率の圧縮に直面する一方、エクソソーム除去品、ガンマ線照射品、クロマトグラフィー精製品は二桁の価格プレミアムを享受しています。供給業者はトレーサビリティ証明書やロット固有の成長促進試験を通じて差別化を図り、顧客ロイヤルティを確立しています。競争企業間の敵対関係は数量から仕様の深度へと移行し、ウシ胎児血清市場における階層構造を固めています。

ニッチグレードの商品化も製品構成を改善しています。エクソソーム除去FBSは急成長中の細胞外小胞分野を支え、低IgGロットは抗体製造における下流工程の分析干渉を防止します。透析処理品は精密な栄養管理を要する代謝フラックス研究を対象とし、熱滅活血清は補体感受性アッセイに不可欠です。こうした層構造がカタログの幅広さを生み出し、既存企業が単一製品のコモディティ化から守られています。先進治療法の拡大に伴い、プレミアムグレードは広範なウシ胎児血清市場規模の成長軌道を上回る勢いです。

ウシ胎児血清レポートは、製品タイプ(標準/通常FBS、熱不活化FBSなど)、用途(バイオ医薬品製造、ワクチン製造など)、エンドユーザー(バイオテクノロジー・製薬企業、学術・研究機関、CMO・CROなど)、地域(北米、欧州など)別に分析しております。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

北米は成熟した生物製剤セクターと堅調な資金調達エコシステムを基盤に、2025年の収益の36.88%を占めました。米国規制当局のFBS試験への習熟度により認定サイクルは短縮されていますが、国内供給制約によりオーストラリアやラテンアメリカからの輸入依存度が高まっています。カナダは政府助成金を活用して細胞治療インキュベーターを拡大している一方、メキシコのコスト効率の高い施設は二次調達プログラムを惹きつけています。価格感応度が高まる中でも、この地域全体が需要の中心地であり続けています。

欧州は価値面で僅差で続き、厳格な動物福祉法と高度な薬物監視体制が特徴です。ドイツと英国が産業導入を牽引し、フランスとイタリアの学術消費が補完します。EU規制はと畜場までのトレーサビリティを義務付け、コスト上昇をもたらす一方、高品質生産者を優遇します。動物由来成分不使用プロトコルへの移行は生産量を抑制するもの平均販売価格を押し上げ、ウシ胎児血清市場の地域収益を安定化させています。

アジア太平洋地域は予測CAGR7.05%で拡大の最前線です。中国は生物製剤製造を東南アジアのサテライト拠点に集約し、新たな輸入ルートを創出しています。インドの診断薬ブームが安定した商品需要を生み出す一方、日本と韓国は再生医療向け高仕様血清を重視しています。オーストラリアは優れた畜産技術を有し、地域および世界の買い手双方に供給することで、北米の供給不足を補っています。ICHガイドラインに基づく規制調和が市場参入を加速させ、アジア太平洋地域はウシ胎児血清市場規模において特に大きな成長が見込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- COVID-19後のバイオ医薬品分野における急速なスケールアップ

- 拡大する細胞・遺伝子治療パイプライン

- 動物用・ヒト用ワクチンの生産量増加

- 受託細胞培養製造(CMO/CRO)の台頭

- 培養肉の研究開発資金が急増

- 米国における牛群の減少がFBS供給を逼迫

- 市場抑制要因

- 牛肉産業のサイクルに伴う価格変動性

- 倫理的懸念と規制当局の監視

- 無血清培地の採用加速

- 組換えアルブミン代替品の普及

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額ベース、2024-2030年)

- 製品タイプ別

- 標準/通常FBS

- 熱処理無活性化FBS

- 活性炭処理/デキストラン除去FBS

- ダイアライゼドFBS

- クロマトグラフィー精製(低IgG)FBS

- 幹細胞認定FBS

- 胚性幹細胞認定

- 間葉系幹細胞(SC)認定

- エクソソーム除去済みFBS

- ガンマ線照射済みFBS

- 用途別

- バイオ医薬品製造

- ワクチン製造(ヒト用・動物用)

- 細胞培養の維持・増殖

- 幹細胞研究・治療

- 診断薬/体外診断薬(IVD)

- 体外受精(IVF)および生殖医療

- エクソソーム研究

- 抗体生産・ハイブリドーマ

- エンドユーザー別

- バイオテクノロジー・製薬企業

- 学術・研究機関

- 受託製造機関(CMO)および受託研究機関(CRO)

- 細胞バンク・バイオレポジトリ

- 診断検査室

- 動物病院・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Avantor Inc.(VWR)

- Bio-Techne Corp.

- Biowest-Sera Scandia SA

- Biosera Ltd.

- Bovogen Biologicals Pty Ltd.

- Capricorn Scientific GmbH

- Corning Incorporated

- Danaher Corp.(Cytiva)

- HiMedia Laboratories Pvt Ltd.

- Merck KGaA(Sigma-Aldrich)

- PAN-Biotech GmbH

- Proliant Biologicals LLC

- Rocky Mountain Biologicals LLC

- Sartorius AG(Biological Industries)

- Serana GmbH

- South Pacific Sera Ltd.

- TCS Biosciences Ltd.

- Thermo Fisher Scientific Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 122 Pages

- 納期

- 2~3営業日