グリーン石油コークスおよび煆焼石油コークス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Green Petroleum Coke And Calcined Petroleum Coke - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906082

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

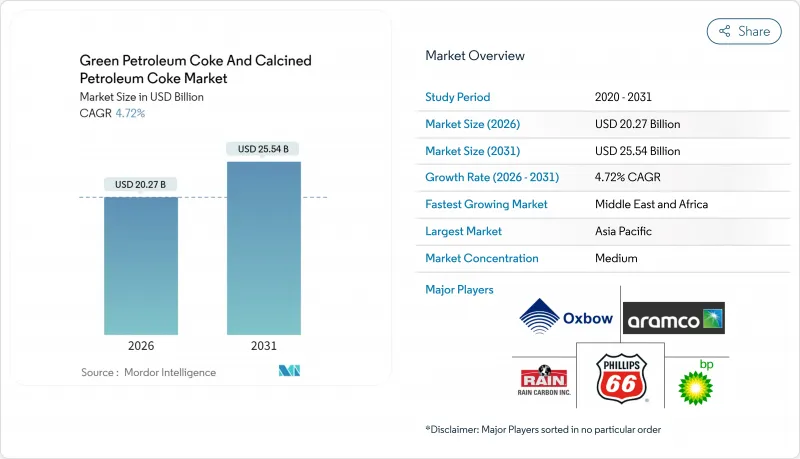

グリーン石油コークスおよび煆焼石油コークス市場は、2025年に193億6,000万米ドルと評価され、予測期間(2026-2031年)においてCAGR 4.72%で成長し、2026年の202億7,000万米ドルから2031年までに255億4,000万米ドルに達すると推定されています。

この着実な上昇は、中東およびアジア太平洋地域における遅延したコークス投資、中国のアノード部門における硫黄制限の強化、低硫黄グレードと高硫黄グレード間の価格差拡大を反映しています。アジア太平洋地域は、アルミニウム精錬所やセメント工場が増加する需要を吸収する中で需要の主導権を維持し、一方、サウジアラビア、アラブ首長国連邦、ナイジェリアにおける新規複合施設が輸出可能な供給量を増加させています。欧州連合(EU)および北米における環境規制は貿易ルートを再構築し、低排出源および垂直統合型サプライヤーを優遇しています。競合するダイナミクスは、精製業者がグリーンコーク原料の管理を強化していること、独立系煆焼業者がマージン圧力にもかかわらず生産能力を増強していること、そして超低硫黄コークなどの特殊グレードがリチウムイオン電池用陽極材料としてプレミアムを獲得していることを明らかにしています。

世界のグリーン石油コークスおよび煆焼石油コークス市場の動向と洞察

アルミニウム精錬能力の拡大

2024年、世界のアルミニウム生産には、かなりの量の煆焼コークスが必要となりました。この需要により、高品質の低硫黄原料の構造的な底値が固まりました。支配的なプレーヤーである中国は、そのかなりの割合を消費しました。しかし、電力価格の下落と、新しい製錬所が長期のLNG契約を確保するにつれて、地域の製錬所の成長はインドと湾岸協力会議(GCC)諸国へと軸足を移しています。オマーンとブラジルでの新しい煆焼プロジェクトは世界の競合を激化させていますが、これらの施設の多くは依然として、他の地域から輸入した低硫黄のグリーンコークスに依存しています。硫黄含有量の上限やバナジウムの制限など、品質基準の厳格化は、社内でストリームを管理できる統合型精製業者にとって有利であり、その結果、高硫黄生産者のマージンは圧迫されます。さらに、製錬所は現在、スコープ1 CO2排出量の上限を長期の引取契約に組み込んでおり、低排出コークスグレードの価値をさらに高めています。

セメントキルンにおける燃料用ペトコークの石炭に対するコスト優位性

2025年、高硫黄ペトコークは石炭に対して大幅な価格差を維持し、運賃変動にもかかわらずキルン需要を支えました。インドは輸入関税を引き下げ、トルコは米国産ペトコークの関税を撤廃し、需要基盤を拡大しました。今後の動向としては、ハリケーンシーズン中に価格差が縮小する傾向が見られ、一部の生産者が複数四半期契約を確保する動きが出ています。脱炭素化ロードマップでは、2050年までにペトコーク、石炭、バイオマスの過渡的なキルン燃料構成が想定されており、炭素コストが上昇する中でもペトコークの中期的なニッチ市場は維持される見込みです。インドおよび米国の港湾における屋根付き貯蔵施設の義務化は取扱コストを増加させますが、ほとんどの価格シナリオにおいて石炭に対する燃料コストの優位性は維持されています。

欧州連合におけるより厳格なSOx/PM規制と炭素国境調整

EUの炭素国境調整メカニズムは移行期報告段階に入り、今後数年間で課徴金が導入される見込みです。ペトコークなどの残留製品は将来的に段階的に対象となる見通しです。輸入業者は直接・間接排出量に加え、原産国の炭素価格を開示する必要があり、高硫黄コークスのコスト優位性は縮小傾向にあります。米国では単独カルシナーが大量の二酸化硫黄を排出しているにもかかわらず、多くの施設で脱硫装置が未設置です。連邦規制がEU基準に準じて強化されれば、改修による固定費増加が、排出量の少ないプラントへの貿易再編を促す可能性があります。

セグメント分析

2025年時点のグリーン石油コークスおよび煆焼石油コークス市場において、燃料グレード製品は60.95%のシェアを占めました。これはセメントキルンやボイラーからの需要に牽引されたものです。価格は依然として石炭を下回っていますが、歴史的な基準と比較するとその差は縮小しています。多くの製油所では、燃料グレードの生産量を優先するため遅延コークス炉の運転条件を最適化し、品質よりも真空残渣の最大化を図っています。燃料グレード供給向けのグリーン石油コークスおよび煆焼石油コークス市場規模は、予測期間中に着実に成長すると見込まれます。

煆焼コークスは、アルミニウム陽極の拡張や二酸化チタン、再炭化剤、黒鉛電極における特殊需要に刺激され、5.76%のCAGRで成長しています。インド、オマーン、中国におけるプラント増設により、今後数年間で世界の煆焼コークス生産能力は大幅に増加する可能性があります。しかし、硫黄含有量が3%未満に厳格化されたことで有効な原料が制限され、製油所は脱硫添加剤の適用や用途に適した原料のブレンドを迫られています。本セグメントは、振動によるかさ密度のプレミアムと低い金属不純物許容値により高いマージンを確保していますが、近い将来の供給過剰リスクがスポット価格差に圧力をかける可能性があります。

地域別分析

アジア太平洋地域は2025年に47.90%の収益シェアを占め、中国の膨大な石油コークス需要とアルミ用プレベーク設備が牽引しました。未煆焼コークスの輸入量は前年比で増加し、米国、ロシア、サウジアラビアが主要供給源となっています。日本と韓国は先進的な針状コークス技術を維持する一方、ASEAN諸国のセメントキルンでは、変動するLNG価格の中でコスト管理のため、高硫黄石油コークスを石炭の代替として使用しています。

中東・アフリカのグリーン石油コークスおよび煆焼石油コークス市場は、サウジアラビア、UAE、クウェート、エジプト、ナイジェリアにおける新規コークス化設備の導入により原料供給量が増加すると見込まれ、2031年までCAGR5.62%で拡大する見通しです。ダンゴート社の製油所のような統合型複合施設は、軽質製品の輸出から脱却し、重質残渣ストリームの収益化を進めています。バーレーンやオマーンにおけるアルミニウム製錬所への近接性はサプライチェーンを短縮し、アラビア産中質原油の低硫黄特性は高品質な煆焼コークスの生産を可能にしています。

北米は依然として最大の輸出地域であり、世界のグリーンコークス生産量の大部分を占めております。しかしながら、米国西海岸およびメキシコ湾岸における港湾周辺の環境規制により物流コストが増加しているため、一部の精製業者はアジア向け船上渡し(FOB)の長期契約を締結する動きが見られます。欧州では製油所の処理量減少により国内供給が抑制される一方、低硫黄CPCへの需要は持続しています。2026年より開始されるEUのカーボンボーダー調整メカニズム(CBAM)課徴金は、スコープ1排出量が低い中東産原料への買い手のシフトを促す見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アルミニウム精錬能力の拡大傾向

- セメントキルンにおける燃料用石油コークスの石炭に対するコスト優位性

- 中東地域における遅延コークス化装置の生産能力拡張

- 電気炉鋼用黒鉛電極向け針状コークス需要

- リチウムイオン電池用超低硫黄コークス

- 市場抑制要因

- 原油クラックスプレッドの変動がGPCの供給量に影響を与えています

- 欧州連合(EU)における硫黄酸化物(SOx)および粒子状物質(PM)の規制強化と炭素国境調整措置

- 港湾都市における石油コークス取扱に対する地域住民の反対

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- 燃料グレード

- 煆焼コークス

- 用途

- グリーン石油コークス

- アルミニウム

- 燃料

- 鉄鋼

- 金属シリコン

- その他(レンガ、ガラス、炭素製品など)

- 煆焼石油コークス

- アルミニウム

- 二酸化チタン

- 再炭化市場

- その他(ニードルコークス、炭素製品など)

- グリーン石油コークス

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Aluminium Bahrain B.S.C.(Alba)

- BP p.l.c

- Chevron Corp

- China Petroleum & Chemical Corporation(Sinopec)

- CNOOC Limited

- ELSID SA

- Exxon Mobil Corp

- Indian Oil Corporation

- Maniayargroup

- Marathon Petroleum

- Numaligarh Refinery Limited

- Oxbow Corporation

- Petrocoque

- Phillips 66 Company

- Rain Carbon Inc.

- Reliance Industries Ltd

- Rio Tinto

- Saudi Aramco

- Saudi Calcined Petroleum Coke Company(SCPC)

- Valero Energy Corp

- Zhenjiang Coking And Gas Group Co. Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日