ヒアルロン酸製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hyaluronic Acid Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906069

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

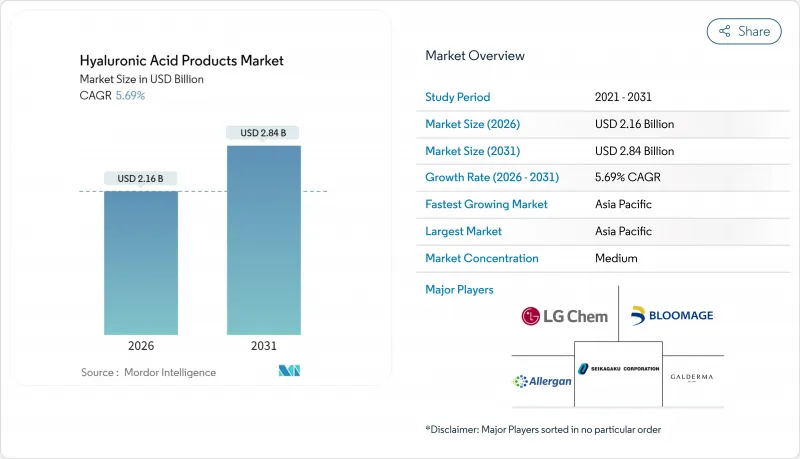

ヒアルロン酸製品の市場規模は、2026年には21億6,000万米ドルと推定されており、2025年の20億4,000万米ドルから成長が見込まれます。

2031年までの予測では28億4,000万米ドルに達し、2026年から2031年にかけてCAGR5.69%で拡大する見込みです。

成分重視の意識を持つ若年層の消費者が市場の成長を牽引しております。この変化は、消費者が製品の配合成分を精査する傾向が強まる中、透明性とクリーンラベル製品への選好が高まっていることを反映しております。食品グレード用途の規制承認と最近の特許期限切れにより、供給元の選択肢が広がり競合が促進され、この動向をさらに後押ししています。確立された消費者基盤によりフェイシャルケアが依然として主力分野である一方、多機能性への期待からヘアケア製品や経口摂取製品の需要が顕著に増加しています。さらに医療&美容分野では、技術の進歩と美容治療への認知度向上を背景に、低侵襲性皮膚充填剤の採用が増加しています。全カテゴリーにおいて、臨床的実証により消費者が価格よりも効果を重視する傾向が強まり、プレミアム製品の成長がヒアルロン酸製品市場全体を上回っています。流通形態はオンラインへ移行しつつあり、消費者直販モデルは原料への理解と利便性を高め、より容易なアクセスとパーソナライズされたショッピング体験を提供しています。

世界のヒアルロン酸製品市場の動向と洞察

Z世代とミレニアル世代における肌再生需要

2024年の調査によれば、購入者の64%がヒアルロン酸の保湿効果を信頼しており、これはレチノールやビタミンCの自発的想起率を上回っています。ソーシャルメディアがヒアルロン酸の認知度を高め、あらゆる価格帯で定番成分となりました。この変化は、InstagramやTikTokといったプラットフォームでインフルエンサーや皮膚科医がヒアルロン酸の利点を発信することで、消費者の知識と理解が深まったことが要因です。ブランド各社は透明性への要求に応えるため、製品ラベルに分子量を明記する動きを加速させております。消費者が情報に基づいた選択を行うため、詳細な製品情報を求める傾向が強まっているためです。第三者機関による試験に投資する企業では、臨床的に証明された処方に対する消費者の支払い意欲が高まっていることから、粗利益率の向上が見られます。米国とEUの規制枠組みはコンプライアンスの基盤を提供していますが、執行方法の違いが製品発売時期に影響を与えており、企業はこうした地域ごとの差異を効果的に乗り越えるため、戦略を調整することが多くなっています。

低侵襲性皮膚充填剤の急速な普及

2024年、米国における皮膚充填剤市場ではヒアルロン酸が圧倒的なシェアを占め、安全性や適応性から医師が可逆的で生体適合性の高い素材を好む傾向が浮き彫りとなりました。「プレジュベネーション(若返り予防)」の動向が顕著で、25~34歳の患者層が若々しい外見の維持と老化の兆候の遅延を目的に、予防的なボリュームアップを追求するケースが増加しています。架橋処理された製剤では最大18ヶ月間の効果が持続するため、医療機関は来院頻度の減少、患者満足度の向上、予約スケジュールの最適化による経済性の向上といったメリットを得られます。確立されたメーカーは、厳格な510(k)承認プロセス(高い証拠基準を設定し製品の有効性と安全性を保証)により、市場での地位を確固たるものにしています。一方、ラテンアメリカや湾岸諸国でもこうした動向が受け入れられ、美容意識の高まりと可処分所得の増加を背景に、従来の欧米圏を超えた市場が拡大しています。

注射剤の有害事象に関する規制上の懸念

2015年から2024年にかけて、FDAはヒアルロン酸フィラーに関連する有害事象の報告を5,500件以上受け付けており、血管閉塞から視力喪失に至るまで様々な事例が報告されています。これらの有害事象は重大な安全性の懸念を引き起こし、FDAによるより厳格な規制措置の実施を促しました。これを受け、FDAは承認前に詳細なリスク軽減計画と市販後調査の実施を義務付け、患者の安全性と製品の責任追及体制の強化を図っています。欧州の医療機器規制(MDR)では、フィラーはクラスIIIに分類され、より高い安全性と有効性基準を満たすため、厳格な臨床試験と監査義務が課されています。2020年以降、コンプライアンスコストは40%から60%急増し、市場投入までの時間を延長させ、こうした財務的・規制的圧力に対処する体制が整っている既存企業に優位性をもたらしています。医療過誤保険料の上昇を受けて、一部のクリニックでは責任問題に対処するため、フィラー製品の提供範囲を縮小するか、価格を引き上げる動きが見られ、市場力学と消費者のアクセス可能性にさらなる影響を与えています。

セグメント分析

2025年、ヒアルロン酸製品市場においてフェイシャルケア製品が81.63%の圧倒的シェアを占めます。業界標準では保湿剤に1~2%のヒアルロン酸ナトリウムを配合する一方、美容液は軽量で多段階スキンケアを求める消費者需要に対応しています。持続的な保湿効果を実現するカプセル化マイクロスフィアが採用され、プレミアム価格設定の根拠となっています。臨床試験はこの動向を裏付け、わずか4週間で経表皮水分蒸散量が15%減少することを実証し、消費者の信頼を高めています。さらに、洗顔料や化粧水に0.5%未満のヒアルロン酸を配合し直したことで、界面活性剤による乾燥を効果的に軽減し、科学的に証明された効果を通じてカテゴリーの価値を高めています。

ヘアケア分野はヒアルロン酸製品市場で最も成長が著しいセグメントとして台頭しており、2026年から2031年にかけてCAGR7.18%の拡大が見込まれます。2031年までに、毛根の保湿には低分子ヒアルロン酸、キューティクルの滑らかさには高分子ヒアルロン酸の使用が増加し、この成長を牽引する見込みです。資生堂やLG Household &Health Careをはじめとする主要K-beautyブランドは、乾燥や微小炎症対策として、ヒアルロン酸とセラミドを配合した頭皮用美容液ブースターを展開しています。日本と韓国の専門店では、特に髪の弾力性向上における製品効果を積極的に実証しています。洗い流さない頭皮エッセンスやシャンプー前のマスクといった革新的な製品が使用機会を拡大し、平均購入額を押し上げています。

地域別分析

アジア太平洋地域は収益の41.10%を占め、2031年まで堅調な6.05%のCAGRが見込まれています。中国における食品グレードヒアルロン酸の認可は摂取型美容の急成長を促し、韓国はK-ビューティー現象の恩恵を受けて輸出が好調です。28.9%のシェアを占める日本では、変形性膝関節症に対する関節内補充療法が推進されています。一方、インドとオーストラリアは有望な成長市場として台頭していますが、規制のばらつきや関税の影響で成長ペースは緩やかです。Bloomage Biotechnologyのような地域企業は、規模の経済と垂直統合を活用し、原材料調達価格において世界の企業を上回る競争力を発揮しています。

北米は確立された美容医療インフラと堅調な消費支出を背景に、これに続きます。米国ではフィラー市場においてヒアルロン酸が58.8%の圧倒的シェアを占めます。しかしながら、有害事象に対する監視強化が承認期間の長期化とコンプライアンスコストの増加を招いています。カナダとメキシコは一人当たり消費量では遅れをとっていますが、トロントやメキシコシティといった都市部では成長の可能性が示されています。欧州は北米と同様に成熟市場であり、ドイツ、フランス、英国が需要を牽引しています。ただしEUの医療機器規則(MDR)はより重い文書負担を課すため、多国籍企業に有利です。ブレグジット後の英国は規制の相違により物流が複雑化していますが、二国間承認による特定申請の簡素化で一部緩和されています。

南米では、美容施術への文化的嗜好に後押しされ、ブラジルが主導的役割を果たしています。ただし、アルゼンチンでは経済変動が消費量を抑制しています。中東では、サウジアラビアとアラブ首長国連邦(UAE)が、特に免税市場においてヒアルロン酸美容液を高級品として位置付けています。アフリカでは南アフリカが消費の中心地ですが、手頃な価格と流通網の課題により地方部への普及が妨げられています。規制枠組みは欧米諸国に遅れを取っており市場の不確実性を生む一方、早期参入者にとっての機会も創出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Z世代およびミレニアル世代における肌若返り需要

- 低侵襲性皮膚充填剤の急速な普及

- 第一世代ヒアルロン酸特許の満了による低コスト参入企業の台頭

- 中国および東南アジアにおける食品グレードHAの食品・飲料への認可

- 加齢に伴う膝関節の関節内補充療法向け医療用ヒアルロン酸の需要

- AIを活用したヒアルロン酸化粧品レジメンのパーソナライゼーション

- 市場抑制要因

- 鶏冠由来ヒアルロン酸の価格変動性

- 注射剤の有害事象に関する規制上の懸念

- 発酵グレード原料の不足によるサプライチェーンリスク

- 保湿剤におけるポリグルタミン酸による代替品の脅威

- 消費者行動分析

- 規制情勢

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ

- フェイシャルケア製品

- 保湿剤およびクリーム

- フェイシャルセラム

- 洗顔料

- その他

- アイケア製品

- リップケア製品

- ヘアケア製品

- シャンプーおよびコンディショナー

- その他

- その他の製品

- フェイシャルケア製品

- カテゴリー

- マス

- プレミアム

- 流通チャネル

- スーパーマーケット/ハイパーマーケット

- 専門店

- オンライン小売店

- その他の流通チャネル

- 地域

- 北米

- 米国

- メキシコ

- カナダ

- その他北米

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- オランダ

- その他欧州

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Allergan(AbbVie)

- Galderma

- LG Chem

- Sanofi(Genzyme)

- Seikagaku Corporation

- Contipro

- Bloomage Biotechnology

- Shiseido

- Evonik Industries

- Smith & Nephew

- Zimmer Biomet

- Kewpie Corporation

- Anika Therapeutics

- Lubrizol Corporation

- Ashland Global

- HTL Biotechnology

- Fidia Farmaceutici

- Maruha Nichiro

- Medytox

- Altergon Italia

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日