|

市場調査レポート

商品コード

1906066

ナノポーラスメンブレン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Nanoporous Membranes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ナノポーラスメンブレン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

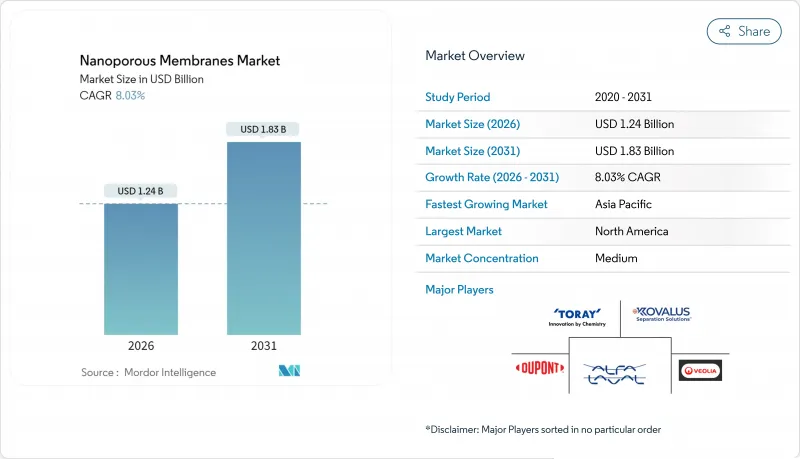

ナノポーラスメンブレン市場は、2025年に11億5,000万米ドルと評価され、2026年の12億4,000万米ドルから2031年までに18億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは8.03%と見込まれます。

水処理、燃料電池、バイオメディカルプロセスにおける高性能分離技術への需要拡大が、この成長の主因となっております。産業排水に対する規制強化、世界の海水淡水化施設の積極的な建設、バイオプロセス処理能力の増大といった要因が相まって、先進的な膜プラットフォームの急速な普及を後押ししております。技術サプライヤーは、エネルギー使用量の削減、ファウリング対策、開発サイクルの短縮を目的として、ハイブリッド有機無機設計やAIを活用した性能モデリングを軸に事業展開を進めています。既存企業がニッチなイノベーターを買収し、製造における規模の優位性を確保するとともに応用範囲を拡大する動きが加速する中、競合の激化が進んでいます。

世界のナノポーラスメンブレン市場の動向と洞察

廃棄物・廃水再利用の需要拡大

自治体および産業オペレーターは、水循環の完結、飲料水再利用目標の達成、厳格な排出規制の順守を目的に、膜生物反応器ラインとナノろ過による最終処理工程の規模拡大を進めています。香港大学の絹ベースナノろ過プラットフォームは、浄水速度を10倍に高めつつエネルギー使用量を80%削減し、現在実現可能な飛躍的な効率向上を示しています。公益事業者は、高い汚染物質除去率と耐汚損性を両立する膜を優先的に採用しており、生物学的前処理とナノスケール濾過を組み合わせたハイブリッドシステムへの設備投資が促進されています。資産所有者が性能ベースの契約を採用するにつれ、予知保全や低圧設計を提供するサプライヤーの需要が高まっています。その結果、水不足に悩む都市部回廊に迅速に展開可能なモジュール式プラントへの投資が加速しています。

水不足地域における海水淡水化能力の増強

エジプト、アルジェリア、湾岸諸国における大規模な汽水・海水淡水化ハブが、超高圧逆浸透膜エレメントの需要を過去最高水準に押し上げております。エジプトで新たに完成した日量750万m3のプラントは、政府の水資源安全保障プログラムが現在目指す規模の大きさを示しています。EUの施設(2,178プラント、日量686万m3)では、膜処理ラインに再生可能エネルギーとエネルギー回収装置を組み合わせ、運転コストの大幅削減を図っています。これに対し、サプライヤー各社は、25万ppmの給水濃度に対応し、寿命を延長し、過酷な前処理化学薬品に耐える膜の開発を進めています。地下取水やブライン採掘のパイロットプロジェクトでは、さらなる耐久性が要求され、高塩分環境というニッチ市場において、複合材やセラミック基材の価値が高まっています。

価格に敏感な発展途上国における導入の遅れ

安全な水への緊急のニーズがあるにもかかわらず、資本制約と熟練労働力の不足が膜技術の導入を抑制しています。アルジェリアの海水淡水化ロードマップは、プロジェクトパイプラインが拡大する中でも資金調達の障壁を浮き彫りにしています。輸入モジュールへの依存はライフサイクルコストを押し上げ、現地の製造能力が乏しいためスペアパーツの供給が遅れています。開発金融イニシアチブは資金ギャップの解消を試みていますが、需要に比べ普及のペースは依然として遅い状況です。モジュール製造とサービスモデルにおけるコスト削減の進展がなければ、地方や都市周辺地域での普及は限定的なものにとどまるでしょう。

セグメント分析

有機膜はナノポーラスメンブレン市場規模の63.44%を占め、2031年までCAGR8.47%が見込まれています。コスト効率の高いロール・ツー・ロール生産と優れた塩分除去性能により、主導的地位を維持しています。ポリアミド薄膜複合シートは、高い選択性とスケーラブルな製造技術を兼ね備えるため、海水淡水化や産業廃水処理分野で主流となっています。スルホン化ポリエーテルエーテルケトン(PEC)の最近の進歩により、燃料電池向けの低コストなプロトン交換オプションが提供され、高価格なフッ素樹脂の既存製品に課題があります。

グラフェン酸化物やジルコニアなどの無機フィラーをポリマーマトリックスに配合したハイブリッド設計は、ナノポーラスメンブレン市場において最も急速に拡大しており、有機材料の加工性とセラミックの耐久性を両立させています。キトサン由来の膜は、機械的強度を維持しながら生分解性を付加する再生可能原料を特徴としており、循環型経済の指標を追求する顧客に訴求力があります。製造コスト曲線は依然として大量生産案件では純有機系が有利ですが、高温・高溶剤環境ではセラミックおよびハイブリッド膜が足場を固めつつあります。これらの環境では、初期コストの高さがモジュール寿命の延長によって相殺されるためです。

ナノポーラスメンブレンレポートは、材料タイプ(有機、無機、ハイブリッド)、用途(水処理、燃料電池、バイオメディカル、食品加工、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米地域は、厳格な環境規制と大規模な水インフラ予算を背景に、2025年においても37.20%の収益シェアを維持しました。テキサス州単独で60の自治体海水淡水化プラントを稼働し、日量1億7,200万ガロンを生産。沿岸海水プロジェクトの実現可能性調査も進行中です。同地域はリチウム塩水浄化の拠点でもあり、デュポンのFilmTec LiNE-XDナノろ過ラインは、高いリチウム透過性と二価金属の除去率を特徴とし、直接リチウム抽出フローをターゲットとしています。

アジア太平洋地域は、中国の巨大な膜製造基盤、インドの都市水処理施設の拡充、日本の燃料電池サプライチェーン拡大に支えられ、9.22%という最速のCAGRで推移すると予測されています。国渤科技(Guochu Technology)などの中国企業は、工業・製薬・自治体施設に膜技術を統合しており、同地域が生産者かつ消費者という二重の役割を担っていることを示しています。シンガポールのNEWater戦略は、汚れに強いナノろ過技術への持続的な研究開発投資を推進しており、東南アジア諸国では農村部の衛生ニーズに対応するため低圧システムが採用されています。

欧州は成熟しつつも革新的な拠点であり、2,178基の海水淡水化プラントを稼働させ、再生可能エネルギーとの連携を強化しています。ドイツの研究コンソーシアムは圧力要件を低減する原子レベル薄膜の試験を進め、地中海諸国はプロジェクト経済性を高めるための濃縮塩水活用パイロット事業を実施中です。中東・アフリカ地域では、エジプトの世界規模の海水淡水化プラントを筆頭に、資金調達の複雑さと引き換えに大量供給の機会を提供しています。南米ではブラジルとアルゼンチンでの建設が初期段階ながら加速しており、水不足が水力発電の信頼性を損なう中で進展が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 廃棄物および廃水の再利用に対する需要の高まり

- 水不足地域における海水淡水化能力の増強

- より厳格な産業排水排出基準

- バイオプロセスにおける高純度ろ過の需要

- ナノスケールメンブレンを採用したラボオンチップ診断技術

- 市場抑制要因

- 価格に敏感な発展途上国における導入率の低さ

- 目詰まりおよび洗浄サイクルに伴うコスト増

- 特殊ナノ材料の供給と価格の変動性

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 材料タイプ別

- 有機

- 無機

- ハイブリッド

- 用途別

- 水処理

- 燃料電池

- バイオメディカル

- 食品加工

- その他

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Alfa Laval

- Applied Membranes Inc.

- AXEON Water Technologies Inc.

- BASF

- DuPont

- Hunan Keensen Technology Co. Ltd

- Hydranautics-A Nitto Group Company

- inopor GmbH

- InRedox LLC

- Kovalus Separation Solutions

- MICRODYN-NADIR GmbH

- Osmotech Membranes Pvt Ltd

- Pure-Pro Water Corporation

- SiMPore Inc.

- SmartMembranes GmbH

- Synder Filtration Inc.

- TORAY INDUSTRIES, INC.

- Veolia