|

市場調査レポート

商品コード

1906063

ポリシロキサンコーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Polysiloxane Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ポリシロキサンコーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

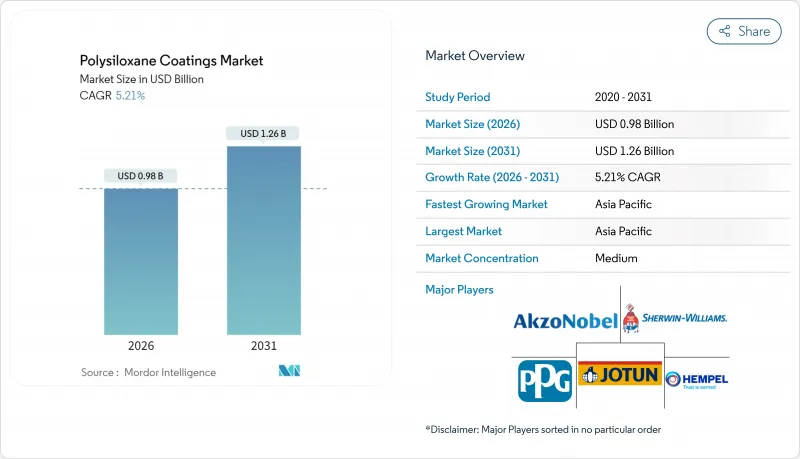

ポリシロキサンコーティング市場は、2025年の9億3,000万米ドルから2026年には9億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.21%で推移し、2031年までに12億6,000万米ドルに達すると予測されております。

過酷な海洋環境やエネルギー分野におけるこれらのシリコーンー有機ハイブリッド材料の仕様増加、新興国におけるインフラ投資の拡大、世界のVOC規制の強化が相まって、需要の勢いを支えています。仕様設計技術者は、ポリシロキサン系システムを、メンテナンスサイクルの延長、ライフサイクルコストの削減、進化する健康安全基準への適合を実現する効果的な手段と捉えており、この認識がプレミアム価格設定の基盤を強化しています。主要サプライヤーは、3層亜鉛リッチエポキシ・ポリウレタン塗装体系に代わる2層エポキシ・ポリシロキサン代替品を強調しており、熟練塗装工不足の時代に労働力需要を削減します。一方、超高固形分タイプは、縁部の被覆性を損なうことなく溶剤放出を低減します。競合の焦点は、樹脂の革新、買収主導のポートフォリオ構築、リピート受注を確保する地域特化型技術サービスプログラムへと移行しています。

世界のポリシロキサンコーティング市場の動向と洞察

腐食性環境下の海洋・シェール資産における石油ガス設備投資の拡大

世界の上流事業者は、鋼材を塩化物、CO2、H2Sの高濃度環境に曝す深海・シェール鉱区へ新規資本を投入しています。ポリシロキサン技術は2回塗布で必要なC5保護を実現し、年々狭まる気象条件の窓の中で浮体式生産プラットフォームのトリミング時間を短縮します。資産所有者は従来型エポキシ塗料に比べ塗膜下ブリージングが少ない点も評価しており、飛沫区域での高コストな補修作業を遅らせる利点があります。最近認定されたシステムは、塩水噴霧試験で15,000時間以上を達成し、さらに3,000時間のQUV試験後も光沢保持率85%以上を維持しており、本技術の耐久性を裏付ける結果となりました。したがって、オフショア請負業者は、寿命延長プログラムの一環として、ジャケット、デッキ、フレアタワーの標準保守仕様にポリシロキサン系トップコートを組み込んでおります。サービスプロバイダーは、高い塗膜厚形成能力により、1回のクロススプレーで十分なエッジ保護が可能となり、遠隔海域における労働力不足による生産性の課題を緩和できる点を強調しております。

アジア・アフリカにおける官民連携メガプロジェクト・パイプライン

中国、インド、およびアフリカ諸国の政府は、湿度変動、砂漠の砂による摩耗、紫外線曝露に耐えなければならない、国境を越えるパイプラインおよびターミナルネットワークの共同出資を行っています。ポリシロキサン系塗料は、-40℃から+120℃の温度サイクルにおいても密着性と柔軟性を維持するため、地上部の再塗装に伴う操業停止の必要性を低減します。エンジニアリング・調達・建設(EPC)コンソーシアムは、ISO 12944 C4またはC5準拠を広く義務付けており、ポリシロキサンハイブリッドコーティングはより少ない塗布回数でこの基準を達成します。現地施工業者は、速乾性による作業効率の向上を享受できます。これは、毎日数キロメートル単位で施工区間が移動する線形プロジェクトにおいて重要な要素です。BASFとオリエンタルユホン社の提携が示すように、サプライヤーは地域パートナーシップを深化させ、世界の樹脂技術と現地品質基準を満たす現場研修を融合させています。東アフリカおよびASEAN地域のガスパイプライン回廊における先行スケジュールは、保護分野向けポリシロキサン販売の複数年にわたる追い風を示唆しています。

熟練塗装工の不足が現場施工コストを押し上げる

米国におけるNACE認定スプレー作業員の平均時給は2025年に50米ドルを超え、季節的なメンテナンスピーク時には時間外割増賃金がさらに上昇します。ドイツやオランダでも同様の人材不足が顕著で、高齢労働者の退職が新規参入者を上回っています。ポリシロキサン系塗料は正確な混合比率と露点管理を必要とするため、労働力不足の影響がさらに増幅されます。船舶修理工場では、人件費のみで前年比15%の入札価格上昇が報告されており、一部の船主は再塗装サイクルの延期を余儀なくされています。メーカーは現場での取り扱いを軽減する一液型やプレミックスキットで対応していますが、これらの製品は樹脂コストが高くなる傾向があります。塗料サプライヤーや業界団体主導の研修プログラムにより新規施工者の認定を目指していますが、人材の補充には数年を要するため、短期的な需要拡大は鈍化する見込みです。

セグメント分析

ポリシロキサンコーティング市場において、エポキシーポリシロキサンハイブリッドが最大のシェアを占め、2025年の収益シェアは38.86%でした。その優位性は、エポキシのプライマーレベルの密着性とシリコーンの紫外線安定性が融合したことに起因し、これらを組み合わせた二層構造によりISO 12944 C5-M性能を満たすことが可能となります。洋上ジャケットにおける実地試験では、15年を超えるメンテナンス間隔が確認されており、労働力不足の状況下では総所有コストの削減効果が高まります。このためエンドユーザーは価格プレミアムを許容可能と認識し、プラットフォームのアップグレードや海軍艦艇の改修における長期契約の基盤となっています。

アクリル系ポリシロキサンハイブリッドは市場規模こそ小さいもの、優れた色保持性と低黄変性により5.62%という最速のCAGRを誇ります。クルーズ船、建築物ファサード、橋梁桁プロジェクトで需要が高まっています。カリフォルニア州および欧州経済領域(EEA)における厳格な揮発性有機化合物(VOC)規制は、光沢を損なわずに溶剤放出量を低減する水性アクリル系シロキサン分散液への仕様変更をさらに促進しています。ポリエステル変性グレードは、酸やアルカリに曝される化学プラント向けにニッチ市場を開拓しており、エステル結合を活用して耐薬品性を高めています。フッ素化ポリシロキサンブレンドとセラミック充填タイプは、それぞれ極限温度環境のユニットや落書き被害を受けやすい交通構造物を対象としており、樹脂化学者が多層塗装を代替する多機能性能を追求する広範な動向を裏付けています。室温硬化型無乳化剤シリコーンバインダーに関する最近の研究では加水分解ストレスの低減が確認され、次世代製品ではゼロVOC特性と高機械的強度の両立が期待されます。

地域別分析

アジア太平洋地域は2025年にポリシロキサンコーティング市場の54.88%を占め、2026年から2031年にかけて6.55%のCAGRを記録する見込みです。これは中国の比類なき造船規模と、韓国のLNG船建造における優位性によって支えられています。北京による国産海軍艦艇の推進と、洋上風力発電容量260GWを目標とする第14次五カ年計画により、国内需要がさらに高まっています。日本では、貨物流出防止のためシリコーン含有量の高いトップコートを指定する高仕様化学品タンカーやFSRUプロジェクトが貢献しています。インドのサガルマラ港湾整備計画やASEAN域内のモジュール式造船所の増加により、地域の顧客基盤が拡大しています。

北米はメキシコ湾の浮体式生産設備改修、カナダのオイルサンドモジュール化、橋梁・空港など連邦インフラ更新プロジェクトにより第2位のシェアを占めます。米国環境保護庁(EPA)が産業用メンテナンス塗料の揮発性有機化合物(VOC)含有量を275g/L以下に抑制する方針を掲げたことで、資産所有者は超高固形分ポリシロキサン系塗料への移行を進めています。地域電力会社は排煙脱硫ダクトにこれらのハイブリッド製品を採用しています。シリコーン骨格が酸性凝縮サイクルに耐えるためです。USMCA(米国・メキシコ・カナダ協定)下の自由貿易物流により、樹脂・顔料の越境供給が効率化され、メキシコ沖合EPC拠点向け高固形分ポリシロキサン製品のリードタイムが短縮されています。

欧州はより安定した成長を示しつつも、戦略的に重要な市場であり続けております。北海の解体工事や洋上風力発電所の更新工事がメンテナンス用塗料の需要を生み出す一方、北欧の造船所では低温硬化型ポリシロキサン下地塗料を必要とする耐氷級補給船が建造されております。EUにおけるシクロシロキサン規制の施行が迫る中、適合性のある水性分散液への早期転換が進み、同地域は次世代配合の試験場としての役割を担っております。ドイツのアウトバーン橋梁更新プログラムでは25年間の防食性能が要求されており、エポキシ・ポリシロキサン二重塗装システムは2層でこの目標を達成可能。これにより車線閉鎖日数の削減が図られます。中東・アフリカおよび南米が長期的な需要拠点として台頭しています。ブラジルのプレソルト層向けFPSO受注残とUAEの港湾拡張プロジェクトでは、高温塩分環境下での点検サイクル延長に対応するため、ポリシロキサン技術が採用される見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 腐食性環境下の海洋およびシェール資産における石油・ガス設備投資の増加

- アジアおよびアフリカにおける官民連携メガプロジェクト・パイプライン

- 溶剤系から超高固形分ハイブリッドへの移行

- モジュラー式風力タワー製造ヤードの急増

- LNG運搬船船隊の急速な拡大

- 市場抑制要因

- 熟練塗装工の不足による現場施工コストの上昇

- 環状シロキサン製品別に対する規制当局の監視

- 高温サイクル下におけるエッジ欠陥の故障

- フッ素樹脂トップコートからの競合脅威

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- 樹脂タイプ別

- エポキシーポリシロキサンハイブリッド

- アクリルーポリシロキサンハイブリッド

- ポリエステル変性ポリシロキサン

- その他の樹脂タイプ

- エンドユーザー産業別

- 保護

- 石油・ガス

- 電力

- インフラ

- 海洋

- その他のエンドユーザー産業

- 保護

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア/順位分析

- 企業プロファイル

- Akzo Nobel N.V.

- Asian Paints Ltd.

- Hempel A/S

- Jotun

- KISHO Corporation Co.,Ltd

- Metcon Coatings & Chemicals India Private Limited.

- NCP Coatings LLC

- PPG Industries, Inc.

- The Sherwin-Williams Company

- Thomas Industrial Coatings

- Tianjin Jinhai Special Coatings & Decoration Co., Ltd.

- Tikkurila

- Tnemec

- Yung Chi Paint & Varnish MFG. CO.,LTD