分子細胞遺伝学:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Molecular Cytogenetics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906056

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

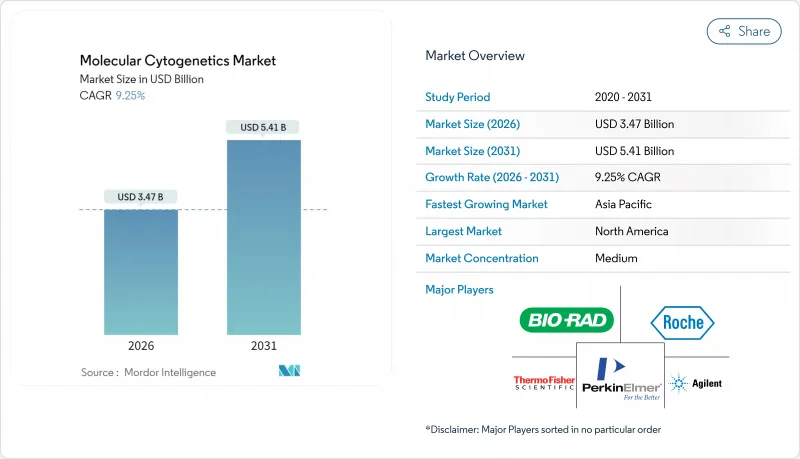

分子細胞遺伝学市場は、2025年に31億8,000万米ドルと評価され、2026年の34億7,000万米ドルから2031年までに54億1,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは9.25%と見込まれます。

FDAによる標準化された規制経路、腫瘍学に焦点を当てた遺伝子検査の償還範囲拡大、およびAIと画像ベースのゲノミクスの急速な融合が、需要の上昇傾向を維持しております(fda.gov)。新たなコンプライアンス業務負荷に対応できない小規模検査機関の統合が進み、統合プラットフォームプロバイダーへの競合構造の変化が生じております。標的療法と連携したコンパニオン診断は、現在では日常的な細胞遺伝学的検査の商業的基盤を形成し、検査メニューの継続的な拡充を促進しております。検査機関は検体量の増加に対応するためデジタル変革を加速しており、核型解析の自動化やクラウドベース報告を統合するソフトウェアソリューションの二桁成長を後押ししています。

世界の分子細胞遺伝学市場の動向と洞察

がんおよび遺伝性疾患の有病率上昇

世界のがん発生率の持続的な上昇により、腫瘍学クリニックにおける細胞遺伝学的検査量は増加を続けております。全ゲノムシーケンシングのメタ分析によれば、固形腫瘍症例の79%が染色体分析によって特定可能な治療的意義のあるゲノム変異を有することが明らかになっております。中国南部やその他の高有病率地域におけるサラセミアスクリーニングプログラムでは、従来のアッセイでは検出できない稀な遺伝子型を明らかにするため、第3世代シーケンシングが導入されています。精密腫瘍学が主流となるにつれ、細胞遺伝学的アッセイは治療決定アルゴリズムに不可欠な要素となりました。その役割は診断を超えて治療選択の指針となり、長期的ながん治療予算に組み込まれています。

標的療法とコンパニオン診断への注目の高まり

2024年にはFDAが追加のコンパニオン診断を承認しました。これにはPATHWAY HER2検査の超低レベルカテゴリーへの拡大や、初の汎がんIVDキットとしてTruSight Oncology Comprehensiveの認可が含まれます。製薬企業は現在30件以上のコンパニオン診断共同研究を推進しており、分子サブタイプに基づく適応症の厳格化に伴い、この数は増加を続けています。原位ハイブリダイゼーションシステムの分類がクラスIIIからクラスIIへ変更されたことで承認期間が短縮され、新興企業と既存企業双方の開発リスクが低下しました。メディケア適用範囲拡大に伴う並行的な償還拡大により、地域がん診療施設が細胞遺伝学的プロファイリングを標準治療として導入する動きが促進されています。これらの政策転換が相まって、細胞遺伝学は日常的ながん診療ワークフローに深く組み込まれ、検査メニューの革新が加速しています。

高スループット機器およびFISHイメージャーの高額な資本コスト

自動化FISHスキャナーやアレイシステムの導入には、プラットフォームあたり100万米ドルを超える場合があり、中規模検査機関には複数年にわたる減価償却負担が生じます。AI搭載画像解析モジュールはソフトウェアライセンシング料を追加し、参入障壁をさらに高めます。リースプログラムは存在しますが、多くの場合、消耗品の最低購入量を義務付け、営業利益率を圧迫します。FISH、aCGH、光学ゲノムマッピングを網羅するフルサービスメニュー構築を目指す施設では、資本負担が特に深刻です。

セグメント分析

分子細胞遺伝学市場において、ソフトウェアは現在最もダイナミックな成長要因であり、予測CAGRは12.08%です。2025年にはキット・試薬が収益の55.02%を占めましたが、研究所では新たな資本をクラウドネイティブ解析技術に投入しています。これにより手動レビュー時間が半減し、分散型症例サインアウトが可能となります。その実証例として、400万枚の染色体画像で訓練されたCHROMA基礎モデルが挙げられます。このリソースは現在、自動化された中期分裂像解析を支える基盤となっています。商用プラットフォームはハードウェア交換なしで継続的なAI更新を統合し、設置済み顕微鏡の耐用年数を延長します。

ソフトウェアと並行してサービスが提供され、遠隔地のバイオインフォマティシャンが、社内に細胞遺伝学者を擁しない小規模施設向けにオンデマンド検証を実施します。消耗品は依然として不可欠であり、特に腫瘍特異的異常に対応した使い捨てプローブセットが重要です。しかしクラウド、AI、マイクロサービス課金システムの融合により、支出パターンは着実に変化しています。機器自体は重要ですが、アップグレードはソフトウェア中心となり、収益構成はデジタル分野へ移行しつつあります。結果として、分子細胞遺伝学市場規模は単純な数量増加ではなく、広範な再分配が進んでいます。

2025年においてもFISH法は分子細胞遺伝学市場シェアの58.21%を維持しました。これは臨床医がその実績ある精度を信頼し、規制当局が明確なコーディング経路を認めているためです。しかしながら、全ゲノムカバレッジと拡張性を備えたaCGH法は、15.60%の予測CAGRで勢いを増しています。ハイブリッド技術も登場しており、免疫表現型解析と懸濁液マルチプレックスFISHを組み合わせることで、1回の検査で複数の転座を検出することが可能となりました。

光学ゲノムマッピングはこれらの手法を補完し、染色体検査単独と比較して血液悪性腫瘍の診断精度を15%向上させます。そのため検査機関では、解像度とターンアラウンドタイムを最大化するため、複数の手法を組み合わせています。このマルチモーダルなツールキットは、多様なプローブ化学とアレイ形式に対応可能な柔軟なプラットフォームが、将来の調達戦略の核となる理由を裏付けています。

地域別分析

北米は2025年、分子細胞遺伝学市場の37.21%を占め続けました。この地位は、がんゲノミクスに対するメディケア償還範囲の拡大と、FDAによる検査室開発検査(LDT)監督体制の近代化によって守られています。ロシュ社が新たなAI研究拠点を含む米国診断インフラに500億米ドルを投じることは、国内需要に対する長期的な確信を示しています。カナダとメキシコは地域サプライチェーンに便乗し、開発コストを全額負担することなくコンパニオン診断薬へのアクセスを拡大しています。

欧州は成熟しつつも機会豊かな市場であり続けております。英国の1億9,000万米ドル規模のゲノミクス投資は欧州全域のデータ共有パイロット事業を支援し、EU域内の医療機器再分類により認証期間が短縮されております。しかしながら厳格なデータ主権規制がクラウド型画像アーカイブへの移行を遅らせる可能性があり、ベンダーはオンプレミス暗号化モジュールの提供を余儀なくされております。しかしながら、高いがん発生率と国民皆保険制度により、ドイツ、フランス、北欧諸国では安定した検体量が確保されています。アジア太平洋地域は11.22%という最速のCAGRを記録しており、これは中国における人口規模のがんゲノム解析、日本の精密医療パネルの保険適用、インドの急速に拡大する民間病院セクターに牽引されています。2024年には政府助成プログラムにより複数の国家バイオバンクプロジェクトが支援され、従来は感染症監視に重点を置いていた検査ネットワークが拡大しました。オーストラリアの5億米ドル規模・10年にわたるゲノム研究への取り組みは、地域の勢いをさらに強固なものとしています。中東・アフリカおよび南米は導入曲線の初期段階にありますが、がん有病率の上昇と診断能力の構築が進んでいることから、予測期間中に細胞遺伝学的検査の受注増加が示唆されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がんおよび遺伝性疾患の有病率上昇

- 標的療法およびコンパニオン診断への注目の高まり

- ゲノム研究に対する公的・民間資金の拡充

- 個別化医療中心の検査メニューの急速な普及

- 自動化およびAIを活用したデジタル細胞遺伝学ワークフロー

- クラウドベースの分散型画像解析プラットフォームの台頭

- 市場抑制要因

- 高スループット機器およびFISHイメージャーの高額な資本コスト

- 臨床検査室における訓練を受けた細胞遺伝学技術者の不足

- データ主権/大規模ゲノム画像ファイルのコンプライアンス負担

- アレイベースの出生前検査パネルに対する償還遅延

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- 製品別

- 機器

- キットおよび試薬

- ソフトウェア

- サービス

- 技法別

- 蛍光in situハイブリダイゼーション(FISH)

- 配列比較ゲノムハイブリダイゼーション(aCGH/CGH)

- 核型分析

- その他の技法

- 用途別

- がん

- 遺伝性疾患

- 個別化医療

- その他の用途

- エンドユーザー別

- 臨床・研究ラボ

- 病院および参考センター

- 学術機関および政府機関

- 製薬会社、バイオテクノロジー企業、CRO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott

- Agilent Technologies

- Bio-Rad Laboratories

- F. Hoffmann-La Roche

- Illumina

- Thermo Fisher Scientific

- Danaher(Leica Biosystems & Cytiva)

- PerkinElmer

- Quest Diagnostics

- Oxford Gene Technology

- Empire Genomics

- Genial Genetic Solutions

- CytoTest

- MetaSystems

- Applied Spectral Imaging

- Bionano Genomics

- BioView

- Sysmex

- Fulgent Genetics

- BGI Genomics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日