組織細胞学:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Histology And Cytology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906055

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

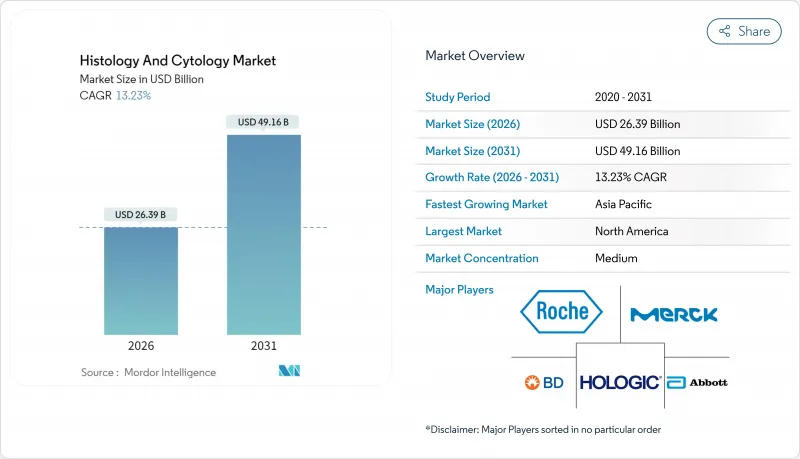

組織細胞学市場は、2025年の233億1,000万米ドルから2026年には263億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR13.23%で推移し、2031年までに491億6,000万米ドルに達すると予測されています。

この成長加速は、AIを活用した全スライド画像化技術、液体生検技術の進歩、および検査室自動化が相まって、世界の病理医不足を緩和しつつ、増加するがん検診需要と精密医療の要求に応えることに起因します。消耗品と試薬が収益の基盤であり続ける一方、医療システムが設備投資よりも変動費型のアウトソーシングを好む傾向から、クラウド型診断サービスが最も急速な成長を遂げています。臨床面では、組織病理学が組織の病期分類において主導的役割を維持していますが、細胞診はリアルタイム腫瘍モニタリングを可能にする低侵襲な液体ベース手法の恩恵を受けています。主要メーカーがスキャナー、試薬、AIソフトウェアを統合した戦略的買収を完了するにつれ、競合は激化しています。地域別成長はデジタル対応度によって分かれており、北米がシェアでリードする一方、アジア太平洋地域では自動化の飛躍的導入が最も速い増分収益を生み出しています。

世界の組織細胞学市場の動向と洞察

AI搭載全スライドイメージングの導入

FDA認可スキャナーは診断解像度でスライド全体をデジタル化し、クラウド上での読影を可能にすることで、人材不足を補い、高処理量施設におけるターンアラウンドを半減させます。ダナハーとスタンフォード大学のスマート顕微鏡共同事業など、産学連携プログラムは空間生物学とAIスコアリングアルゴリズムを組み合わせることで新たな収益源を創出しています。米国病理医協会(CAP)の新CPTコードにより、デジタルワークフロー業務の請求が可能となり、従来のコストセンターが償還対象サービスへと転換されました。欧州の費用対効果研究では、処理能力向上と遠隔読影の実現により、検査室が6年以内に設備投資を回収できることが示されています。主な導入障壁は依然として5万~30万米ドルのスキャナー価格であるため、ベンダーはハードウェア・ソフトウェア・保守をセットにしたサブスクリプションモデルを模索しています。

がん領域におけるコンパニオン診断の台頭

標的療法の開発パイプラインは検証済みバイオマーカー検査に依存しており、ロシュ社の胆道がん向けPATHWAY HER2アッセイはニッチ領域における先駆者優位性を示しています。BD-Labcorp社のようなフローサイトメトリー協業は、従来の細胞分析プラットフォームを治療選択ツールへと拡張しています。サーモフィッシャー社のmyeloMATCH試験では、広範なNGSパネルを用いて患者と臨床試験をマッチングさせ、登録を加速し、医薬品開発のリスクを低減しています。アッセイと医薬品の組み合わせが生存率の向上を示すにつれ、FDAの承認が迅速化しており、診断薬企業は医薬品ラベルへの記載を背景に、確固たる収益基盤を築いています。この動向は、治療がバイオマーカー主導型になるにつれ、腫瘍学を超えて自己免疫疾患や感染症分野にも拡大しています。

地方における病理医不足

英国の組織病理学部門で適切な人員配置が確保されているのはわずか3%であり、78%が診断遅延の原因となる欠員を抱えています。米国の調査では、2027年までに細胞診専門医の19.6%が退職すると予測されており、研修プログラムの修了者数を上回るペースです。遠隔病理診断は標本の再配分が可能ですが、ブロードバンド環境の不足や資金不足が普及を制限しています。AIによるトリアージシステムは手作業の負担を軽減しますが、最終的な診断には依然として人間のサインアウトが必要です。専門医の移転や育成を促す政策インセンティブがなければ、地方格差は持続し、組織学・細胞学市場の成長を抑制することになります。

セグメント分析

2025年の収益の66.71%は組織学が占めておりますが、細胞診は13.84%のCAGRで急成長中です。これは、反復的な切除を伴わずに経時的なモニタリングを可能とする非侵襲的な液体生検プロトコルを検査機関が採用しているためです。この需要は消耗品の使用を促進しており、特に循環腫瘍細胞の免疫組織化学的検証に必要な抗原特異的抗体の需要が高まっております。細胞診分野の拡大は、AIによる画像解析技術の活用も促進しています。これによりパップスミスの審査が加速され、異常細胞が人間の確認対象として抽出されます。これにより検査室は熟練スタッフを複雑な鑑別診断業務へ再配置でき、全体的な生産性向上が図られています。

細胞診の台頭を受け、ベンダー各社は明視野組織像と薄層細胞像の両方を撮影可能なデュアルモードスキャナーの統合を推進し、機器の稼働率最大化を図っております。細胞診に起因する組織学・細胞診市場規模は、子宮頸部自己採取により集中検査施設へ大量検体が流入する外来婦人科診療所において最も急速な拡大が見込まれます。しかしながら、手術切除縁の評価や上皮内病変の組織構造解析には組織学が不可欠であり、試薬やミクロトームの需要は持続します。

消耗品および試薬は、2025年の市場価値の47.77%を占めました。これは、染色剤、抗体、RNAプローブが、処理されるすべての組織ブロックやスライドに対して継続的に必要とされるためです。この製品カテゴリーの組織学・細胞診市場規模は生検件数に比例して拡大し、試薬供給業者にとって予測可能な収益源となっています。メーカーは、デジタルスキャナー向けに事前最適化された即用キットを提供することで差別化を図り、手動調整を最小限に抑えています。

サービス分野は現在規模こそ小さいもの、クラウドベースのスライドデジタル化、AIスコアリング、セカンドオピニオン提供により13.71%のCAGRを示しています。資本や人材が不足する医療機関にとってアウトソーシングモデルは魅力的であり、タイムゾーンを超えた24時間対応を可能にします。ベンダーは物流、品質チェック、LIS統合をパッケージ化し、総所有コスト(TCO)削減という強力なメリットを提供しています。機器販売は横ばい傾向にあります。ハードウェアのライフサイクル延長と共有デポによる既存容量の充足により、サプライヤーの焦点は消耗品の販売促進とサービス契約収入へと移行しています。

組織学・細胞診市場レポートは、検査の種類(組織学、細胞診)、検査タイプ(顕微鏡検査、分子遺伝学検査、フローサイトメトリー)、エンドユーザー(病院・診療所、学術研究機関、その他エンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に業界をセグメント化しております。過去5年間のデータと今後5年間の予測を入手いただけます。

地域別分析

北米は、堅調な償還制度、広範なスキャナー認可、AIアルゴリズムの早期検証により、37.82%のシェアを維持しています。主要ながんセンターではデジタルファーストのワークフローを実施し、複数州にまたがる統合医療ネットワーク(IDN)は、スライドごとの料金ではなく、パフォーマンス指標に基づく償還を行う価値ベース契約を交渉しています。しかしながら、地方部では人員不足が継続しており、州境を越えて専門分野の知見を共有する遠隔病理ネットワークの構築が進んでいます。2026年提案のメディケア報酬削減案は不確実性を生み出していますが、民間保険会社は実証可能な精度向上を評価することでリスクを相殺しています。

アジア太平洋地域は13.78%という最高CAGRを記録しており、中国における全国的ながん検診拡大と、自動染色ラインを導入するインドの官民共同検査室パートナーシップが牽引しています。各国政府は、既存インフラを複製せず専門医不足を解消するため、飛躍的技術の導入を優先しています。日本のベンダーは、高速スキャナーと自然言語病理報告を組み合わせたエンドツーエンドのデジタル病理スイートを国内病院で試験導入しています。ASEANの規制調和により機器認可が容易になり、多国籍企業が輸入関税とサービス遅延を削減する地域ハブ設置を促進しています。

欧州では共同研究と強固なデータプライバシー保護を基盤に安定した成長を記録しています。ドイツの病院近代化助成金がスキャナー導入を加速させ、英国のNHSデジタル病理プログラムはトラスト間での遠隔診療を拡大しています。フランスとイタリアはGDPR準拠のAI匿名化パイプラインを商用化する官学連携を推進。ブレグジットにより英国企業はEMAとMHRAの二重登録を追求し、規制負担が増加する一方、革新的な試験設計の柔軟性も生み出しています。全体的な導入状況は各国の電子医療ロードマップに沿っており、欧州はベンダーにとって規律あるながらも魅力的な市場セグメントとして位置づけられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用した全スライドイメージングの導入

- 腫瘍学におけるコンパニオン診断の増加

- 低侵襲生検に対する需要の増加

- 新興経済国における迅速な検査自動化

- 主流のデジタル病理検査における保険償還

- 個別化医療のためのバイオバンキングの拡大

- 市場抑制要因

- 地方における病理医の不足

- デジタルスキャナーの高額な資本コスト

- クラウド病理におけるデータプライバシーへの懸念

- 液体ベース細胞診の標準化が限定的であること

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、百万米ドル)

- 技術別

- 組織学

- 細胞学

- 製品別

- 機器

- 消耗品・試薬

- サービス

- 検査タイプ別

- 顕微鏡検査

- 細胞遺伝学的検査

- 核型分析

- 蛍光in situハイブリダイゼーション(FISH)

- ポリメラーゼ連鎖反応

- その他の顕微鏡検査

- 細胞遺伝学的検査

- 分子遺伝学的検査

- フローサイトメトリー

- 顕微鏡検査

- 用途別

- 臨床診断

- 創薬・開発

- 研究

- エンドユーザー別

- 病院・診断検査機関

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Danaher Corp(Leica Biosystems)

- Thermo Fisher Scientific Inc.

- F. Hoffmann-La Roche Ltd.

- Becton, Dickinson and Company

- Abbott Laboratories

- Merck KGaA

- Agilent Technologies Inc.

- Hologic Inc.

- Sakura Finetek Japan Co., Ltd.

- 3DHISTECH Ltd.

- Sysmex Corporation

- Koninklijke Philips N.V.

- Bio-Techne Corporation

- Cell Signaling Technology, Inc.

- Biocare Medical LLC

- Hamamatsu Photonics K.K.

- Olympus Corporation

- PerkinElmer Inc.

- Miltenyi Biotec B.V. & Co. KG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日