産業用空気圧縮機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial Air Compressors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 133 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906054

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

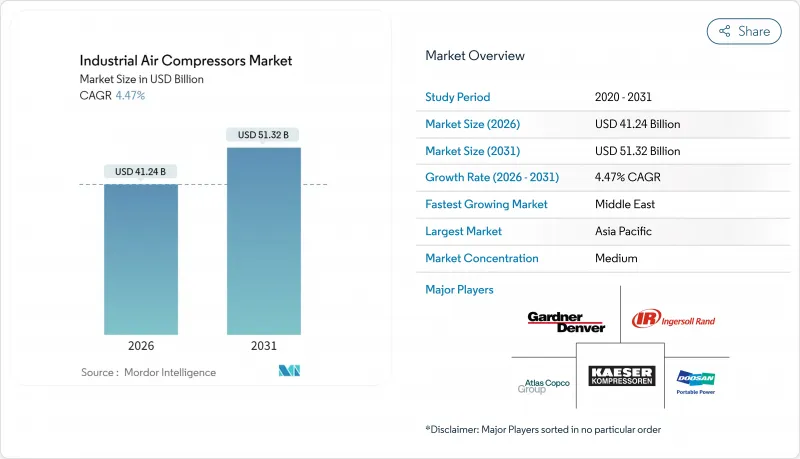

産業用空気圧縮機の市場規模は、2026年には412億4,000万米ドルと推定されており、2025年の394億8,000万米ドルから成長が見込まれます。

2031年の予測では513億2,000万米ドルに達し、2026年から2031年にかけてCAGR4.47%で拡大する見通しです。

エネルギー効率の高い生産ラインへの投資増加、LNGインフラの急速な拡充、および厳格化する汚染基準により、主要な最終用途セクター全体で製品選好が変化しております。プラント運営者が排出規制と総所有コスト目標のバランスを取る中で、可変速技術、オイルフリー構造、IoT対応監視プラットフォームが注目を集めております。地域別ではアジア太平洋地域の勢いが最も強く、中東地域は大規模ガスプロジェクトを背景に最速の成長を見せています。一方で、原材料価格の変動や欧州の騒音規制強化により利益率が圧迫され、投資回収期間が長期化しているため、鋼材使用量の削減と音響性能の向上を図る設計変更が進められています。産業用空気圧縮機市場は、製品革新を脱炭素化政策や産業構造の変化に適合させることで、引き続き高い回復力を示しています。

世界の産業用空気圧縮機市場の動向と洞察

アジアにおける省エネルギー型製造施設の拡大

半導体ブームにより、台湾の2024年第4四半期の固定資産投資は69%増加しました。電子機器工場では汚染防止のためクラス0オイルフリーシステムが採用されています。エネルギー使用量を最大35%削減する可変速駆動装置は、新規ラインにおける基本仕様となりました。中国とインドでロボット工学と積層造形を拡大する多国籍企業も同様の取り組みを進めており、産業用空気圧縮機市場の長期的な需要を支えています。

食品・飲料加工分野におけるオイルフリーコンプレッサー需要の増加

ISO 8573-1 Class 0は、多くの管轄区域においてベストプラクティスから規制要件へと移行し、加工業者をオイルフリースクリューおよびスクロールコンプレッサーへ移行させています。日立世界のエアパワーのDS280-450 kWの発売は、高出力オイルフリーオプションへの要望に応えるものです。メンテナンスコストの低減と潤滑油廃棄の回避が初期費用の割高分を相殺し、先進国市場全体での導入を後押ししています。

鋼材価格の変動がコンプレッサーの部品原価構造を押し上げる

鋼材はコンプレッサー生産コストの最大50%を占めるため、価格急騰時にはOEMの利益率が変動します。欧州メーカーはエネルギーコストが鋼材調達価格に反映された2024年、複数回の定価改定を実施しました。板厚削減や複合材料への切り替え設計が検討されていますが、認証取得の障壁により広範なコスト削減の実現は遅れています。

セグメント分析

容積式技術は2025年時点で産業用空気圧縮機市場の75.40%を占め、一般製造業から鉱業まで幅広い用途に対応する汎用性を反映しています。ロータリースクリューユニットは効率性と保守性のバランスが取れているため、需要は安定しています。動的遠心圧縮機は規模こそ小さいもの、LNGプラントや製鉄所が安定した圧力下での高流量を求めることから、6.69%のCAGRで拡大しています。

遠心式ユニットの産業用空気圧縮機市場規模は、エネルギー効率化規制の後押しにより、2026年から2031年の間に27億3,000万米ドル増加すると予測されています。予期せぬダウンタイムを低減するため、IoT対応コントローラーと予測分析技術が両技術に組み込まれつつあります。アトラスコプコなどのOEMメーカーは現在、負荷プロファイルを追跡し省エネモードを推奨するOptimizer 4.0モジュールを圧縮機パッケージにバンドルしています。

油浸式設計は2025年時点でコスト優位性を維持し62.30%のシェアを占めていますが、医薬品・食品分野における汚染許容度の低下に伴い、オイルフリーシステムはCAGR6.33%で進展しています。オイルフリースクリュー式産業用空気圧縮機の市場規模は、ライフサイクル維持費と廃棄コストの削減効果により、2031年までに154億米ドルを超える見込みです。

新型の二段式ドライスクリューは従来モデル比で最大13.5%の省エネルギーを実現し、投資回収期間を短縮します。クラス0認証のマーケティングが購買判断に影響を与えており、飲料ボトラー企業は入札書類でこれを明示的に要求することが多くなっています。

地域別分析

アジア太平洋地域は2025年に世界収益の41.70%を占め、中国の自動化急拡大とインドのPLI(生産連動型インセンティブ)制度による自社内空気生成促進が牽引役となりました。プラント運営者はエネルギー回収モジュール付き統合エアステーションを好んで採用しており、この動向が資本設備入札の様相を変えつつあります。現地組立業者は多国籍OEMと技術ライセンシング提携を結び、産業用空気圧縮機市場をさらに拡大しています。

北米では、リショアリングと米国エネルギー省(DOE)の効率化規制が、旧式の固定速度機群の置換を促進しています。米国メキシコ湾岸のLNG輸出ターミナルでは数メガワット級の遠心式コンプレッサーラインが発注され、高圧用途における地域の優位性を強化しています。カナダが低炭素水素プロジェクトに注力していることで、オイルフリースクリューパッケージの需要がさらに増加しています。

中東地域はガス貯蔵、石油化学の多角化、大型製油所のアップグレードを原動力に、5.72%という最速のCAGRを記録しています。欧州では、原材料価格高騰によるコスト圧力があるもの、エンドユーザーが騒音規制対応と炭素削減を優先するため、安定した需要を維持しています。ラテンアメリカとアフリカでは、鉱業やインフラ整備のサイクルに連動した断続的な需要が見られ、レンタル設備がプロジェクト間のギャップを埋めることで産業用空気圧縮機市場の拡大に寄与しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアにおける省エネルギー型製造施設の拡大

- 食品・飲料加工分野におけるオイルフリーコンプレッサーの需要増加

- 高圧コンプレッサーを必要とするLNGインフラへの投資急増

- 産業用エネルギー監査に対する政府の優遇措置が可変速コンプレッサーを後押し

- ドライスクリューコンプレッサーを採用したEVバッテリー用ギガファクトリーの急速な拡大

- 中東における石油化学プラントの既存設備改修(ブラウンフィールド)の増加傾向

- 市場抑制要因

- 変動する鋼材価格がコンプレッサーの部品原価構造を押し上げる

- 低圧用途におけるブロワー代替品との比較:より長い回収期間

- 欧州における厳格な騒音排出基準が筐体コストを押し上げる

- 新興市場における熟練保守要員の不足によるダウンタイムの増加

- バリュー/サプライチェーン分析

- 規制または技術的展望

- 投資分析

- 主要な事例研究と導入シナリオ

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンプレッサータイプ別

- 容積式

- ロータリースクリュー

- レシプロ(ピストン)

- スクロール

- ダイナミック

- 遠心分離

- アキシャル

- 容積式

- 潤滑剤別

- オイル浸漬式

- オイルフリー

- 定格圧力別

- 0~20 bar

- 21~100 bar

- 100 bar以上

- 駆動方式/電源別

- 電気

- ディーゼル

- ガス

- 出力定格別

- 100 kW以下

- 101~500 kW

- 500kW超

- 最終用途産業別

- 製造業

- 一般製造業

- 金属・鉱業

- 電子機器・半導体

- 石油・ガス

- 上流部門

- 中流部門(パイプライン/LNG)

- 下流部門(精製)

- 発電

- 化学・石油化学

- 食品・飲料

- 製薬

- 建設

- その他(医療、繊維)

- 製造業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Atlas Copco AB

- Ingersoll Rand Inc.

- Kaeser Kompressoren SE

- Sullair LLC(Hitachi Group)

- Gardner Denver Holdings Inc.

- Siemens Energy AG

- Bauer Kompressoren GmbH

- Doosan Portable Power

- ELGi Equipments Ltd.

- Quincy Compressor LLC

- Fusheng Industrial Co. Ltd.

- Kobe Steel Ltd.

- Hanwha Power Systems

- Boge Kompressoren Otto Boge GmbH & Co. KG

- Aerzen Maschinenfabrik GmbH

- CompAir(UK)Ltd.

- Chicago Pneumatic

- VMAC Global Technology Inc.

- Shanghai Screw Compressor Co. Ltd.

- Kobelco KNW(Industrial Air Compressors)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 133 Pages

- 納期

- 2~3営業日