医療イメージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medical Imaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906047

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

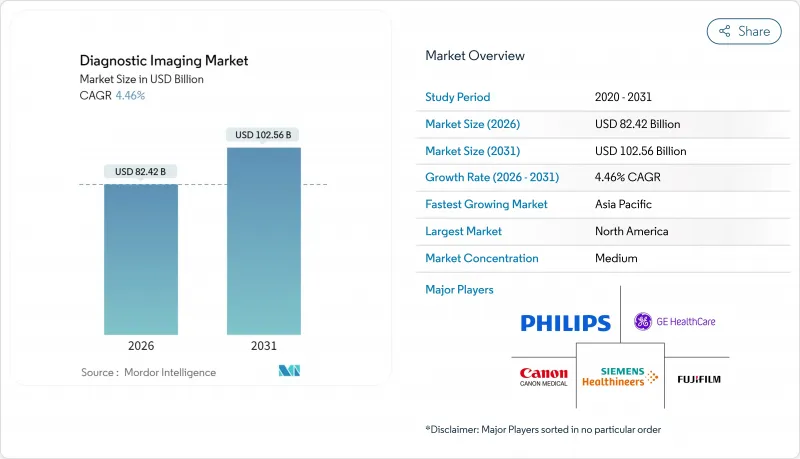

2026年の医療イメージング市場規模は824億2,000万米ドルと推定され、2025年の789億米ドルから成長が見込まれます。

2031年の予測では1,025億6,000万米ドルに達し、2026年から2031年にかけてCAGR4.46%で拡大する見通しです。

北米は設置台数の多さと資本予算により最大の収益源であり続けていますが、アジア太平洋地域は政府による病院設備への資金投入と、国内メーカーが価格競争力のあるシステムを拡大しアクセスを拡充していることから、最も強い成長勢いを見せています。X線検査は救急医療や整形外科分野における高頻度使用事例の基盤であり続けていますが、高速スキャナーとAI支援による検出・トリアージの連携が進むことで、コンピュータ断層撮影(CT)の利用が拡大しています。病院は依然として主導的立場にあり、高価格帯システムの導入資金を確保できることに加え、画像診断と処置サービスを連携させることが可能です。しかしながら、保険者側がサービス提供場所を低コスト環境へ誘導する動きに伴い、外来画像診断センターのシェアが拡大しています。競争環境は多国籍大手企業による寡占状態を反映していますが、中国企業の参入による価格圧力や、モバイル・ハンドヘルド・ソフトウェア対応ワークフローといった新たな需要領域の出現により、医療イメージング市場全体のユニット経済性が変化しつつあります。

世界の医療イメージング市場の動向と洞察

慢性疾患の有病率上昇が画像診断需要を牽引

慢性疾患の負担が医療イメージング市場の持続的な需要を支えております。心血管疾患、がん、糖尿病の診断、病期分類、治療経過の長期モニタリングには、ケアの継続的な過程において画像診断が不可欠だからです。高齢化と生活習慣の変化により、多くの中所得国でがん発生率が上昇しており、この動向は標準化された腫瘍学診療経路におけるCTおよびPET検査件数の増加につながっています。心臓CTおよび負荷MRIは、冠動脈疾患リスク層別化のためのガイドライン準拠ケアに組み込まれており、特に2型糖尿病を有する成人では、侵襲的診断に代わる非侵襲的イメージングを重視する監視プロトコルが現在採用されています。高齢層における慢性腎臓病の有病率拡大は、ガドリニウム曝露を回避する非造影MRIおよび高度なシーケンスの役割を拡大させており、これにより医療イメージング市場における拡散強調画像(DWI)および動脈スピンラベリング(ASL)プロトコルのソフトウェア導入が加速しています。保険償還政策は重要な梃子となります。メディケアの高度診断画像検査に対する適正使用基準(AUC)は、臨床適応と検査手法の選択を整合させ、正当な利用記録を作成する意思決定支援システムの統合を義務付けているためです。

早期かつ正確な診断への需要の高まり

価値に基づく契約への移行により、医療システムは下流コストを回避するため疾患の早期発見を推進しており、これによりスクリーニングや診断検査における高収益画像診断の役割が拡大しています。肺がん検診における低線量CTは米国予防医療作業部会(USPSTF)からグレードBの推奨を受けており、地域医療現場でのプログラム成熟に伴い保険適用決定が検査件数増加に寄与しました。州レベルの高密度乳房関連法規制と連邦政府の密度報告規則は、不均一高密度組織を有する女性に対する補助的超音波検査やMRIの適用経路を拡大し、医療イメージング市場における自動乳房超音波装置や高スループットMRI装置の需要を牽引しています。脳内出血や肺塞栓症の疑いを数分以内に特定するAI強化トリアージは、救急部門の優先順位付けを改善し、特に遅延が治療結果に直結する脳卒中経路において、より迅速な介入を支援します。コンプライアンス上の考慮事項としては、FDA認可取得のため多様なデータセットにおける医療機器としてのソフトウェアの堅牢な検証が必要であり、これが医療イメージング市場における製品リリース頻度や現場での性能に影響を与えます。

高度画像診断装置の高コスト

プレミアムMRIおよびハイブリッドPET-MRIプロジェクトは、1台あたり300万米ドルを超える資本予算を必要とする場合があり、三次医療機関以外での導入を制限しています。MRI室には電波遮蔽、構造補強、極低温安全システムが必要であり、スキャナー価格に加えて設置費用が追加されます。CTシステムはALARA原則に沿うため線量調節・監視機能を組み込み、準拠した導入にはハードウェア・ソフトウェアコストが増加します。病院外来診療におけるスキャン単価の低下または横ばい傾向は、新規導入の投資回収期間を延長させます。

セグメント分析

X線システムは2025年にモダリティシェア29.12%を占め、低コストのデジタル放射線撮影が迅速な診断結果を提供し、医療イメージング市場におけるスタッフの幅広い習熟度を背景に、救急および整形外科ワークフローでの定着した利用を反映しています。コンピュータ断層撮影(CT)は、マルチディテクターアレイ、サブセカンドの時間分解能、AI支援ワークフローツールにより、高ボリューム環境での読影時間短縮と検出感度向上を実現し、2031年までにCAGR6.39%で最も急速に成長するモダリティです。MRIは神経・筋骨格系画像診断において依然として重要な役割を担っておりますが、200万米ドル~300万米ドルというシステム価格帯とヘリウム供給の不安定さから、医療イメージング市場では一部調達チームが再生品1.5Tシステムへの移行を検討しております。超音波検査の普及は、重量500グラム未満・価格5,000米ドル以下の携帯型装置により拡大しています。これにより、従来カート式装置を即時利用できなかったプライマリケアや救急チームが、診療現場での画像診断を可能にしています。核医学検査は放射性医薬品パイプラインに依存した状況が続いており、PSMA PETトレーサーなどの承認により前立腺腫瘍学での適応が拡大し、三次医療機関におけるPET-CTの利用パターンに影響を与えています。

透視検査とマンモグラフィは成熟した更新市場であり、マンモグラフィ品質基準法(MQSA)の枠組みや進化する密度報告規則に導かれ、急速な装置増加ではなく品質・安全基準に基づくデジタル化が進んでいます。PET-CTやPET-MRIといったハイブリッドプラットフォームは腫瘍学と神経学で補完的な強みを融合させていますが、医療イメージング市場において、学術拠点以外での導入は、保険者による付加価値の精査によって抑制される可能性があります。ベンダー各社は、サブスクリプションによる性能解放を実現するソフトウェア定義機能へ移行中です。これにはAI再構成、スペクトルモード、機能導入とハードウェア全置換を分離するワークフロー調整が含まれます。フォトンカウントCTはこの転換を体現しており、OEM各社はスペクトルツールと線量優位性をサービス・ソフトウェアバンドルと組み合わせ、ROIの明確化を図っています。この組み合わせは、医療イメージング市場で競合するサプライヤーにとって、プロバイダーへの安定した価値実現と持続可能な設置基盤戦略を支えています。

地域別分析

北米は2025年時点で医療イメージング市場規模の41.95%を占め、確立された償還構造に沿った高スペックシステム、エンタープライズ画像プラットフォーム、AI対応ワークフローの中心地であり続けております。米国は、大規模な資本予算と、画像診断を日常診療や複雑な処置に統合する大規模な外来患者エコシステムを有するため、世界収益の最大部分を占めております。カナダでは一部州で待機時間の制約が生じており、これが更新サイクルを遅らせるとともに官民連携を促進しています。こうした要因が調達時期やサービスモデルに影響を与えています。FDAの医療機器規制やCMSの保険適用決定は、機能導入のタイミングや臨床適応症に影響し、医療イメージング市場において既存ハードウェアラインと連携するソフトウェアツールの早期導入を後押ししています。

欧州では需要が成熟しており、集中型入札により利益率は圧縮されるもの、医療イメージング市場におけるモダリティ更新サイクルの複数年にわたる需要可視性が確保されています。ドイツとフランスは英国よりも一人当たり利用率が高く、英国では予算制約により設備更新が制限され、大陸諸国と比較してスキャナー密度が低くなっています。MDR(医療機器規則)の実施により、AIを多用するソフトウェアのコンプライアンス作業負荷と認証期間が増加し、医療イメージング市場において、規制対応チームが充実し、体系的な市販後調査プログラムを有する既存企業が有利な立場にあります。中東欧の民間医療機関は、価格差や待機時間の差により西欧からの医療観光客を惹きつける地域拠点へ検査を集約する動きに対応するため、近代的な画像診断設備への投資を進めています。

アジア太平洋地域は5.54%のCAGRで最も急速に成長しており、中国、インド、東南アジアでは公共投資と民間チェーンの拡大によりアクセスが拡大しています。国内メーカーは医療イメージング市場において生産能力を増強し、競争力のある価格帯を提供しています。日本では代替市場としての特性が見られます。一方、オーストラリアと韓国では、高度な技術導入が進む一方で、人口規模の影響により絶対的な需要量は小規模です。ASEAN域内では規制の分断化が進んでおり、市場ごとの登録手続きや償還計画の策定が必要となります。これは医療イメージング市場におけるメーカーの製品投入順序やパートナー選定に影響を与えます。中東では、経済多角化政策の一環として、三次医療拠点への国家投資がプレミアム画像診断装置の調達を促進しています。一方、サハラ以南アフリカは依然としてサービスが不足しており、インフラの実情に合わせた携帯型・再生品ソリューションに依存しています。南米では、ブラジルの都市部私立病院が画像診断を中心としたサービスラインを構築する中、メキシコとコロンビアに成長が集中しています。一方、公的医療システムや地方地域では、移動式装置群や遠隔診断報告によるアクセス拡大が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の増加傾向

- 早期かつ正確な診断に対する需要の高まり

- 画像診断技術の進歩

- 世界の高齢化人口の増加

- 新興経済国における医療インフラの拡充

- 低侵襲・画像誘導下手技の利用拡大

- 市場抑制要因

- 高度な画像診断装置の高コスト

- 熟練した放射線科医および技術者の不足

- 厳格な規制承認とコンプライアンス要件

- 特定モダリティにおける放射線被曝リスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- モダリティ別

- MRI

- 低~中磁場域(1.5 T未満)

- 高磁場(1.5~3 T)

- 超高磁場(3 T超)

- コンピュータ断層撮影(CT)

- ローエンド(16スライス未満)

- ミドルレンジ(64スライス未満)

- ハイエンド(128スライス以上)

- 超音波

- 2-D

- 3D/4D

- ハンドヘルド/ポータブル

- X線

- アナログシステム

- デジタル放射線撮影(CR/DR)

- 核医学画像診断

- PET

- SPECT

- ハイブリッドPET/MRI-新興技術

- 透視検査

- マンモグラフィー

- MRI

- 用途別

- 診断

- 治療・介入

- 研究・臨床試験

- エンドユーザー別

- 病院

- 診断画像センター

- 学術・研究機関

- 外来手術センター

- 医師事務所・外来診療所

- 移動式画像診断サービス提供事業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agfa-Gevaert Group

- Butterfly Network

- Canon Medical Systems Corporation

- Carestream Health

- CurveBeam AI

- Esaote SpA

- Fujifilm Holdings Corporation

- GE HealthCare

- Hologic Inc.

- Hyperfine Inc.

- Koning Corporation

- Konica Minolta Healthcare

- Koninklijke Philips N.V.

- Nanox(Nano-X Imaging)

- Samsung Medison

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Shimadzu Corporation

- Siemens Healthineers AG

- SIUI(Shantou Institute of Ultrasonic Instruments)

- United Imaging Healthcare

- Neusoft Medical Systems

- Ziehm Imaging

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日