|

市場調査レポート

商品コード

1906042

キッチン家電:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Kitchen Appliances - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| キッチン家電:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

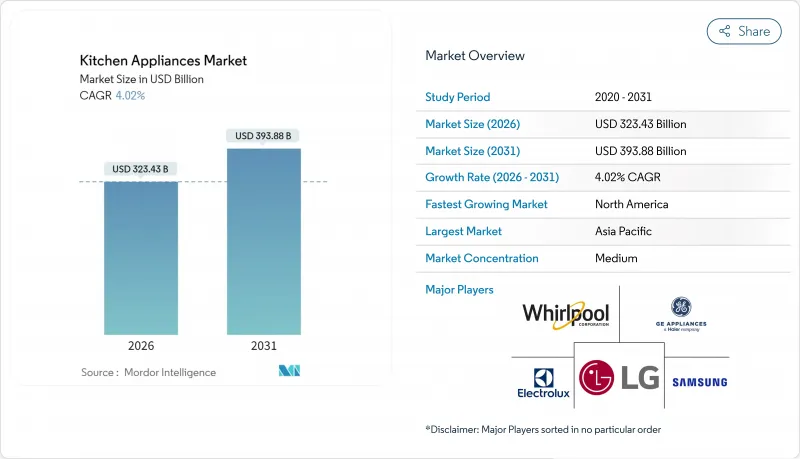

2026年のキッチン家電市場規模は3,234億3,000万米ドルと推定され、2025年の3,109億3,000万米ドルから成長が見込まれます。

2031年には3,938億8,000万米ドルに達し、2026年から2031年にかけてCAGR4.02%で拡大する見通しです。

この成長ペースは、新規世帯形成よりも買い替えサイクルによる成長が主流となったことを示していますが、製品革新により需要は安定しています。特に米国や欧州連合(EU)におけるエネルギー使用基準の厳格化は、消費者が基準適合モデルを求めることで早期買い替えを促進しています。都市化、単身世帯の増加、コンパクトで多機能なデザインへの需要が、スペースに制約のある都市部における販売台数を堅調に支えています。同時に、組み込み型のカーボンラベルやスマートホームとの連携により、サプライチェーンの不確実性や競争激化によるコスト圧力に直面しながらも、メーカーはプレミアム価格設定が可能となっています。これらの要因が相まって、回復力のある、イノベーション主導のキッチン家電市場を形成しています。

世界のキッチン家電市場の動向と洞察

キッチンリフォームへの家計支出増加

住宅所有者がリフォームを一時的な支出ではなく長期的な価値と見なす傾向から、2024年のキッチン改修予算は前年比9%増の6万米ドル(中央値)に達しました。住宅リフォーム・デザインプラットフォーム「Houzz」が1,600名以上を対象に実施した調査によると、2025年の住宅所有者は広々とした高級キッチン空間への投資を拡大しています。予算の拡大に伴い、調理台・冷蔵庫・食器洗浄機をカスタムパネルで一体化させたビルトイン式スイートが好まれています。現在、リフォームを行う世帯の53%がキッチンのレイアウトを変更しているため、モジュール式で省スペースな家電製品への需要も同時に高まっています。専門業者による影響力はリフォーム購入の約86%を占め、意思決定は個別ユニットよりも包括的なパッケージへと移行しています。住宅供給が逼迫した状況が続く中、この動向は持続し、本来なら住宅購入に充てられるはずの資金が、旧式家電の買い替えに振り向けられています。

スマート家電・コネクテッド家電の需要拡大

スマート接続機能は、キッチン家電市場において新奇性から基本装備へと移行しています。サムスンの2025年型「Bespoke AI」シリーズは30種類以上の食品を検知し、AIエネルギーモードを用いて保管判断を自動化するとともに消費電力の削減を実現します。GEアプライアンスのSmartHQプラットフォームはオーブン、冷蔵庫、小型家電を連携させ、ユーザーがガイド付きレシピを起動したり遠隔でメンテナンスをスケジュールしたりすることを可能にします。しかしながら、プライバシー懸念により消費者導入は依然として抑制されており、これを受けて米国連邦通信委員会(FCC)は2025年、接続機器向けに「サイバートラストマーク」を導入しました。設計段階からのセキュリティと直感的なインターフェースを両立させるブランドは、持続的なプレミアム価格設定を実現できる立場にあります。

激しい競合がメーカーの利益率を圧迫

関税の不透明性と積極的な販促活動が世界の平均販売価格を圧迫しています。米国向け輸入レンジ・冷蔵庫は2025年に8~25%の関税引き上げが見込まれますが、ブランド各社は価格高騰への対応策として大幅なリベートを計画中です。中国輸出業者は2024年に前年比20.8%増の44億8,000万台を出荷し、既存中価格帯製品群を圧迫する低コスト供給を拡大させています。小売業者はプライベートブランドの浸透を深化させ、ナショナルブランドは販売数量と利益のトレードオフを迫られるか、高級路線への転換を余儀なくされています。

セグメント分析

冷蔵庫カテゴリーは、必需品としての地位と高い買い替えコストにより、2025年のキッチン家電市場で32.55%のシェアを占めました。一方、オーブンは2031年までにCAGR4.72%で拡大し、他の主要カテゴリーを上回る見込みです。スマートオーブンモデルは現在、コンベクション、電子レンジ、エアフライ機能を単一庫内に統合し、平均販売価格を押し上げています。音声操作による温度調節機能は調理精度向上とエネルギー浪費削減に貢献します。冷蔵庫はモジュール式パネルシステムや内部カメラによる腐敗監視機能で進化を遂げています。一方、食器洗い機はスチーム仕上げサイクルや可動式ラックを採用し、手の届きにくいユーザーへの利便性を向上させています。調理台は高速・高精度な誘導加熱を推進し、レンジフードは自動作動する空気質センサーを統合しています。小型キッチン家電も、消費者がカウンター上の利便性を求める中で急速に成長しています。これらの製品革新が相まって、成熟した世帯が新規購入ではなく買い替えのみを行う状況下でも、収益を持続させています。

地域別分析

北米地域は2025年に世界収益の31.70%を占め、高い普及率と頻繁な買い替え文化が牽引しました。公益事業リベートがENERGY STAR認定製品の需要を加速させ、スマートホームエコシステムがプレミアムセグメントを押し上げています。関税変動により輸入コストが上昇する可能性がありますが、メーカーは生産拠点の移転により関税急騰分を吸収するケースが多く見られます。競争企業間の敵対関係により、2024年末にはワールプールの米国市場における利益率が圧迫され、同社はコスト削減とブランド構成の見直しを迫られました。

アジア太平洋地域は主要地域中最も高い5.42%のCAGRを維持する見込みです。中産階級の所得増加により、初めての購入者が買い替え層へと移行しているためです。インドでは、融資環境の緩和と都市部住宅供給の加速により、耐久消費財の販売が勢いを増しています。中国は依然として製造拠点としての役割を担い、2024年の輸出は20.8%増加しました。これによりコスト競争力が強化され、地域ブランドがラテンアメリカやアフリカ市場への進出を可能にしております。東南アジア市場、特にインドネシアでは、若年層人口の増加と近代的な小売網の拡大が追い風となっております。欧州ではバランスの取れた成長が見られますが、持続可能性に関する規制が強化されております。今後施行される修理権指令により、家電メーカーは最低7年間の部品在庫確保が義務付けられ、サービス供給網の再構築が進みます。ワールプールがアルチェリックと提携しベコ・欧州を設立したことで、事業基盤の再調整と省エネプラットフォームへの研究開発集中が図られています。公共料金の上昇に伴い、家庭のエネルギーコスト削減需要が高まる中、誘導加熱コンロやヒートポンプ式乾燥機への消費者の需要が顕著です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- キッチン改修への家計支出の増加

- スマート家電およびコネクテッド家電に対する需要の拡大

- エネルギー効率規制による交換需要の促進

- 急速な都市化と住宅建設の成長

- 単身世帯の急増がコンパクト家電の販売を牽引

- プレミアム家電導入に影響を与える埋め込み型カーボン表示

- 市場抑制要因

- 激しい競合によるメーカー利益率の圧縮

- サプライチェーンの混乱と部品不足

- スマート家電エコシステムにおけるサイバーセキュリティ懸念の高まり

- 修理権規制に対する監視強化が代替需要を減少させる

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場における最新の動向とイノベーションに関する洞察

- 市場における最近の動向(新製品発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測

- 製品別

- 大型キッチン家電

- 冷蔵庫・冷凍庫

- 食器洗い機

- レンジフード

- コンロ

- オーブン

- その他の大型キッチン家電

- 小型キッチン家電

- フードプロセッサー

- ジューサーおよびブレンダー

- グリルおよびロースター

- エアフライヤー

- コーヒーメーカー

- 電気炊飯器

- トースター

- 電気ケトル

- カウンタートップオーブン

- その他の小型キッチン家電(パン焼き機、ワッフルメーカー、卵調理器など)

- 大型キッチン家電

- エンドユーザー別

- 住宅

- 商業

- 流通チャネル別

- B2C/小売

- マルチブランドストア

- 専売ブランド店舗

- オンライン

- その他流通チャネル

- B2B(メーカー様から直接)

- B2C/小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Electrolux AB

- Whirlpool Corporation

- Haier Group Corp.(incl. GE Appliances)

- LG Electronics

- Samsung Electronics

- BSH Hausgerate GmbH

- Midea Group

- Panasonic Corporation

- Groupe SEB

- Miele & Cie. KG

- Smeg S.p.A.

- Breville Group

- SharkNinja Operating LLC

- Arcelik A.S.(incl. Beko)

- Gorenje(Hisense)

- Sub-Zero Group Inc.

- Viking Range LLC

- TTK Prestige Ltd.

- Kenwood Limited

- De'Longhi Appliances S.r.l.*