グリッドスケールバッテリー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Grid Scale Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906032

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

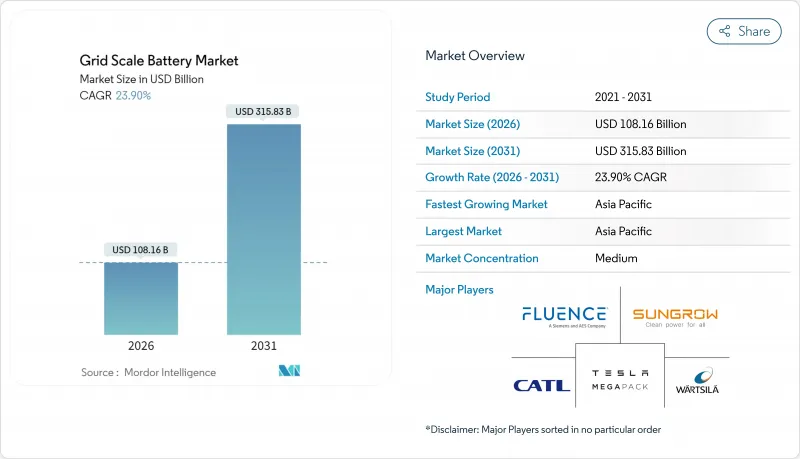

2026年のグリッドスケールバッテリー市場規模は1,081億6,000万米ドルと推定され、2025年の872億9,000万米ドルから成長し、2031年には3,158億3,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR23.9%で成長する見込みです。

リチウムイオン技術の急速なコスト低下、再生可能エネルギー導入義務基準の強化、そして緊急の送電網近代化プログラムが、電力会社、開発業者、大規模エネルギー消費者の間で調達決定を加速させています。2024年にはユーティリティ規模の設置容量が173GWhに達し、カリフォルニア州とテキサス州が最大の増加分を占めました。両州とも2030年までの積極的な再生可能エネルギー目標を追求しているためです。アジア太平洋地域の製造規模と政策支援はコスト優位性を確固たるものとし、一方で2022年のモスランディング火災などの性能上の事故は、安全技術革新への業界の注目を高めています。投資家は、主流のリチウムイオン設備を補完する長時間蓄電技術へ過去最高の資本流入で応えており、プロジェクト経済性と収益積み上げ戦略の進化を示唆しています。

世界のグリッドスケールバッテリー市場の動向と洞察

リチウムイオン電池コストの低下

リチウムイオン電池パックの平均価格は2023年に139米ドル/kWhまで下落し、1991年比で97%の低下となりました。メーカーは2026年までに100米ドル/kWhを下回る水準を見込んでいます。コスト圧迫の背景には、中国・米国・欧州におけるギガファクトリーの規模拡大、製造自動化、最適化されたサプライチェーンがあります。CATLのQilin 2.0およびBYDのBlade 2.0プラットフォームは、6C急速充電と高エネルギー密度を実現し、4時間システムのプラントバランスコストを削減します。これらの改良により、低価格の電力購入契約が可能となり、投資回収期間が短縮されるため、金利変動の中でも受注パイプラインが維持されます。ユニット経済性が向上するにつれ、開発者は規模の経済を享受するため、より大規模なシステム形式を好む傾向が強まり、設置および試運転の実践における学習曲線を加速させています。

再生可能エネルギー統合の義務化

カリフォルニア州は2026年までに11.5GWの蓄電容量を目標とし、メキシコではユーティリティ規模の再生可能エネルギーに5%の蓄電義務を課しています。欧州の「Fit for 55」パッケージは2024年に21.9GWhを超える地域的な蓄電設備の拡充を推進しています。政策立案者は、ネットゼロ目標の達成、変動性のある太陽光・風力発電の統合、ガスによるピーク電力供給設備の追加導入延期において、蓄電が不可欠であると考えています。各国のロードマップでは、義務化を競争入札や技術中立的な容量市場へと転換し、開発業者が資金調達リスクを軽減する収益契約を確保できるようにしています。また、義務化は、プロジェクトの電力買取を保証し、市場リスクをヘッジする太陽光+蓄電のハイブリッド型PPA(電力購入契約)の調達を加速させています。

重要鉱物のサプライチェーン制約

リチウム、コバルト、ニッケルの需要予測は、2030年までに確定採掘能力を上回る可能性があり、開発事業者は価格高騰や納入遅延のリスクに晒されます。中国は世界のリチウム精製の60%、コバルトの75%を担い、コンゴ民主共和国(DRC)は採掘コバルト生産量の70%を占めるため、地政学的リスクが集中しています。ナトリウムイオン電池と鉄空気電池が代替技術として台頭しています:中国は2024年に世界初の100MWhナトリウムイオン電池工場を稼働させ、米国企業は100時間持続可能な鉄空気電池システムの試験運用を進めています。業界コンソーシアムは、原料依存度を緩和するため、多様な電力購入契約とリサイクル義務化の推進に取り組んでいます。

セグメント分析

2025年時点でリチウムイオンセグメントはグリッドスケールバッテリー市場の91.30%を占め、796億8,000万米ドルという最大の市場規模に貢献。2031年までCAGR24.1%で拡大が見込まれます。ピークガスとのコスト競争力、高い往復効率、確立されたサプライチェーンが優位性を支えています。リチウムイオン内では、据置型用途においてリン酸鉄リチウムがニッケルマンガンコバルトを凌駕し、4,000~6,000サイクルの寿命と低い熱暴走リスクを提供しています。一方、CATLの第2世代ナトリウムイオンモジュールは寒冷地での実用的な代替を約束し、メーカーは2026年までの商業出荷を見込んでいます。

フロー電池は2025年のグリッドスケールバッテリー市場規模の3%未満を占めるに留まりましたが、オーストラリア、カリフォルニア、ドイツにおける長時間蓄電入札では主導的な地位を占めています。バナジウムレドックスシステムは25年の寿命とほぼゼロの劣化を実現し、プロジェクト寿命期間におけるMWhあたりの均等化コストの低減につながります。2025年には、再生可能エネルギー発電の過剰発電に対応する8時間以上の放電時間を求める電力会社の需要を受け、鉄空気電池および亜鉛ハイブリッドカソード技術へのベンチャー投資が急増しました。日本の固体電池パイロットプロジェクトでは、体積エネルギー密度向上のため硫化物電解質を採用していますが、商業生産開始までにはまだ数年を要します。したがって、化学組成の組み合わせは、単一の優位なプラットフォームではなく、用途特化型の最適化へと移行しつつあります。

グリッドスケールバッテリー市場レポートは、電池化学(リチウムイオン、鉛蓄電池、ナトリウム系、フロー電池、その他新興化学系)、用途(周波数調整、エネルギーアービトラージ/請求管理、負荷シフトとピークシェービング、再生可能エネルギーの時間シフトなど)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。

地域別分析

アジア太平洋地域は2025年にグリッドスケールバッテリー市場シェアの46.20%を占め、2026年から2031年にかけて25.2%のCAGRで成長する見込みです。これは中国の製造優位性と輸出志向の政策インセンティブに支えられています。CATLやBYDなどの中国サプライヤーは、欧州や北米で数ギガワット規模の契約を交渉すると同時に、貿易障壁を緩和するため地域組立工場への投資を進めています。日本の脱炭素化ロードマップは2027年までに100MWの蓄電設備建設に向けた連携を促進し、インドの生産連動型インセンティブ制度は国内ギガファクトリーへの補助金誘導を実現しています。韓国はハイエンド固体電池の調査と輸出向けプレミアム市場を追求する一方、オーストラリアは豊富な再生可能エネルギーを活用し、電力供給安定化のための蓄電設備を導入しています。

北米は総導入量で第2位を占め、インフレ抑制法の税額控除と州レベルの再生可能エネルギー調達義務が推進力となっています。カリフォルニア州のロードマップは2026年までに11.5ギガワットを目標とし、テキサス州は接続契約で8ギガワットを超え、同地域のグリッドスケールバッテリー市場規模を2026年に293億米ドルに押し上げています。FERCによるキュー改革は540ギガワットの保留中蓄電関連プロジェクトの解消を目指していますが、系統連系までの平均所要期間は依然3年以上と、重大な逆風となっています。カナダは遠隔地の州においてバッテリーとディーゼル発電のハイブリッドシステムによる系統信頼性を優先し、メキシコは新規再生可能エネルギープロジェクトに5%の蓄電設備義務を課すことで、新たな需要パイプラインを創出しています。

欧州では2024年のエネルギー安全保障問題を受けて緊急性が高まり、同年における蓄電設備の設置容量は21.9GWhに達しました。ドイツ連邦ネットワーク庁は容量予備力およびブラックスタートサービスにおける蓄電池の役割を認定し、英国容量市場ではキャッシュフロー安定化を図る15年契約が確保されています。南欧諸国では、午後の発電抑制を緩和するため、ユーティリティ規模の太陽光発電と蓄電を統合しています。北欧の事業者では、周波数制御を強化するため、水力発電と蓄電池を組み合わせています。EUクリーンエネルギーパッケージに基づく法整備により、系統サービス定義が統一され、蓄電池サービスの越境取引が促進されています。規制面の追い風により、2031年までの同地域のCAGRは23.2%が見込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リチウムイオン電池コストの低下

- 再生可能エネルギー統合の義務化

- 送電網の信頼性と回復力へのニーズ

- 有利な政策インセンティブ(IRA、EUネットゼロなど)

- 太陽光+蓄電ハイブリッドPPA及び収益の積み上げ

- データセンター向けマイクログリッドは安定したクリーンな電力を必要とします

- 市場抑制要因

- 重要鉱物のサプライチェーン制約

- 蓄電池の安全性及び火災リスクに関する懸念

- 系統連系待ち行列のボトルネック

- 付帯サービス収益の相殺効果

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 電池化学別

- リチウムイオン電池(LFP、NMC、NCA)

- 鉛蓄電池

- ナトリウム系(NAS、ナトリウムイオン)

- フロー電池(バナジウム、鉄、亜鉛ーブロム)

- その他の新興化学(金属空気電池、固体電池)

- 用途別

- 周波数調整

- エネルギー・アービトラージ/ビルマネジメント

- 負荷シフトとピークシェービング

- 再生可能エネルギーによる時間シフト

- 送配電の遅延

- ブラックスタートおよび系統形成支援

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Tesla

- Fluence

- Sungrow Power Supply

- Contemporary Amperex Technology(CATL)

- Wartsila

- Panasonic

- LG Energy Solution

- Samsung SDI

- BYD

- East Penn

- GS Yuasa

- Clarios

- AES Corporation

- Powin Energy

- Hitachi Energy

- NEC ES(Koch)

- EnerSys

- ESS Tech

- Ambri

- Redflow

- EnerVenue

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日