|

市場調査レポート

商品コード

1906022

医薬品包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Pharmaceutical Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医薬品包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 201 Pages

納期: 2~3営業日

|

概要

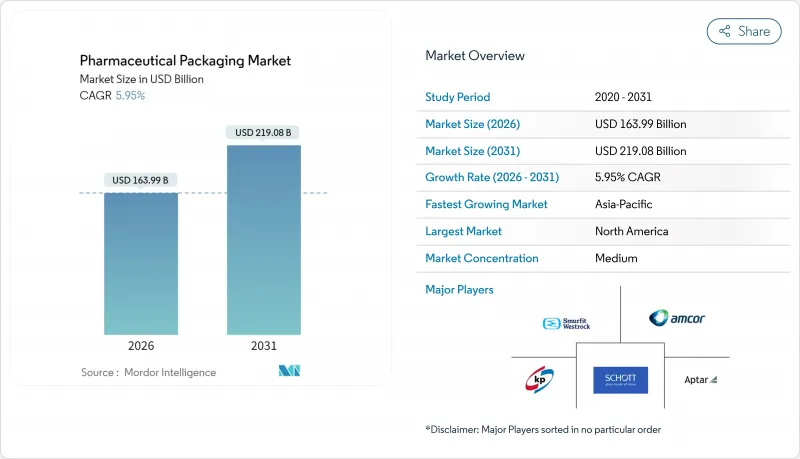

医薬品包装市場は、2025年の1,547億8,000万米ドルから2026年には1,639億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.95%で推移し、2031年までに2,190億8,000万米ドルに達すると予測されております。

今後5年間において、バイオ医薬品への需要増加、世界のトレーサビリティ規制の強化、持続可能性目標の普及が、新たな充填・包装ライン、高バリア性材料、循環型対応設計への資本投資を継続的に促進する見込みです。遺伝子治療や細胞治療が商業規模に達するにつれ、小規模で個別化された治療バッチに対応する柔軟な包装容量への需要が拡大すると予想されます。北米はDSCSA(医薬品流通安全法)に基づくシリアル化推進により最大の地域貢献度を維持する一方、アジア太平洋地域は8.96%という高いCAGRを示しており、これは国内医薬品生産の増加と医療保険適用範囲の拡大を反映しています。材料戦略は流動的です:プラスチックが依然主流であるもの、EUと米国のPFAS規制施行が迫る中、バイオベースポリマー、アルミニウムフリーブリスター、使用済み再生フィルムが試験段階から量産へ急速に移行しています。一方、ポリエチレン、ポリプロピレン、PETの価格変動により利益率は逼迫しており、これにより長期の供給契約や大規模コンバーターによる垂直統合が促進されています。

世界の医薬品包装市場の動向と展望

高齢化と慢性疾患の蔓延

平均年齢の上昇に伴い、長期治療の需要が増加しており、カレンダー式ブリスター包装、大文字ラベル、器用さが低下した患者の服薬遵守を支援する片手で開けられるバイアルなどに対する安定した需要を支えています。ドイツにおける2024年の予防接種計画変更(肺炎球菌ワクチン23%増、髄膜炎菌B型ワクチン52%増)は、高齢者層における予防医療の普及拡大を示しています。包装サプライヤーは、開封記録機能を備え、服薬遵守データを医療チームに送信するコネクテッドパックで対応しています。支払機関が償還を実世界での治療成果と連動させる中、スマートクロージャーやNFC対応カートンの成長はさらに加速すると予想されます。

生物学的製剤および注射剤のパイプライン拡大

プレフィルドシリンジは、自己投与の簡素化、汚染リスクの最小化、充填・仕上げ工程における廃棄物削減を実現するため、新規バイオロジクス製品の核となる存在です。BD社のiDFillシリンジは即時検証を可能にするRFIDを内蔵し、Neopak XtraFlow設計は従来バイアル限定だった高粘度製剤にも対応します。GMP Annex 1の改訂により、洗浄や脱熱原処理工程を省略できる即使用可能なガラスチューブやポリマー容器の需要が加速しており、CDMOは新たなクリーンルームを建設することなく生産能力の拡大が可能となります。

石油由来樹脂の価格変動性

供給障害や不可抗力事象により、2024年6月のPET価格は1.1%上昇し、既に狭いコンバーターマージンをさらに圧迫しました。医薬品受託製造の材料仕様はグレードの迅速な切り替えを制限するため、多くのコンバーターはコスト急騰を吸収するか、長期契約の再交渉を余儀なくされています。段ボール輸送業者も繊維コストの上昇に直面しており、2025年1月にはトン当たり70米ドルの値上げが発表されています。

セグメント分析

2025年、プラスチックは医薬品包装市場シェアの45.05%を維持しました。これは主に、コストとバリア性のバランスに優れたHDPEボトル、PPキャップ、PETブリスターが牽引しています。しかしながら、ブランドオーナーが循環性目標を追求する中、セグメントの成長は鈍化傾向にあります。プラスチック業界内では、耐破損性に優れた環状オレフィン系素材の選択肢により、PP製注射器の医薬品包装市場規模が着実に拡大しています。ガラスは光・湿気に敏感な生物学的製剤において依然として不可欠です。重量や破損リスクが高いにもかかわらず、第一種ホウケイ酸ガラスバイアルは細胞毒性充填剤市場を独占しています。金属はエアゾール剤や埋め込み型医療機器においてニッチな役割を担っています。

バイオ由来樹脂、再生PET中バリア性ウェブ、紙製ピルボトル(例:アレゲニー・ヘルス・ネットワークのタリーチューブ試験導入)への注目が高まっています。開発者は市場投入前に保存期間の保証、抽出物プロファイル、ライン切り替えコストを慎重に検討しますが、早期導入企業は持続可能性評価をベンダー監査に組み込む病院からの調達入札を勝ち取るケースが多く見られます。

地域別分析

2025年時点で、北米は医薬品包装市場シェアの35.01%を占めております。これは、バイオ医薬品への多額の投資と、高度なDSCSAシリアル化義務化が主な要因です。米国メーカー単独でも2025年までに新規充填・仕上げ工場およびAPIプラントに1,600億米ドルを投資する動向があり、この動向が滅菌可能ポリマー、即使用可能なガラス容器、大容量コールドチェーン輸送容器の需要を牽引しています。同地域ではまた、ライン速度で100マイクロメートル未満の微粒子をスキャンするAIビジョンシステムの試験運用が進められており、リコールリスクの低減とブランド信頼性の強化に寄与しています。

欧州では、野心的な持続可能性規制とエネルギーコスト圧力とのバランスが図られています。2030年までにあらゆる包装形態のリサイクルを義務付ける「包装および包装廃棄物規制」の施行を控え、単一素材のブリスター包装や紙製ピルボトルへの関心が高まっています。ドイツの医薬品生産高は2024年に1.5%減少しましたが、mRNA療法や遺伝子治療など超低温包装を必要とする研究開発パイプラインは依然として豊富です。2026年に施行されるPFAS規制により材料の再認証が義務付けられ、フッ素フリーバリアフィルムを供給する企業には先行者優位性が生まれます。

アジア太平洋地域は2031年までCAGR8.73%と最も高い伸びを示します。中国とインドにおけるCDMO(医薬品受託開発製造)の拡大、公的医療保険の適用範囲拡大が牽引役です。現地規制当局は無菌基準をICH(国際薬品規制会議)およびPIC/S(薬品規制調和に関する国際会議)ガイドラインに整合させ、包装工場に対しISO 5レベルのバリア性能と全ラインシリアル化の導入を推進しています。しかしながら、同地域は地政学的な逆風にも直面しております。中国の改正スパイ防止法により、追跡システム技術移転が複雑化し、多国籍企業はASEAN市場への調達先分散を進めております。精密成形技術で知られる日本のコンバーター企業は、世界のブランドが単一国依存を回避する動きを受け、COP製注射器の輸出受注を獲得しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と慢性疾患の蔓延

- バイオ医薬品および注射剤パイプラインの拡大

- 持続可能性を重視した材料置換

- デジタルトレーサビリティ義務化(例:DSCSA、EU-FMD)

- AI搭載型適応充填・仕上げライン

- 郵送対応パッケージを必要とする在宅/分散型試験の増加

- 市場抑制要因

- 石油由来樹脂の価格変動性

- 資本集約的な無菌性およびバリデーション要件

- EUおよび米国におけるPFAS/フッ素樹脂規制の懸念

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 素材別

- プラスチック

- HDPE

- LDPEおよびLLDPE

- PET

- その他のプラスチック製品

- ガラス

- タイプIホウケイ酸ガラス

- タイプII処理ソーダライム

- タイプIIIソーダライム

- 金属

- 紙および板紙

- バイオポリマーおよびその他の材料

- プラスチック

- 包装レベル別

- 一次包装

- ボトル

- プレフィルドシリンジ

- バイアルおよびアンプル

- ブリスター包装

- 二次包装

- カートンおよびスリーブ

- ラベルおよび挿入物

- 三次包装

- 段ボール輸送容器

- パレットおよび保護システム

- 一次包装

- 製品タイプ別

- ボトル

- プレフィルドシリンジ

- バイアルおよびアンプル

- ブリスター包装

- キャップおよびクロージャー

- チューブおよびパウチ

- その他の製品タイプ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Gerresheimer AG

- Schott AG

- West Pharmaceutical Services Inc.

- AptarGroup Inc.

- Smurfit WestRock

- Becton, Dickinson & Company

- Catalent Inc.

- CCL Industries Inc.

- Klockner Pentaplast Group

- Nipro Corporation

- Vetter Pharma International GmbH

- McKesson Corporation

- FlexiTuff International Ltd.

- W. L. Gore & Associates Inc.

- Stevanato Group

- Corning Incorporated

- Owen-Illinois Inc.

- SGD Pharma