|

市場調査レポート

商品コード

1906003

欧州の化粧品包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe Cosmetic Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の化粧品包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

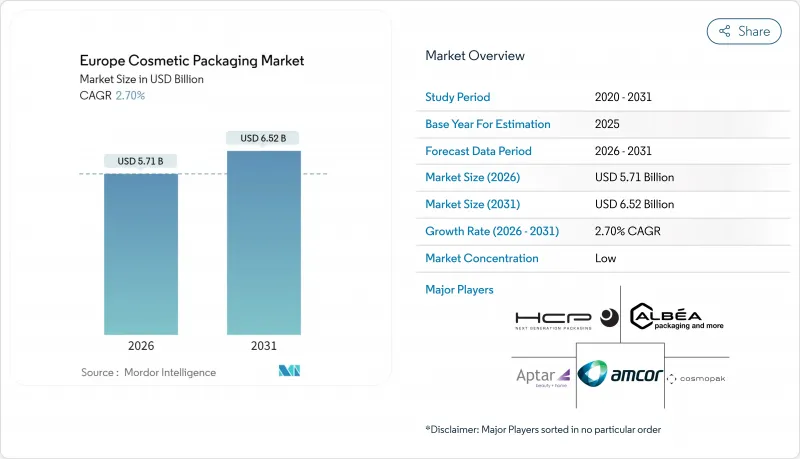

欧州の化粧品包装市場規模は、2026年に57億1,000万米ドルと推定されております。

これは2025年の55億6,000万米ドルから成長した数値であり、2031年には65億2,000万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR2.7%で成長する見込みです。

EU包装・包装廃棄物規制により、リサイクル可能な形態への転換が義務付けられ、最低再生材含有率の基準が導入され、単一素材および詰め替え可能なソリューションへの移行が加速される中、緩やかな売上高成長は広範な構造変化を覆い隠しています。需要パターンは、Eコマースの履行要件、ミニマルな美学を好む若年層の消費者基盤、製品の真正性を認証し行動データを収集するスマート機能の急速な統合によっても形成されています。規模の経済が材料革新、AI搭載設計ツール、使用済み製品回収インフラの資金調達において重要となる中、競合は激化しています。再生PETのサプライチェーンにおけるボトルネックやバイオベースポリマーのコストプレミアムは市場見通しを抑制する一方、垂直統合型企業や専門企業にとって新たなビジネスチャンスを生み出しています。

欧州の化粧品包装市場の動向と洞察

詰め替え式・再利用可能なフォーマットの急増

主要欧州市場において、ブランドが高級感ある美学と低炭素フットプリントを実証する中、詰め替えソリューションの売上は62%増加しました。ルムソンのXTAGエアレスシステムは、従来の形式と比較して38%のCO2削減を実現しながら、高級感ある外観と質感を維持しています。クラランスはアルベア社と共同で初の詰め替え可能なジャーを導入し、高級ブランドにおける主流採用の兆しを示しました。消費者の意識も支持的で、64%が詰め替え製品を妥協案ではなく真に環境に優しい製品と認識しています。技術的革新として、FASTEN BV社の再生ポリプロピレン製ジャーは積み重ね可能なインサートにより材料使用量を70%削減。リフィルモデルは継続的な収益源を生み出し、直接的な接触頻度を高めることでブランドロイヤルティを強化します。

包装および包装廃棄物規制(PPWR)の推進

2024年12月に最終採択された包装および包装廃棄物規制(PPWR)は、2030年までに100%リサイクル可能な包装と最低限の使用済み再生材含有率を義務付ける目標を導入しました。コスメティックス・欧州は、統一された規則によるコスト削減の機会を認めつつも、視覚的な差別化に影響を与える可能性のある創造性の制限について懸念を表明しました。ミニチュア化粧品ボトルの禁止により、店頭での存在感を再構築するデザイン変更が迫られています。実施コストは大手企業に有利に働き、クアドパックとテクセンの合併に見られるような業界再編を促進します。調和された拡大生産者責任制度は規制の断片化を軽減しますが、EU域外の異なる規則を管理する世界のブランドにとっては複雑さが増します。

バイオベースポリマーの高コスト差

ポリ乳酸やバイオPETの価格は、原油価格の上昇にもかかわらず、化石由来の同等品より30~50%高く、規模の経済を活かせない中小ブランドは参入が困難です。欧州のバイオポリマー世界生産シェアは、アジアの生産能力拡大により13%から10%に低下しました。原料制約も変動要因となっており、砂糖や澱粉作物は食糧市場と競合するためです。また、バイオベースグレードにはバリアコーティングや安定剤が必要な場合があり、リサイクル工程を複雑化させるため、再配合コストも増加しています。その結果、多くのコンバーターは、PPWR義務を低コストで達成するため、バイオ原料よりも再生材含有率戦略を優先しています。

セグメント分析

プラスチック容器は、汎用性、透明性、低単価を背景に、2025年時点で欧州の化粧品包装市場の61.78%を占めました。一方、生分解性・堆肥化可能な選択肢は、現時点では規模が小さいもの、技術進歩と規制の追い風(2028年施行のPPWR産業用堆肥化規定に基づく)を反映し、2031年までCAGR4.42%で拡大が見込まれます。このセグメントは、耐衝撃性を損なわずに薄肉化を実現する射出延伸ブロー成形への投資効果を継続的に享受しています。しかしながら、樹脂の構成比は変化しつつあります。マスバランス方式のバイオPETや機械的再生PETが店頭での存在感を高めており、特に適度な価格プレミアムを受け入れる高級スキンケア製品ラインで採用が進んでいます。ガラスは高級感のイメージから香水や高級美容液分野で確固たる地位を維持している一方、アルミニウム容器は無限にリサイクル可能な特性から固形ヘアケアバーで支持を集めています。

プラスチックは規模の優位性を維持しているもの、主要コンバーター各社は材料循環性に焦点を当てた研究開発予算を発表しています。AINIA社の穀物由来バイオチューブは、食品グレード原料を用いた商業的実現可能性を示し、堆肥化要件にも対応しています。多層バリア材は、アルベア社のポリプロピレン製口紅ケースのような単一素材ソリューションに徐々に置き換わりつつあります。材料選定において性能と廃棄時の環境影響のバランスが重視される中、バイオベース素材の直接代替品やクローズドループ樹脂認証を確立したコンバーター企業がシェアを獲得する見込みです。

ボトルとジャーは2025年収益の36.10%を占めましたが、流通チャネルがオンラインへ移行する中、フレキシブルパウチとサシェは2031年までにCAGR5.02%で拡大が見込まれます。スタンドアップパウチは硬質PET容器と比較して最大70%の軽量化を実現し、輸送時の排出量と配送コストを削減します。小袋のマルチパックは分量管理と省スペース性を兼ね備え、デジタルフルフィルメント拠点にとって魅力的な特性です。チューブは精密計量ノズルにより、カラー化粧品や日焼け止め製品の中核プラットフォームであり続けています。キャップやアプリケーターはリサイクル性を高める単一ポリマー設計へ移行しており、アルベア社のポリプロピレン製「Breizhstick」がその実例です。

従来は低価格ラインに限定されていたフレキシブル構造も、高精細フレキソ印刷や高級ナイトマスクに適したアルミフリーガスバリアを採用。コンバーターは限定版インフルエンサーコラボに対応した小ロット生産向けにデジタル印刷を推進。折り畳みカートンはギフト用途で存在感を維持しつつ、軽量化とプラスチック窓の廃止が進みます。ポートフォリオ管理者は保護性(剛性)とラストマイル配送時の負荷のトレードオフを評価し、仮想落下試験による最適化を図ります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 詰め替え式・再利用可能な容器の急増

- EU包装・包装廃棄物規制(PPWR)の推進

- 電子商取引主導による保護・美観需要

- 原産地証明および偽造防止のためのスマート/コネクテッド包装

- ジェネレーションZのミニマルで単一素材のデザインの嗜好

- AIを活用した設計最適化による市場投入期間の短縮

- 市場抑制要因

- バイオベースポリマーの高コスト差

- EU域内における再生PET(rPET)供給不足

- 国レベルでのグリーン税制の分断

- グリーンウォッシュ訴訟によるブランドリスク

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 素材タイプ別

- プラスチック

- ガラス

- 金属

- 紙および板紙

- 生分解性/堆肥化可能

- 製品タイプ別

- ボトル・ジャー

- チューブ・スティック

- 折り畳み式カートン

- ポンプ、ディスペンサー、スポイト

- キャップ、クロージャー、アプリケーター

- フレキシブルパウチおよびサシェ

- 化粧品タイプ別

- スキンケア

- ヘアケア

- カラー化粧品

- フレグランス

- その他の化粧品タイプ

- 流通チャネル別

- 直接販売チャネル

- 間接販売チャネル

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Albea SA

- AptarGroup Inc.

- Amcor Plc

- Silgan Holdings Inc.

- Gerresheimer AG

- Quadpack Industries, S.A.

- Berlin Packaging L.L.C.

- International Paper Company

- Smurfit WestRock

- Hcp Packaging Co., Ltd.

- Coverpla S.A.S

- Cosmopak USA LLC

- Huhtamaki Oyj

- Graham Packaging Company

- Mondi Group

- Sealed Air Corporation

- Rexam Plc(Ball Corporation)

- Raepak Ltd.

- Stoelzle Glass Group