北米の燃料添加剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Fuel Additives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1905983

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

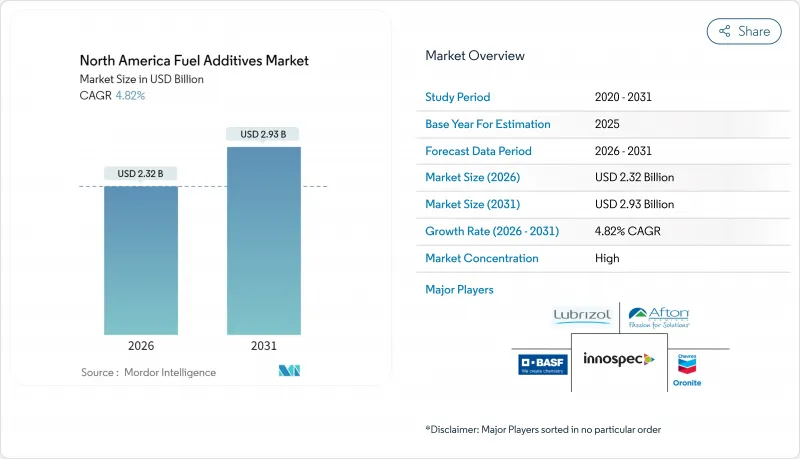

北米の燃料添加剤市場は、2025年の22億1,000万米ドルから2026年には23億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR 4.82%で推移し、2031年までに29億3,000万米ドルに達すると予測されております。

現在の成長は、硫黄削減規制の強化、老朽化した内燃機関車両の耐久性ニーズ、再生可能燃料の主流供給開始に伴いガソリン・ディーゼル両エンジンの効率維持が必要であることに支えられています。ガソリン直噴(GDI)エンジンは従来型のポート噴射プラットフォームよりも汚れやすいため、堆積物抑制化学品が主流となっています。一方、精製業者が芳香族化合物の急増なしにエンジン圧縮比の向上を図る中、オクタン価向上型ノック防止剤が最も急速に普及しています。商用ディーゼルユーザーは、超低硫黄ディーゼル(ULSD)の欠点を補う潤滑性向上剤およびセタン価向上剤の需要を押し上げています。サプライヤーは、製油所出荷時よりも利益率の高いアフターマーケットチャネルからもさらなる恩恵を受けています。バッテリー式電気自動車(BEV)の普及が進む中でも、液体燃料市場は従来型乗用車、大型商用車、船舶用燃料、持続可能な航空燃料用途に引き続き供給されているため、北米の燃料添加剤市場は拡大を続けています。

北米の燃料添加剤市場の動向と洞察

厳格なTier-3規制およびECA硫黄制限

Tier-3ガソリンの硫黄含有量上限10ppmおよび排出規制海域(ECA)の船舶燃料要件0.1%硫黄は、添加剤需要を恒久的に再設定しました。製油所は、失われた潤滑性を補い、オクタン価を維持し、堆積物を分散させ、腐食を防ぐ多機能添加剤パッケージに依存しています。カリフォルニア州では、先進クリーンカーII(Advanced Clean Cars II)枠組みにより低硫黄規制が2035年まで延長され、コンプライアンスコストがさらに上昇しています。同時に、ターミナルオペレーターは低硫黄燃料貯蔵期における微生物汚染を防止する殺菌剤を採用しています。これらの累積的効果により、北米の燃料添加剤市場全体で処理率が構造的に上昇し、ベースラインとなるガソリン・ディーゼルの処理量が横ばい状態でも、添加剤の需要量は堅調に推移しています。

ULSDおよびGDIの清浄性基準の加速

ULSDは天然の潤滑性が低く、GDIエンジンはポートシステムに比べ吸気弁堆積物を10倍の速度で生成します。この相乗効果により、高温焼付に耐性を持つポリイソブチルアミンやポリエーテルアミン混合物などの洗浄剤化学技術が急速に革新されています。EPA Tier 3排出規制により、自動車メーカーは触媒効率の維持が義務付けられていますが、コークス化が増加するとこれが損なわれます。同時に、水素化再生可能ディーゼルの普及拡大により、従来の石油系分画では生じなかった潤滑性の格差が生じています。これらの要因が相まって、北米の燃料添加剤市場における洗浄剤、潤滑性向上剤、セタン価向上剤の機能範囲と収益機会が拡大しています。

BEV普及による液体燃料市場の縮小

予測によれば、人口密集地域では2030年までに新車販売の半数が電気自動車となる見込みです。EVが1台増加するごとにガソリン需要が恒久的に置き換えられ、北米の燃料添加剤市場の潜在規模は徐々に縮小します。宅配便や市営バスがバッテリープラットフォームを試験導入するにつれ、ディーゼルの防御的優位性は損なわれ、高稼働率の商業顧客向け従来型添加剤の販売は減少傾向にあります。サプライヤーは、電化への障壁が依然として大きい航空、船舶、産業分野への転換で対応しています。

セグメント分析

デポジットコントロールパッケージは北米の燃料添加剤市場シェアの33.02%を占めました。ポリエーテルアミン及びポリイソブチレンサクシニミドを基にした多機能洗浄剤は、現代のGDIプラットフォームで増殖するバルブ、インジェクター、燃焼室の堆積物を除去します。高圧縮エンジンはオクタン価需要を促進し、ノッキング防止剤の販売を2031年までCAGR5.28%で押し上げる見込みです。

低温流動性改良剤は、カナダ及び米国北部諸州において-10°F(約-23℃)以下の環境でもディーゼル燃料の作動性を維持します。一方、セタン価向上剤、潤滑性向上剤、腐食防止剤は、芳香族炭化水素や硫黄含有量が低い再生可能ディーゼル混合燃料において新たな重要性を帯びています。サプライヤーはこれらの化学物質を単一パッケージに統合する傾向を強めており、精製業者は処理コストを削減しつつASTM、EPA、カナダ運輸省の規格を満たすことが可能となります。検証要件の高まりにより、少数の技術保有企業に交渉力が集中する一方、バイオディーゼル安定剤や高引火点船舶用添加剤といったサブセグメントでは専門企業が存在感を示し、北米の燃料添加剤市場内の競争が継続しています。

北米の燃料添加剤レポートは、製品タイプ(デポジットコントロール、セタン価向上剤、潤滑性添加剤、酸化防止剤、防食剤、低温流動性向上剤、ノッキング防止剤、その他製品タイプ)、用途(ディーゼル、ガソリン、ジェット燃料、その他用途)、地域(米国、カナダ、メキシコ)別に分類されています。市場予測は金額ベース(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳格なTier-3およびECA硫黄規制

- ULSDおよびGDIの清浄化基準の加速化

- 老朽化した車両群からのアフターマーケット需要の増加

- ドロップイン型再生可能ディーゼルおよびSAFの互換性ニーズ

- SCR/DEF搭載オフハイウェイ車両の改造ブーム

- 市場抑制要因

- BEVの普及による液体燃料需要の減少

- 高い検証コストと処理率のR&D費用

- 特殊化学品のサプライチェーンにおける供給網の混乱

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- デポジットコントロール

- セタン価向上剤

- 潤滑性添加剤

- 酸化防止剤

- 防食剤

- 低温流動性改良剤

- ノック防止剤

- その他の製品タイプ

- 用途別

- ディーゼル

- ガソリン

- ジェット燃料

- その他の用途

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- AFTON CHEMICAL

- Baker Hughes Company

- BASF

- Chevron Oronite Company LLC

- Clariant AG

- Croda International Plc

- Dorf Ketal Chemicals

- Evonik Industries AG

- Exxon Mobil Corporation

- Infineum International Limited

- Innospec

- LANXESS AG

- Shell plc

- The Lubrizol Corporation

- TotalEnergies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日