|

市場調査レポート

商品コード

1852200

CRISPR技術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)CRISPR Technology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| CRISPR技術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年09月18日

発行: Mordor Intelligence

ページ情報: 英文 114 Pages

納期: 2~3営業日

|

概要

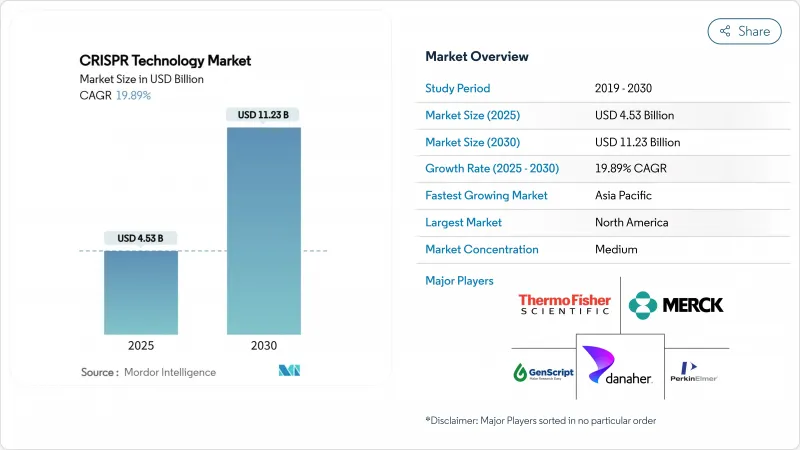

CRISPR技術の市場規模は2025年に45億3,000万米ドルで、CAGR 19.89%を反映して2030年には112億3,000万米ドルに達すると予測されています。

B-サラセミアと鎌状赤血球症に対する初のCRISPR療法であるCASGEVYが2023年12月にFDAから認可されたことを受けて急成長します。プライム編集の臨床試験で良好なヒトデータが報告され、試薬コストの低下によりユーザー基盤が拡大したため、資本流入が続いています。リジェネロン社によるマンモス・バイオサイエンシズ社への資本参加など、デリバリー・ノウハウの統合が進む一方、米国、英国、中国、オーストラリアでは公的なバイオエコノミー・イニシアチブが川下製造を支援しています。CRISPR技術市場は、より明確な規制ガイダンスと、血液学、腫瘍学、神経学、農業などの使用事例にまたがるパイプラインの成長から利益を得ています。

世界のCRISPR技術市場の動向と洞察

遺伝性疾患の臨床パイプラインの拡大

世界中で40以上のCRISPRベースの医薬品が臨床試験中です。CASGEVYは初年度売上2億米ドルを達成し、重篤な血液疾患に対するプレミアム価格モデルを検証しました。Prime-editingは、2025年のファースト・イン・ヒト試験において、慢性肉芽腫性疾患において重大な安全性の問題を生じることなく機能的な免疫回復を達成しました。FDAの2024年1月のガイダンスにより、生物学的分布とオフターゲット試験への期待が明確化され、規制上の不確実性が短縮されました。初期の肺細胞試験で嚢胞性線維症の60%の変異が修正され、呼吸器系の見通しが拡大。がん領域と眼科領域をターゲットとしたいくつかのプログラムは、編集の専門知識と資本力のある製薬会社との提携に支えられ、現在患者を登録中です。

生体内CRISPR治療のための戦略的製薬・バイオテクノロジー提携

リジェネロン社がマンモス・バイオサイエンシズ社に支払った9,500万米ドルの契約一時金は、送達のボトルネックを解決するための資本共有の例です。サノフィとスクライブ・セラピューティクスとの提携は、神経学的ターゲットに適したコンパクトなCas酵素のマイルストーンとして12億米ドルを支払う。CRISPR Therapeutics社とCapsida社はALSに対するAAVベクターの開発で提携。ダナハーはInnovative Genomics InstituteのBeacon for CRISPR Curesに資金を提供し、製造パイプラインの産業化を目指しています。これらの提携は、デリバリー、レギュラトリー、GMPの能力を組み合わせ、CRISPR技術市場全体の臨床スケジュールを早めています。

規制当局の厳しい審査と進化するコンプライアンスの枠組み

FDAは現在、ヒト試験においてゲノムワイドなオフターゲット・プロファイリングと長期モニタリングを要求しており、タイムラインと予算を拡大しています。EMAは、同一ではないが並行したデータセットを義務付けており、開発者は地域ごとに申請書を作成することを余儀なくされています。米国の環境対策ツールは、EPA、USDA、FDAを満足させなければならず、人工微生物の実地試験承認を複雑にしています。大企業は社内にコンプライアンスチームを作るが、新興企業は専門のCROに委託するため、CRISPR技術市場全体の運営コストが上昇します。省庁間の調和が進むまで、中小企業は臨床規模や商業規模に到達するための高い資本ハードルに直面します。

セグメント分析

キット・試薬は、2024年の売上高の43.23%を占めました。これは、ガイドRNA、ヌクレアーゼ、デリバリーミックスなど、すべての実験に使用される必須消耗品を反映したものです。このセグメントは、研究資金サイクルを円滑にする定期的な売上を提供します。デザインツール/ソフトウェアは、実験計画を簡素化するAI支援プラットフォームに後押しされ、CAGR 21.34%で最も急成長しているカテゴリーです。酵素は、忠実度を向上させた変異体が毎年発売され、安定した需要を維持しています。一方、カスタムガイドRNAカタログは、精密治療のニーズを満たすために拡大しています。CRISPRライブラリーは創薬におけるプールスクリーニングをサポートし、その他の特殊なデリバリー試薬は組織特有の課題に対応します。

2019-2024年の過去の成長では消耗品の拡大が強調されていたが、2025-2030年の展望ではクラウドデザイン、ラボの自動化、試薬のフルフィルメントをバンドルした統合プラットフォームに焦点が当てられています。ベンダーは単体製品のスペックよりもワークフローのパフォーマンスで差別化を図る。キット&試薬のCRISPR技術市場規模は、2030年までに54億米ドルを超え、総売上の約48%に相当すると予測されています。バンドルサブスクリプションは、顧客を単一ベンダーのエコシステムに固定し、コモディティ圧力にもかかわらずマージンを維持します。

キット&試薬セグメントは、2024-2029年の予測期間中に約21%という高い成長率を示すと予測されています。この成長加速の背景には、研究開発活動の活発化と、さまざまな用途におけるCRISPR技術の認知度向上があります。このセグメントの拡大は、遺伝子改変実験のための革新的ツールやCRISPR遺伝子編集キットの広範な存在によって支えられており、ゲノム編集ソリューションに対するニーズの高まりを満たしています。遺伝子編集プロセスの効率を高める包括的なCRISPRキットの開発も、このセグメントの急成長に寄与しています。さらに、CRISPRキットと試薬のポートフォリオを拡大するために、複数の企業が新製品の上市や戦略的提携に積極的に取り組んでおり、このセグメントの例外的な成長軌道を後押ししています。

地域分析

北米は2024年の売上高の42.56%を占め、成熟したベンチャー資金、有利な償還、臨床投資のリスクを軽減する明確なFDAガイダンスが牽引しました。ボストン、サンフランシスコ、サンディエゴは、CRISPR Therapeutics、Editas Medicine、Beam Therapeuticsが複数の適応症を持つパイプラインを運営するエコシステムの中心です。2025年国家バイオテクノロジー推進法は、GMP能力に対する税額控除を拡大し、国内サプライチェーンを強化し、地域の優位性を確固たるものにしています。

アジア太平洋は2030年までのCAGRが20.34%で最も急成長している地域であり、中国の数十億米ドル規模の合成生物学パークと遺伝子編集作物に対する規制緩和に牽引されています。オーストラリアのロードマップは、2040年までに300億豪ドルの価値を見込んでおり、産業用酵素に資金を提供しています。インドの委託研究部門は、コスト優位性と熟練労働力を活用して創薬アウトソーシングを獲得し、CRISPR技術市場への地域参入を拡大しています。

欧州は、規制に関する深い専門知識と手厚い公的助成金によって影響力を維持しています。英国の1億英ポンドのエンジニアリング・バイオロジーは発酵ハブに資金を提供し、EUが支援するSYNBEEアクセラレーターは25カ国にまたがり、食品および環境編集分野の新興企業を育成しています。EMAのガイドラインはゲノム編集の申請を標準化し、厳しいデータ要求にもかかわらず予測可能性を提供します。EU中東部の加盟国は、気候変動に強い小麦やトウモロコシの農業試験を行っており、これはCRISPR技術市場への応用が大陸全体に広がっていることを反映しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 遺伝性疾患の臨床パイプラインの拡大

- アグリバイオ遺伝子組換え作物の承認急増

- ゲノム編集コストの低下とツールの民主化

- 生体内CRISPR治療のための戦略的製薬・バイオテクノロジー提携

- AIによる機能ゲノミクス発見の加速

- 合成生物学のスケールアップを支援する政府のバイオエコノミープログラム

- 市場抑制要因

- 厳しい規制の監視と進化するコンプライアンスの枠組み

- 生殖細胞系列の編集をめぐる未解決の倫理的懸念

- 複雑な知的財産の状況と訴訟リスク

- 生体内編集の限られたデリバリー手段

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 酵素

- キットおよび試薬

- RNAガイド

- CRISPRライブラリー

- 設計ツール/ソフトウェア

- その他の製品

- サービス別

- gRNAデザイン&合成

- 細胞株工学

- 動物モデル作製

- CRISPRスクリーニングサービス

- その他のサービス

- 技術別

- CRISPR/Cas9

- CRISPR/Cas12

- CRISPR/Cas13

- ベース編集

- プライム編集

- その他の技術

- 用途別

- バイオメディカル

- 農業

- 産業バイオテクノロジー

- 環境・合成生物学

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・政府研究機関

- 受託研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific

- Merck KGaA

- Danaher(IDT)

- Agilent Technologies

- GenScript

- PerkinElmer(Horizon Discovery)

- New England Biolabs

- Cellecta

- Origene Technologies

- Synthego

- CRISPR Therapeutics

- Editas Medicine

- Intellia Therapeutics

- Caribou Biosciences

- Beam Therapeutics

- Sangamo Therapeutics

- Precision Biosciences

- ERS Genomics

- Takara Bio

- Integrated Micro-Biome Therapeutics