|

市場調査レポート

商品コード

1939732

開閉装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Switchgear - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 開閉装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

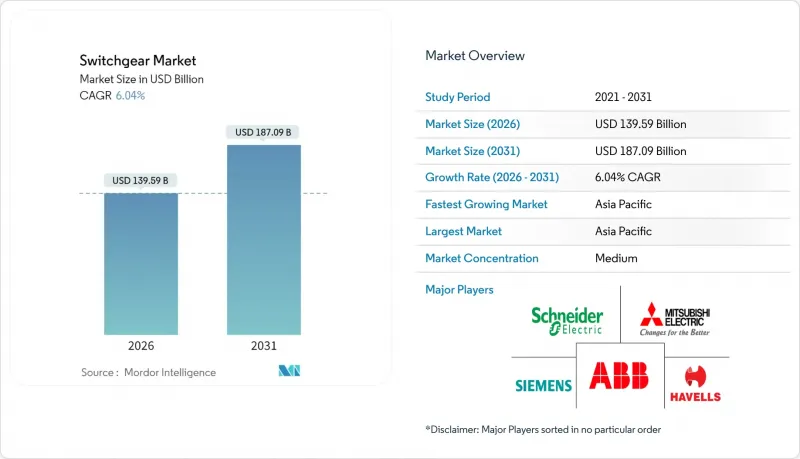

開閉装置市場は2025年に1,316億4,000万米ドルと評価され、2026年の1,395億9,000万米ドルから2031年までに1,870億9,000万米ドルに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは6.04%と推計されております。

インドおよび米国における送電網近代化への資金投入、欧州連合のフロンガス段階的廃止、ハイパースケールデータセンターの建設が、先進的な低圧・中電圧・高圧機器の需要を牽引する主要な要因です。電力会社は信頼性と環境規制を満たすため、デジタル化およびSF6フリープラットフォームへの資本支出を加速させています。一方、産業・商業ユーザーはライフサイクルコストを低減するコンパクトでセンサーを豊富に搭載した機器を指定しています。部品不足(特に真空遮断器)によるリードタイムの長期化が、垂直統合と複数調達先確保を促進しています。銅および方向性鋼板市場におけるマクロ経済的な変動は低電圧OEMの利益率を圧迫していますが、特殊な高電圧プロジェクトにおける価格弾力性が収益性を支えています。技術的差別化、現地生産、サイバーセキュリティ認証が入札成功を左右するため、競争の激しさは中程度に留まっています。

世界の開閉装置市場の動向と洞察

北米および欧州におけるデータセンター向け中圧屋内開閉装置の需要拡大

ハイパースケール事業者による10~50MW規模のキャンパス設計が増加しており、複数の中電圧給電ライン、冗長バスセクション、高速転送スキームが求められています。人工知能ワークロードの増加に伴いラック密度が上昇し、リアルタイム状態監視機能を備えたコンパクトで遮断容量の高い開閉装置への需要が高まっています。エッジサイトでは調達サイクルが増加し、モジュール式でプラグアンドプレイ対応のアーキテクチャが好まれています。企業のカーボン削減目標により、SF6フリー絶縁材が好まれる傾向が強まり、真空絶縁・固体絶縁プラットフォームの商用化が加速しています。建設プログラムの納期短縮に伴い、垂直統合型供給、デジタルツイン、予知保全を提供するベンダーのシェアが拡大しています。

EUのフロン類段階的廃止がSF6フリーGIS調達を加速

2026年からの欧州新規設置におけるSF6禁止により、代替ガス及び固体絶縁技術が試験段階から主流へと移行します。電力会社は15~20%高い設備投資を容認しますが、サービスコストの低減と資産寿命にわたる規制確実性によって相殺されます。欧州OEMメーカーは世界の製品ラインをエコデザインで標準化し、他地域での将来的な規制に先駆けて輸出市場へ経験を移転します。早期導入企業は運用データを蓄積し、資産管理モデルに反映させることで、既存企業の優位性を強化します。

SF6フリー遮断器の供給不足(リードタイム72週間超)

真空遮断器の製造には複雑な冶金技術とセラミックろう付けが伴い、新規工場の認定には通常3年以上を要します。欧州のフロン規制期限により注文が集中し、納期は72週間を超過する見込みです。電力会社は複数調達先確保、代替定格の承認、プロジェクト延期で対応します。OEMメーカーは買収や合弁事業により供給を内製化し利益率を保護する一方、二線級ブランドは割当確保に苦戦します。

セグメント分析

高圧機器は7.86%という最も高いCAGR見通しを示しましたが、2025年時点では低圧機器が開閉装置市場で42.86%という最大のシェアを維持しています。送電網の増強、国境を越えた相互接続設備、再生可能エネルギー集約ステーションが、220-765kVクラスの投資を支えています。電力会社は同期測定ユニットや状態監視機能を備えたデジタル一次機器を指定し、平均販売価格を押し上げています。低圧パネルは商業建築や住宅サービスアップグレードが主流で価格感応度が高いもの、アークフラッシュ軽減設計などの付加価値型製品は着実に成長しています。国際規格IEC 62271-1の改訂により、従来型高圧ベイにもサイバーセキュリティ対応シリアルインターフェースが義務付けられ、スマート資産への移行が加速しています。

プロジェクト開発者は大規模ポートフォリオ全体で保護哲学を統一し、運用一貫性のために低圧・中圧・高圧アーキテクチャを統合しています。高圧セグメントの高付加価値機能が利益率を拡大し、成熟した低圧設備における数量減を相殺しています。大手OEMメーカーは変圧器、FACTS装置、高圧GISをバンドルし、変電所全体の契約獲得を目指しています。

2025年の売上高に占める空気絶縁設計の割合は67.64%でしたが、環境配慮型の「その他」はEUのSF6禁止を直接反映し、2031年までCAGR13.92%で成長すると予測されています。固体絶縁システムは温室効果ガスの保守作業を不要とし、厳格なESG目標を持つ屋内データセンターや都市型変電所サイトにおいて魅力的です。ハイブリッド型(乾燥空気+真空)アーキテクチャは、設置済みケーブル端子を保持したままコンパクトな設置面積でドロップイン改修を可能にします。GISは、スペースが限られる海洋プラットフォームや地下変電所において依然として不可欠ですが、フッ素ニトリル系混合ガスや圧縮空気がSF6の代替となり得ます。メーカー各社は、高湿度下での結露や部分放電を軽減するため、筐体金属とバリアコーティングの共同開発を進めています。

先行企業は12kVリングメインユニットから245kVGISまで幅広い製品ラインを提供し、電力会社の設備標準化への信頼性を高めています。進化するIEEE C37.60ガイドラインに基づく認証は遮断性能を実証し、欧州を超えた北米・中東のパイロットプログラムへの導入を促進しています。

開閉装置市場レポートは、電圧(低電圧、中電圧、高電圧)、絶縁方式(ガス絶縁開閉装置、空気絶縁開閉装置、その他)、電流タイプ(交流開閉装置、直流開閉装置)、設置場所(屋内、屋外)、エンドユーザー(公益事業、住宅、商業、産業)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。

地域別分析

アジア太平洋地域は2025年に46.20%のシェアで開閉装置市場を牽引し、2031年までCAGR7.92%で成長すると予測されています。中国では500kV超高圧送電回廊および800kV直流プロジェクトが高圧GISを必要としており、インドではRDSS(再生可能エネルギー開発支援制度)資金が11-33kVリングメインユニットおよびリクローザーに充てられています。日本と韓国では、都市部の狭小変電所や洋上風力発電輸出プラットフォーム向けにコンパクトなSF6フリーGISが好まれ、故障予測のための遠隔監視分析技術が採用されています。

欧州はグリーンディール、REPowerEU、2026年フロンガス禁止令により、12-245kV範囲で従来型ガスコンパートメントのエコ設計ソリューションへの置換が促進され、市場規模で第2位を占めます。ドイツでは送配電網料金をデジタル変電所に充当、フランスは63kVメッシュ網を改修、北欧諸国は成熟した風力発電地域向けに66kV洋上ストリングアレイを重視しています。東欧の配電事業者はEU結束基金を活用し、IEC 61850対応機器への飛躍的導入を進めています。

北米では、IIJA補助金、異常気象耐性プログラム、再生可能エネルギークラスターの集積化により、着実な拡大が記録されています。米国は山火事発生リスクの高い回廊沿いの地上設置型変電設備および再閉路装置の交換を優先し、カナダはHV GISを通じて水力発電と陸上風力発電を統合し、メキシコの産業回廊電化は中電圧設備の成長を持続させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米および欧州におけるデータセンター向け中圧屋内開閉装置の需要拡大

- EUのフロン類段階的廃止によりSF6フリーGISの調達加速

- インド配電用開閉装置向け400億米ドル規模のRDSS支出計画(2021-28年度)

- 東アジアにおける洋上風力発電向け66kVアレイケーブル・GISの導入動向

- 米国IIJA補助金によるパッドマウント型送電設備近代化

- GCC鉄道電化が高速直流開閉装置の需要を促進

- 市場抑制要因

- SF6フリー遮断器の供給不足(リードタイム72週間未満)

- 銅およびCRGO価格の変動が低電圧機器メーカーの利益率を圧迫

- アフリカにおける非公式輸出業者による偽造低電圧ユニット

- IEC 61850スマートギアのサイバーセキュリティ準拠コスト

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の激しさ

第5章 市場規模と成長予測

- 電圧別

- 低電圧

- 中電圧

- 高電圧

- 絶縁別

- ガス絶縁開閉装置(GIS)

- 空気絶縁開閉装置(AIS)

- その他

- 現在のタイプ別

- 交流開閉装置

- 直流開閉装置

- 設置別

- 屋内

- 屋外

- エンドユーザー別

- 公益事業

- 住宅

- 商業

- 産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Schneider Electric SE

- Siemens AG

- ABB Ltd

- Mitsubishi Electric Corp.

- Eaton Corp.

- General Electric Co.

- Toshiba Energy Systems & Solutions

- Hitachi Energy Ltd

- Hyundai Electric & Energy Systems

- LS Electric Co.

- NOJA Power Switchgear Pty

- Powell Industries Inc.

- Fuji Electric Co.

- CG Power & Industrial Solutions

- Hubbell Inc.

- Havells India Ltd

- Meidensha Corp.

- ZPUE S.A.

- Orecco Electric Co.

- Switchgear Company NV

- Siemens Energy AG

- Rockwell Automation(Disconnect/Rotary)

- Schneider Energy Automation(EboB)