イオン交換樹脂:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Ion Exchange Resin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852176

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

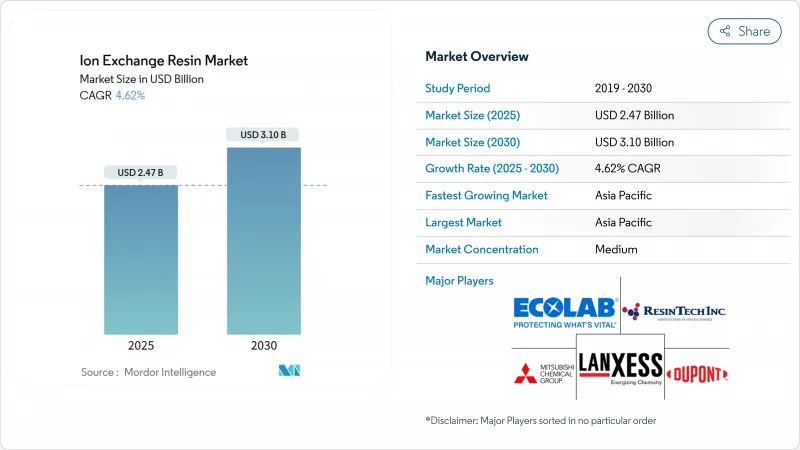

イオン交換樹脂市場規模は2025年に24億7,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは4.62%で、2030年には31億米ドルに達すると予測されます。

需要の伸びは、世界的な水質規制の強化、半導体の急速な生産能力増強、超高純度プロセスストリームを必要とする医薬品生産の拡大に支えられています。規制の複雑化により、エンドユーザーが期待する性能の範囲が拡大し、サプライヤーはイオン選択性の窓が狭く、運転サイクルが長く、再生化学薬品の需要が少ない樹脂を提供するよう求められています。海水淡水化、産業廃水、資源回収プロジェクトにおけるゼロ液体排出(ZLD)システムに対する設備投資は、混合床グレードとキレートグレードに対する二次的な需要を生み出しています。一方、原料コストの変動(特にスチレンモノマーとアクリルモノマー)は、垂直統合型調達へのシフトと、長期的調達戦略を再構築しうるバイオベース代替品の探求に拍車をかけています。これらの要因の総体として、競合は高い競争力を維持し、化学メジャー、設備インテグレーター、地域の専門家がパートナーシップを結び、各地域の仕様に歩調を合わせることを促しています。

世界のイオン交換樹脂市場の動向と洞察

アジア太平洋地域の半導体グレード超純水需要

台湾、韓国、中国本土のチップファブは、ホウ素と微量金属を1兆分の1まで除去するイオン交換床を認定しています。このようなレベルでホウ素を連続的に検出できる2025 Sievers Boron Ultraのような分析装置の採用により、樹脂交換のタイミングが改善され、化学薬品の無駄が削減されました。オルガノ株式会社は、2024年から2026年にかけて、超純水設備投資に1,750億円を計上しており、これには、このような需要を取り込むための樹脂能力のデボトルネックも含まれます。半導体の歩留まり低下は数百万米ドルの機会費用に直結するため、購買決定では樹脂価格の変動よりも実績が重視されます。その結果、イオン交換樹脂市場は、広範な製造業の減速期においても、弾力的な半導体調達から利益を得ており、他地域の景気後退からサプライヤーを絶縁しています。

PFASと重金属排出規制が北米のキレート樹脂を後押し

2024年の米国環境保護庁(EPA)暫定ガイダンスでは、ほとんどのPFASが難分解性有害成分に分類され、飲料水取水口に対して4ng/L未満の除去目標が求められています。自治体や産業排水業者は、短鎖および長鎖PFASに対応した樹脂を用いたイオン交換トレインを試験的に導入し、フィールドスタディではシングルパス運転で90%以上の除去効率が報告されています。ランクセスのLewatit MDS TP 108は、従来のマクロポーラス陰イオン樹脂と比較して破過サイクルを2倍に延長し、使用済み媒体の廃棄制限に準拠しながら、総処理コストを低減します。PFASを超過した場合の規制上の罰則は急速にエスカレートするため、ユーティリティ企業は調達を加速しており、イオン交換樹脂市場は、選択性と運転寿命の延長のために設計された、より利益率の高いキレート化グレードへと向かっています。

揮発性スチレンおよびアクリルモノマー価格

イオン交換樹脂メーカーは、バリューチェーンに影響を及ぼす原料価格、特にスチレンとアクリルモノマー価格の変動による大きなマージン圧力に直面しています。2024年5月には、環境保護庁が有機合成化学製造業に対する排出基準を改正し、モノマー製造業者にコンプライアンス・コストを追加したため、価格がさらに不安定化しました。中国のエバーグリーン・ニューマテリアル・テクノロジー(EVERGREEN NEW MATERIAL TECHNOLOGY)は、原材料を含むファインケミカル生産に14億米ドルを投資し、垂直統合によるサプライチェーンリスクの軽減を目指しています。大手樹脂メーカーは、規模の経済と長期供給契約を活用して変動に対処しているが、中小メーカーはマージンの圧縮や価格の引き上げに直面し、顧客を失い、市場統合が加速するリスクがあります。

セグメント分析

コモディティグレードは、2024年の世界売上高の74%を占める。これは、単価と実績のある再生プロトコルを優先する、自治体の軟水化とボイラー脱塩の需要が定着していることの証です。イオン交換樹脂市場は、インドと東南アジアで進行中の水インフラ整備が牽引しています。サプライヤーは、酸化安定性架橋剤とLewaPlusのようなクラウドベースの設計ツールを統合することで寿命を延ばし、ユーティリティ企業がカラムの在庫を適正化し、塩の使用量を削減できるようにしています。汎用樹脂はその規模にもかかわらず、スチレン価格が高騰するとマージンの圧縮に直面し、生産者はISCC PLUSのようなグリーン認証を求めざるを得なくなります。

スペシャリティ樹脂は、より高い選択性、より低い抽出物、生物学的製剤との適合性が求められる用途に使われるため、2030年までのCAGRは5.3%となり、ベースは小さいもの、イオン交換樹脂市場全体の成長を上回ると思われます。デュポン社が2025年にリリースしたAmberChrom TQ1は、オリゴヌクレオチドの結合能力を倍増させると同時に、連続処理時のカラム圧力損失を半減させ、この動向を裏付けています。プレミアムバイオファーマやマイクロエレクトロニクスのユーザーは、樹脂の安定性がダウンタイムを削減し、規制遵守を保証し、バッチ収率を確保することで、汎用ビーズの3~5倍の価格帯を受け入れています。規制当局の監視がナノグラム/リットルの汚染物質にまで拡大するにつれて、分子インプリントやマクロポーラスキレートグレードの需要が加速し、より広範なイオン交換樹脂市場の収益構成が多様化します。

地域分析

アジア太平洋地域が2024年の収益で36%を占め、CAGR予測では5.4%と最も高いです。中国のエバーグリーン・ニューマテリアルは、地域の樹脂メーカーの原料確保を目的としたスチレン系複合施設に14億米ドルを投入しており、太平洋横断ロジスティクスの混乱からイオン交換樹脂市場を守るサプライチェーンの現地化を示しています。台湾と韓国のチップ鋳造工場は、新しい超純水システムの試運転を続けており、オルガノとピューロライトは、リードタイムを短縮し、原産国調達規則を遵守するために、この地域での製造拠点を拡大する必要に迫られています。インドのRoha新工場は、2027年までに国内生産能力を倍増させる予定で、現地調達比率の要件がいかに世界的なフローパターンを再構築しつつあるかを明確に示しています。

北米は成熟しつつもイノベーション主導の環境であり、環境コンプライアンスと医薬品生産が樹脂仕様を形成しています。マサチューセッツ、ノースカロライナ、ケベックに集積するバイオファーマは、クロマトグラフィーマトリックスに対する持続的な需要を牽引しており、この傾向はデュポンが2025年に北米でAmberChrom TQ1を発売することでさらに強まる。汎用樹脂の販売量は頭打ちになる可能性があるが、この地域は検証された性能に対価を支払う意欲があるため、世界のイオン交換樹脂市場において重要性を増しています。

欧州は依然として規制中心で、化学物質規制と、膜グレードのPFSA需要を高めるグリーン水素インセンティブとのバランスをとっています。EUの使用済み樹脂の埋立制限により、耐用年数を20~30%延長できる高度再生プロトコルの研究開発が活発化し、統合ソリューションプロバイダーのサービス契約収入が増加しています。都市廃水処理指令の継続的な施行と相まって、欧州は比較的控えめな数量シェアにもかかわらず、イオン交換樹脂市場に対して安定した金額加重の影響力を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域の半導体グレード超純水需要

- PFASと重金属排出規制が北米のキレート樹脂を押し上げる

- 中東の海水淡水化とZLDプロジェクトが混合床樹脂の普及を促進

- 欧州の水素電解装置、PFSAイオン交換膜のインセンティブ促進

- ラテンアメリカの砂糖脱色ブームが食品グレード樹脂の需要を押し上げる

- 市場抑制要因

- 揮発性スチレンとアクリルモノマー価格

- バイオベース吸着剤が樹脂の経済性を脅かす

- EUにおける使用済み樹脂の埋め立て規制

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- タイプ別

- 汎用樹脂

- 特殊樹脂

- 最終用途産業別

- 水処理

- 電力

- 食品および飲料

- 医薬品

- 化学処理

- 鉱業・冶金

- その他のエンドユーザー産業

- 用途機能別

- 軟化・脱灰

- 超純水製造

- 重金属除去およびPFAS緩和

- 触媒および分離(非水)

- 砂糖の脱色と食品・飲料の精製

- 貴金属回収と湿式冶金

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Anhui Sanxing Resin Co., Ltd.

- Bio-Rad Laboratories, Inc.

- DOSHION POLYSCIENCE PVT. LTD.

- DuPont

- Ecolab

- Eichrom Technologies, LLC

- IEI

- JACOBI CARBONS GROUP

- LANXESS

- Mitsubishi Chemical Group Corporation

- Polymex

- Pure Resin Co., Ltd.

- ResinTech, Inc.

- Samyang Corporation

- Sunresin New Materials Co.Ltd.

- Suqing Group

- Suzhou bojie resin technology Co.,Ltd

- Thermax Limited

- Xylem

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日