クリティカルケア診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Critical Care Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852172

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

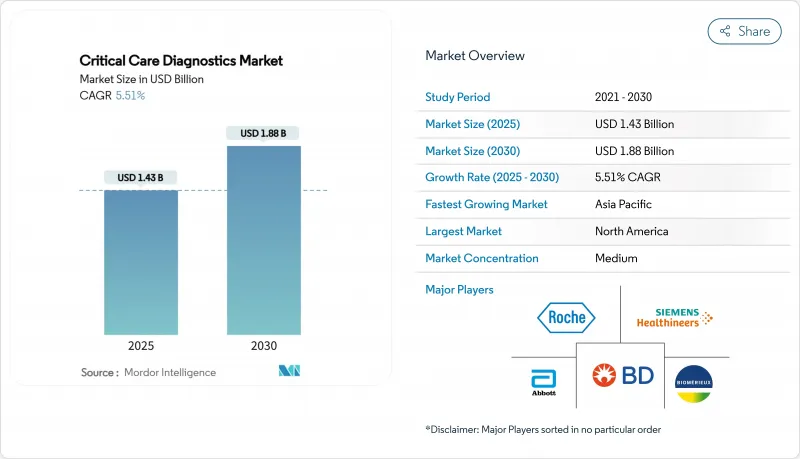

クリティカルケア診断市場規模は2025年に14億3,000万米ドル、2030年には18億8,000万米ドルに達し、CAGR 5.51%で拡大すると予測されています。

集中治療室(ICU)、救急部、移動ICUでの迅速なトリアージに対する需要の高まりにより、ベッドサイド分析装置は病院予算の中心に位置づけられます。敗血症、心血管疾患、急性呼吸器疾患の症例数の増加により、結果を数時間から数十分に短縮する機器に対する購買意欲が高まっています。主要な医療システムのデジタル化プログラムでは、構造化されたデータを電子記録に直接転送し、AIダッシュボードが縦断的なバイオマーカーの動向を実用的なケアパスに変換する分析装置が求められています。アジア太平洋地域の公共インフラの拡張や、超高速の病原体および宿主応答アッセイに特化した新興企業へのプライベート・エクイティ・ファイナンスから資本が流入し続け、競合のダイナミクスが再構築され、機器の買い替えサイクルが活性化されています。

世界のクリティカルケア診断市場の動向と洞察

迅速診断を必要とする重症疾患の負担増

敗血症は毎年170万人以上の米国成人を苦しめており、診断が6時間以上遅れると死亡率が急上昇します。2025年にFDAがMeMed BV宿主反応検査を認可すれば、臨床医は細菌感染とウイルス感染を20分以内に区別できるようになります。高齢化により、すでに複雑になっているICUの登録に多疾患合併症が加わる一方、新興市場では外傷や感染症の負担が増加しています。高感度トロポニン、乳酸、プロカルシトニンを追跡する予測アルゴリズムにより、症状が顕在化する6~12時間前に生理学的低下を警告できるようになり、転帰の改善と資源利用の削減が可能になりました。

急性期医療におけるPOC検査の拡大

ハンドヘルド型カートリッジ分析装置は、これまで45~90分かかっていた検体のシャトリングを不要にします。Nova Biomedical社のStat Profile Prime Plusのような装置は、90μLのキャピラリー血液から11パラメータ・パネルを作成し、血行動態が不安定な患者の検体量を節約します。トロポニン測定法を中央検査室からベッドサイド・プラットフォームに移行した救命救急センターでは、スループット時間が30~40%短縮されたと報告しています。COVID-19危機の際に導入されたポータブル分子ユニットは、現在では救急車に装備され、病院のドアが開く前でも血栓溶解療法や抗生物質療法を開始することができます。

高度診断プラットフォームの高い資本コストと運用コスト

AI対応の血液ガス・ワークステーションは、1台あたり50万米ドル以上の費用がかかります。小規模の地域病院では、検査数量の回収が保証されないため、躊躇してしまいます。サブスクリプションやアウトカムベースの価格設定モデルも登場しているが、理事会はコミットする前に複数年のエビデンスを要求することが多いです。

セグメント分析

血液学検査は、輸血の決定、凝固サーベイランス、感染モニタリングにおける役割を反映し、2024年のクリティカルケア診断市場規模の24.45%を占めました。自動分析装置は現在、60秒以内に完全血球計数を提供し、輸血管理ソフトウェアに直接リンクしています。凝固サブパネルは、血栓形成をリアルタイムで追跡し、外傷蘇生時の標的抗線溶療法の指針となる粘弾性アッセイで拡張されました。

ルーチンおよび特殊化学検査は、早期悪化予測を可能にする高感度トロポニン、プレセプシン、代謝ストレスマーカーをカバーするパネルの拡充に後押しされ、CAGR 7.65%で成長する見込みです。微生物学および分子病原体パネルは、抗生物質スチュワードシップの義務化と連動して進歩し、広域スペクトル薬剤の使用を抑制する1時間未満の感受性プロファイルを提供します。フローサイトメトリーは、移植ICUの免疫抑制された集団のために価値を維持し、免疫タンパク質アッセイは、敗血症のリスク層別化を精緻化する可溶性CD14バリアントで拡大します。これらのシフトを総合すると、単体のパラメータではなく、患者の全体的なスナップショットを提示するマルチプレックス・ダッシュボードに対する臨床医の要求と一致し、統合プラットフォームは調達決定の最前線に位置づけられます。

ポイントオブケア機器は、クリティカルケア診断市場の2024年の売上高の52.56%を占め、ベッドサイドでのターンアラウンドタイムを短縮するために不可欠です。カートリッジ式血液ガス分析装置、ハンドヘルド型グルコース・ケトン測定装置、小型免疫測定装置は、メンテナンスが最小限で済み、高度急性期のワークフローにシームレスに適合するため、購入リストの上位を占めています。

しかし、CAGR 7.78%で拡大すると予測されるAI対応意思決定支援システムは、購入者の期待を再構築しつつあります。ニューラルネットワークを搭載したミドルウェアハブは、縦断的なバイオマーカーデータを継続的に分析し、最大12時間先の有害事象を予測し、プロトコル主導の介入を誘発します。セントラルラボの分析装置は依然としてハイスループットのニーズに応えているが、分散化が進んでいるため、その将来は階層化されたケア設定をサポートするハブ&スポークアーキテクチャにあります。ハイブリッド・クラウド・インフラは、計算需要をオフロードすることで地域病院の参入障壁を下げ、サイバーセキュリティの強化は、患者データの侵害に対する懸念の高まりに対処します。これらの動きを総合すると、ベッドサイドのハードウェアとクラウドのインテリジェンスが連動して動作し、臨床転帰を向上させるテクノロジーミックスが予測されます。

地域分析

北米は2024年の売上高の42.45%を占め、高度なICU病床密度、広範な支払者システム、迅速な機器認可を可能にするFDAの合理化された経路に支えられています。米国の病院は価値ベースの診療報酬に対応するためにAIダッシュボードの統合を続けており、カナダの州入札では分散した医療現場でのカートリッジの相互運用性が重視されています。欧州では、近代化プログラムと高齢化によって重症患者発生率が上昇しているため、旺盛な需要が続いています。ドイツは粘弾性凝固分析装置を指定する外傷ネットワークに資金を提供し、フランスは抗菌剤耐性に取り組むためのマイクロ流体分子プラットフォームに投資しています。英国はコミュニティ診断センターに23億ポンドを投入し、分散型検査へのシフトを示します。

アジア太平洋は2030年までCAGR 6.54%で成長をリードします。中国とインドが数十億米ドルの予算を新たな三次病院と移動式ICUに投入するためです。現地合弁の組立ラインは輸入関税を削減し、中堅病院へのアクセシビリティを拡大します。日本ではAIを活用した敗血症アラートが改良され、韓国ではクラウド接続による地域病院間の心筋トロポニンネットワークが開拓されます。東南アジアでは、ポータブルPCRと血液ガス分析装置が農村部の診療所に導入され、これまで検査サービスから遠ざかっていた人々の健康公平性のギャップを埋める。

中東とアフリカでは、湾岸協力会議諸国における石油資金による病院プロジェクトや、北アフリカにおけるドナー支援による外傷センターが利益をもたらしています。南米では、ブラジルが高い脳血管死亡率に対処するため、CTと血液ガス分析器を備えた移動式脳卒中ユニットを配備し、一桁台半ばの安定した利益を記録しています。これらの地理的な要因が相まって、クリティカルケア診断市場は予測期間中、同期しながらも地域ごとに拡大していくものと思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 迅速診断を必要とする重篤な疾患の負担増

- 急性期医療におけるポイントオブケア検査の拡大

- コネクテッド・ホスピタル・エコシステムへの診断の統合

- 集中治療インフラへの政府投資と民間投資

- 継続的な技術革新による検査スピードと精度の向上

- 早期臨床意思決定を重視するバリューベース医療へのシフト

- 市場抑制要因

- 高度診断プラットフォームの高い資本コストと運用コスト

- クリティカルケア検査室における限られた熟練労働力

- 新規検査に対する規制と償還の不確実性

- コネクテッド診断機器におけるデータセキュリティとプライバシーの懸念

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 検査タイプ別

- フローサイトメトリー

- 血液学検査

- 微生物学・感染症検査

- 凝固検査

- 免疫タンパク質アッセイ

- 一般化学と特殊化学

- その他の検査タイプ

- 技術別

- セントラルラボ分析装置

- ポイント・オブ・ケア機器

- 分子診断(PCR/NGS)

- 免疫測定プラットフォーム

- マイクロ流体&ラボオンチップ

- AIを活用した意思決定支援システム

- エンドユーザー別

- 集中治療室(ICU)

- 緊急救命室(ER)

- 手術室(OR)

- 救急車と移動式ICU

- その他のエンドユーザー

- サンプルタイプ別

- 全血

- 血漿/血清

- ポイント・オブ・ケア毛細管

- 呼吸器分泌物

- その他のサンプルタイプ

- 地理

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott

- F. Hoffmann-La Roche

- Siemens Healthineers

- Danaher(Beckman Coulter & Cepheid)

- bioMerieux

- Sysmex Corporation

- Becton, Dickinson & Company

- Thermo Fisher Scientific

- Bayer AG

- Chembio Diagnostics

- Radiometer Medical

- Instrumentation Laboratory(Werfen)

- Nova Biomedical

- QuidelOrtho

- Werfen Group

- PixCell Medical

- Truvian Health

- EKF Diagnostics

- OptiMedical Systems

- Randox Laboratories

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日