|

市場調査レポート

商品コード

1910443

膨張性塗料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Intumescent Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 膨張性塗料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

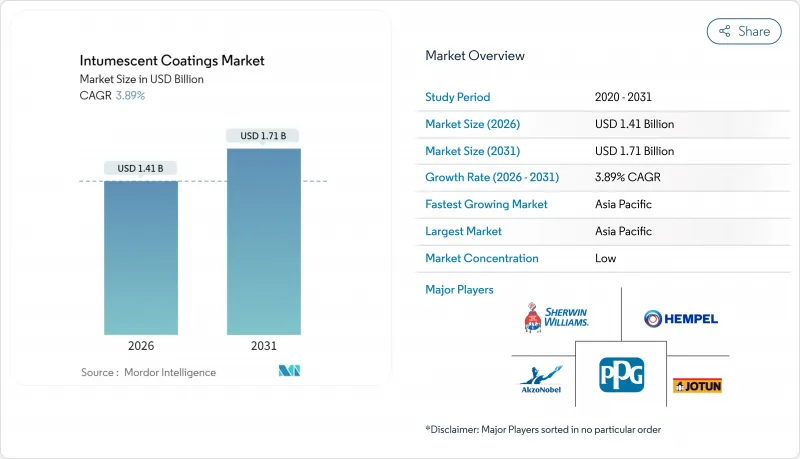

2026年の膨張性塗料市場の規模は14億1,000万米ドルと推定され、2025年の13億6,000万米ドルから成長し、2031年には17億1,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は3.89%となる見込みです。

採用の背景には、世界的に厳格化する防火安全基準、環境に配慮した建材への決定的な移行、そして保護性能を損なわずに構造用鋼材を露出させたいという要望があります。需要の増加は爆発的というより漸進的であり、これは投機的な建設ブームではなく、法規順守サイクルに基づく回復力を示唆する傾向です。水性化学製品は既に収益の40%を占めており、揮発性有機化合物に対する規制強化により、低臭気ソリューションを好む設計者の増加に伴い、この割合は今後も上昇し続ける見込みです。高密度都市、洋上エネルギー拠点、モジュール式工場における防火リスクの事前軽減策への選好が高まっていることは、熱に晒されると断熱性のある炭化層に膨張する薄膜を重視する幅広い使用事例を示しています。耐久性、硬化速度の向上、塗布厚の低減に関する並行した技術革新により製品寿命が延びているため、膨張性塗料市場における収益成長は、純粋な数量増加ではなく、平方フィートあたりの生涯価値の上昇をますます反映する傾向にあります。

世界の膨張性塗料市場の動向と洞察

アジア太平洋地域における高層建築防火基準の加速化

24メートルを超えるタワーに対する新たな要件により、薄膜コーティングはほぼ必須となり、構造重量を追加せずに2時間の保護を提供する製品を開発者に提供しています。中国とインドの認証制度は第三者試験を重視しており、参入障壁を高めると同時に、早期参入者に優位性をもたらしています。したがって、都市部の高層化が進み避難時間が短縮される中、膨張性塗料市場は構造的な追い風を受けています。製品ラベルを現地の建築基準に適合させたサプライヤーは入札リストへの登録が容易になり、現在取得される認可は複数のプロジェクト段階にまたがる場合が多く、収益の見通しが向上しています。

石油・ガス探査活動の拡大

炭化水素専用製品は2024年に44.2%のシェアを占めました。これは海洋上部構造物、LNGプラント、製油所が1,100℃を超えるプール火災温度に対処する必要があるためです。北米全域でのシェール関連建設は造船所の稼働を維持し、エポキシ膨張性フィルムの安定した受注を継続させています。供給と設置を一括請負する請負業者は、オペレーターが単一契約による責任体制を重視するため、より高い利益率を維持できます。UL 1709などのプロトコル試験に合格した塗料は、仕様リストに長年掲載され続ける傾向があり、膨張性塗料市場における継続的な収益源を支えています。

エポキシ樹脂価格の変動性

原材料コストの変動は、特にスポット貨物購入を行うアジアの生産者にとって利益率を圧迫します。複数年供給契約は部分的な保護を提供しますが、原料価格が急騰した場合のリスクを完全に排除することはできません。予算超過はプロジェクト開始の遅延や、規格が許容する範囲での製品代替を引き起こす可能性があり、膨張性塗料市場の成長を一時的に鈍化させる恐れがあります。

セグメント分析

セルロース系塗料は2025年の収益の52.60%(7億1,540万米ドル)を占め、商業用・住宅用鋼材の大規模な需要が低速燃焼火災からの保護を必要とするため、引き続き主流です。比較的低価格であることから中層プロジェクトへの普及が進んでおり、規制施行だけが促進要因ではありません。建築家からは明確な費用対効果が見込まれ、繰り返し採用される傾向にあります。これは炭化水素系製品の需要が急増した場合でも、堅調な基盤需要が維持されることを示唆しています。一方、炭化水素耐火等級製品は6億4,460万米ドルの売上高を計上しましたが、2031年までにCAGR4.92%で市場全体を上回る成長が見込まれています。これらの製品はジェット火災試験やプール火災試験に耐えなければならず、EPC企業が一度ブランドを認定すると、プロジェクト途中で変更することは稀です。この継続性が長期メンテナンス業務を固定化し、予測可能なアフターセールス収入を生み出します。したがって炭化水素系サブセグメントは、トン数が低くても契約当たりの収益を高め、膨張性塗料市場内での価値集中を強化します。

炭化水素系塗料の成長率の高さは、湾岸地域および中東における新規FPSOユニット、LNG輸出プラント、製油所アップグレードに直結しています。海洋資産では熱衝撃下でも密着性を維持する塗料が求められるため、エポキシ系システムが依然として標準プラットフォームとなっています。炭化水素用途における膨張性塗料市場規模は、各国のエネルギー戦略が下流部門の自給自足に注力するにつれ、拡大が見込まれます。一方、セルロース系製品は、都市の密集化に伴い、むき出しの鋼材が現代的な美観を提供する分野で需要を維持しています。これら二つの防火シナリオは異なる道を歩んでいますが、同じ面積を競うのではなく、それぞれが異なる安全上の要請に対応するため、全体的な市場浸透を強化しています。

水性ソリューションは2025年の収益の40.80%を占め、5.22%のCAGRで成長を続けており、低VOC施工手法への移行を牽引しています。強い臭気がないため、入居者が残った状態での塗装が可能であり、改修作業の物流を簡素化する実用的な利点があります。これにより建物所有者はダウンタイムコストを最小限に抑えられ、見過ごされがちながらリピート購入の重要な促進要因となっています。溶剤系およびハイブリッドエポキシ化学製品は依然として残りの割合を占めており、低温での迅速な硬化が必須となる環境、特に海洋施設や寒冷地において好まれています。それでもなお、供給業者は溶剤配合を調整し、VOCレベルを将来の規制基準値以下に抑えることで、急激な廃止ではなく段階的な移行を示唆しています。

規制上限が厳格化する中、仕様策定者は耐火性能だけでなく、製造過程における炭素排出量(エンボディドカーボン)も技術評価の基準としています。水性塗膜は両面で高評価を得ており、プロジェクトエンジニアが従来の溶剤系塗料からの切り替えを促進しています。膨張性塗料市場の規模は、製造から施工までの低排出を評価するライフサイクルアセスメントの影響を今後ますます受ける見込みです。ハイブリッドエポキシは機械的強度と環境性能の向上を両立させることで地位を維持しており、性能と持続可能性の目標が徐々に収束しつつあることを示しています。

膨張性塗料レポートは、用途別(セルロース系、炭化水素系)、技術別(溶剤系、水性系、エポキシ系)、樹脂タイプ別(エポキシ、アクリル、ポリウレタンなど)、エンドユーザー産業別(建設、自動車など)、地域別(アジア太平洋、北米、欧州など)に業界をセグメント化しております。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年に4億7,060万米ドル(世界収益の34.60%)を生み出し、2031年までCAGR5.57%で上昇すると予測されています。中国は高層ビルの安全性と石油化学の自給自足という二重の目標を推進しており、セルロース系と炭化水素系の両カテゴリーで安定した需要を支えています。インドのスマートシティ計画では、受動的防火対策が自治体入札チェックリストに組み込まれており、これにより州政府資金によるタワー建設において膨張性塗料の供給が事実上必須条件となっています。現地に工場を立地するメーカーは為替リスクを軽減できるほか、国内製造を優遇する税制優遇措置の恩恵を受けることができます。

北米は膨張性塗料市場の中核的支柱であり続けております。シェールガス開発が新たなLNG・パイプライン資産を牽引する一方、老朽化した橋梁ストックはFHWAガイドラインで言及される膨張性塗料による改修を促しております。米ドル建てのサプライチェーンは通貨リスクを低減し、広範な現地サービスネットワークが迅速な点検・補修作業を可能とし、原材料価格の変動を相殺しております。工場内スプレー施工による工期短縮により、モジュール式建築が新たな需要層を加えております。

欧州では塗料指令に基づく強力な規制牽引力が示されており、水性塗料の革新を奨励しています。ドイツ及びスカンジナビアのグリーンビルディング認証は、調達を製品含有炭素スコアリングと連動させることで需要を拡大しています。欧州グリーンディールに基づく資金援助は、リグニン系添加剤のパイロットラインを補助し、サプライヤーが地域研究所内でバイオベースの製造ルートを試験することを促進します。その結果、欧州はしばしば低炭素グレードの先行採用地域となり、後に世界規模で普及するこれらの製品が、膨張性塗料市場の競争方向性をさらに形作ります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域における高層建築防火基準の加速化

- 石油・ガス探査活動の拡大

- EUの低VOC規制が水性塗料の普及を促進

- 北米におけるモジュラー式オフサイト鋼構造物製造

- 環境に優しい塗料への移行

- 市場抑制要因

- エポキシ樹脂価格の変動性

- 膨張性塗料の高コスト

- 代替防火方法との競合

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の激しさ

第5章 市場規模と成長予測

- 用途別

- セルロース系

- 炭化水素

- 技術別

- 溶剤ベース

- 水性

- エポキシ樹脂ベース

- 樹脂タイプ別

- エポキシ樹脂

- アクリル

- ポリウレタン

- アルキド樹脂

- その他の樹脂

- エンドユーザー業界別

- 建設

- 石油・ガス

- 自動車・輸送機器

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Akzo Nobel N.V.

- Albi Protective Coatings

- BASF

- Contego International Inc.

- Etex Group

- Flame-Stop Inc.

- Hempel A/S

- Hexion Inc.

- Huntsman International LLC

- Isolatek International

- Jotun

- No-Burn, Inc.

- PPG Industries, Inc.

- RPM International Inc.

- Teknos Group

- The Sherwin-Williams Co.

- Tremco Incorporated