|

市場調査レポート

商品コード

1910442

皮革用化学品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Leather Chemicals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 皮革用化学品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

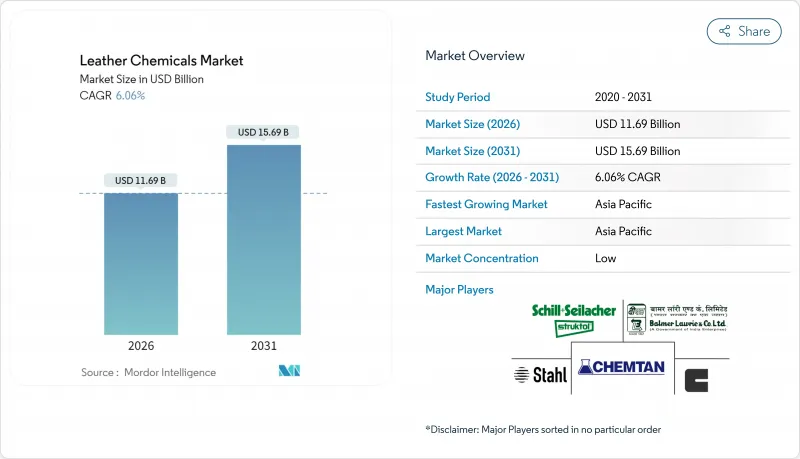

皮革用化学品市場は、2025年の110億2,000万米ドルから2026年には116億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.06%で推移し、2031年までに156億9,000万米ドルに達すると予測されております。

この上昇傾向は、クロム系なめしの着実な代替、高級靴や自動車内装材からの需要増加、バイオベース補助剤の普及拡大によって牽引されています。クロムフリー化学機能は既に世界の需要を支配しており、仕上げ剤の配合は製品性能要件の厳格化により注目を集めています。アジア太平洋地域は生産量とイノベーションの両面で主導的立場にあり、規模と持続可能性を両立させるための最近の統合イニシアチブにもかかわらず、競合環境は依然として分散状態が続いています。

世界の皮革用化学品市場の動向と洞察

クロムフリー金属フリーななめし技術の急増

規制当局による厳格なクロム含有量基準の設定を受け、メーカーは有機・無鉱物タンニング剤への移行を加速しています。カリフォルニア州の2023年クロムめっきATCM(代替技術基準)は新規六価クロム施設の設置を禁止し、装飾用クロムめっきを段階的に廃止することで、無クロム化推進に拍車をかけています。Gruppo Mastrottoなどの生産者は、生分解性の向上とカーボンフットプリントの削減を理由に、植物由来手法への投資を進めています。実験室研究により、バイオマス由来の薬剤がクロム塩よりも高い分解率を示すことが確認され、廃棄物処理の課題を軽減しています。Stahl社のGranofin Easy F-90 Liqは、独自配合によりCr(VI)残留物を除去しつつ、水とエネルギーを節約する事例を示しています。

靴産業と繊維産業の急速な成長

ラ・リオハでの試験により靴内用化合物の効果的な殺菌率が確認されたことで、抗菌性能は現在では標準装備となりました。中国本土では年間約40億平方フィートの皮革を加工しており、皮革用化学品市場においてビームハウス用・仕上げ用化学品の最大の単一顧客となっています。繊維部門では、混合素材のアッパーに同様の仕上げ剤を使用することで、第二の需要源が生まれています。ブラジルの供給は迅速に対応し、現地の自動車用皮革需要が急増する中、中国へのなめし革輸出を拡大しました。

厳格な六価クロム排出・排水基準

欧州化学物質庁(ECHA)は年間17トンの六価クロム(Cr(VI))が生態系に流入するのを阻止する計画であり、タンナーの利益率を圧迫するコンプライアンス投資を課しています。カリフォルニア州の提案65号は2025年12月までに100%クロム安全認証革を義務付けており、ブランドは上流サプライチェーンの監査を余儀なくされています。ドイツ連邦リスク評価研究所の報告によれば、検査対象皮革製品の半数以上がREACH規制の3mg/kg基準値を超過しており、リコールや法的リスクを引き起こしています。電気化学的酸化法やフェントン法による排水処理設備のアップグレードは排水量を大幅に削減できますが、数百万米ドル規模の設備投資を要します。中小工房はこうしたコストを吸収できない場合、あるいは無クロム技術を導入できない場合、存続の危機に直面します。

セグメント分析

仕上げ用化学薬品は2026年から2031年にかけて6.72%の最高CAGRを記録した一方、なめし剤および染色剤は2025年時点の44.78%のシェアを維持しています。メーカー各社はフッ素系添加物を使用せずに耐摩耗性や抗菌特性を付与する多機能トップコートを採用しています。Activated Silk L1は、溶剤系ラッカーと同等の光沢度を実現しつつ、バイオベースポリマーによる代替可能性を示しています。

なめしセグメントは、Cr(VI)排出懸念の緩和とラベル認証スキームの適合を目的に、植物性および合成有機系への転換を継続しております。ビームハウス用洗剤は、廃水削減目標に沿い、低pHで洗浄・脱脂を行う酵素複合体へ移行しております。これにより仕上げ化学品サプライヤーは高付加価値マージンを獲得し、一方、ウェットエンド企業はプロセスサイクルを短縮するターンキー型エコレシピで製品ポートフォリオを強化しております。

本革化学品レポートは、製品タイプ(鞣し・染色用化学品、ビームハウス用化学品、仕上げ用化学品)、化学機能(クロム系、クロムフリー鉱物系、合成有機系)、エンドユーザー産業(靴、家具、自動車、繊維・ファッション、その他エンドユーザー産業)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。

地域別分析

アジア太平洋地域は2025年の収益の48.37%を占め、2026年から2031年にかけてCAGR6.65%で成長すると予測されています。インドは2023年度に52億6,000万米ドル相当の皮革製品を輸出し、442万人の労働者を雇用しており、ビームハウス用補助剤および仕上げ剤の需要を拡大しています。地域的なコスト優位性、統合された供給プール、増加する国内消費により、アジア太平洋地域は新規生産能力拡大の中心地であり続けております。日本および韓国のバイヤーは、数量こそ少ないもの、高純度の合成タンニン剤やトップコートを要求し、ISO 14001認証工場とVOCフリーの処方を有するサプライヤーを好んでおります。

北米と欧州は成熟市場ながら高価格帯の販路であり、コンプライアンス対応支援がリッター当たりの割引を上回るケースが多発しております。欧州では完成品中のクロム含有量制限が3mg/kg未満に強化され、イタリア、スペイン、ドイツでクロムフリー製品の受注が急増しております。カリフォルニア州は2025年半ばまでにクロム安全基準への75%準拠を義務付け、上流監査とグリーンタグ認証の緊急性を高めています。これらの規制により、バイオベース合成樹脂、低フォギング性なめし油、短サイクルリサイクルシステムへの支出が促進されます。北米の自動車内装工場ではUSMCA基準適合素材を要求し、地域内混合ステーションを提供するサプライヤーを優先します。両地域が相まって、持続可能な高性能化学品への需要を支えています。

南米は世界的に生皮を供給していますが、現地での仕上げ加工も増加しています。通貨変動やEUのトレーサビリティ規制がコスト構造に課題をもたらす一方、自動化されたビームハウスラインへの投資を促進しています。中東のタンナーは石油化学原料を活用した特殊タンニンを製造しており、アフリカの新規プロジェクトではウェットブルー輸出からクラスト革や仕上げ革への転換が図られ、包括的加工ソリューションの顧客基盤が拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クロムフリーおよび金属フリーなめし技術の急増

- 履物・繊維産業の急速な成長

- 自動車および航空機用内装材の需要増加

- バイオベースの油脂剤およびシンタンへの選好の高まり

- デジタルレザー印刷用化学薬品の需要拡大

- 市場抑制要因

- 六価クロム排出量および廃水処理に関する厳格な規制

- 高エネルギーコストおよび廃水処理コスト

- 合成皮革およびヴィーガンレザー化学品との競合

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- なめし・染色用化学薬品

- ビームハウスケミカルズ

- 仕上げ用化学薬品

- 化学的機能別

- クロムベース

- クロムフリー鉱物

- 合成有機

- エンドユーザー業界別

- フットウェア

- 家具

- 自動車

- テキスタイル・ファッション

- その他のエンドユーザー産業(重工業用革製品・馬具など)

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- AMIT

- Balmer Lawrie & Co. Ltd.

- Buckman

- Chemtan Company, Inc.

- CLARIANT

- Dyna Glycols

- DyStar Singapore Pte Ltd.

- Fashion Chemicals GmbH & Co. KG

- Indofil Industries Limited.

- SCHILL+SEILACHER GMBH

- Sisecam

- Stahl Holdings B.V.

- Syn-Bios S.p.A.

- TEXAPEL S.A.

- TFL

- YILDIRIM Group Of Companies

- Zschimmer & Schwarz Chemie GmbH