|

市場調査レポート

商品コード

1852166

ナノマテリアル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Nanomaterials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ナノマテリアル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年09月10日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

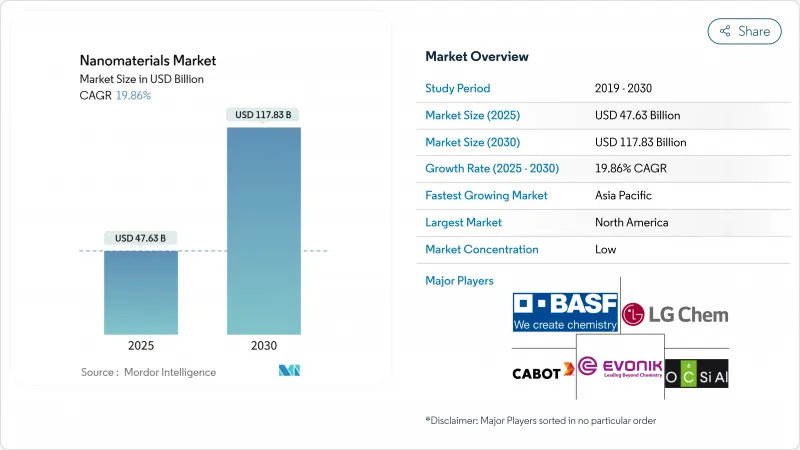

ナノマテリアル市場規模は2025年に476億3,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは19.86%で、2030年には1,178億3,000万米ドルに達すると予測されます。

この急激な上昇は、半導体研磨、mRNAベースの治療薬、フレキシブル・ディスプレイ、高効率水処理などにおける商業的採用の急増を反映しています。3nm以下のノードの継続的な移行、記録的なワクチン研究開発予算、水不足地域における海水淡水化施設の建設が、ナノマテリアル市場に新たな勢いを与えています。カーボンナノチューブやグラフェン誘導体の生産規模が拡大し、コストダウンの学習曲線が強まっている一方、公共部門のナノテクノロジー・プログラムがプラットフォーム・イノベーションの着実なパイプラインを支えています。とはいえ、市場は貴金属原料の変動を吸収し、小規模参入企業が競争に打ち勝つために必要な原子層堆積ラインの高額な資本費用を抑制しなければならないです。

世界のナノマテリアル市場の動向と洞察

半導体グレードのナノスラリー、アジアの新ファブが後押し

アジアにおける半導体製造施設の増加により、化学機械的平坦化(CMP)プロセスに不可欠な高純度ナノスラリーの需要がかつてないほど高まっています。これらの材料は、3nm以下の先端ノード半導体製造用の超精密研磨を可能にします。1つの最先端工場で年間300トン以上のナノスラリーを消費する可能性があり、チップアーキテクチャが複雑化するにつれて需要は増加しています。さらに、TSMCの400億米ドルを投じたアリゾナのファブ・コンプレックスは、アジア以外の新たな需要拠点を生み出しています。

mRNA生産能力増強による脂質ナノ粒子需要

mRNAワクチンや治療用途の急増に後押しされ、脂質ナノ粒子(LNP)製造市場は爆発的な成長を遂げています。LNP市場では北米がリードしているが、欧州の生産能力には多額の投資が行われており、その差は着実に縮まっています。LNPは従来のワクチン用途にとどまらず、遺伝子治療やがん治療にも進出しています。最近の技術革新では、AIを活用してLNP製剤を微調整し、効能を高め、副作用を最小限に抑えることを目指しています。

技術コストの上昇

カーボンナノチューブと半導体グレードの金属酸化物のバッチ収率は、依然として反応器の稼働時間とエネルギー強度に敏感です。年間生産能力が数キロトンの場合でも、生産コストは従来のバルク充填剤の5倍から10倍高く、汎用プラスチックのような価格弾力性のある用途での導入が制約されます。

セグメント分析

ナノ粒子は、触媒、抗菌コーティング、導電性ペーストにおいて確立された役割を反映して、2024年のナノマテリアル市場シェアの69%を占めました。このセグメントは、過去10年間でキログラム当たりのコストを半分に削減した成熟したスプレードライと火炎熱分解ルートから利益を得ています。一方、ナノチューブサブセグメントは、生産がグラムスケールのCVDから連続浮遊触媒リアクターに移行するにつれて、CAGR 21.15%で進展しています。

ナノチューブの普及は、引っ張り強度を3倍にする撚りCNTヤーンや、水素貯蔵容量を7wt%以上に引き上げるFeドープ構造に関する特許群によって支えられています。ナノクレイとナノワイヤーは、それぞれ難燃性ポリマーブレンドと高周波RFデバイスに関連した需要で、10%台半ばの成長を記録しています。

非ポリマー有機グレードは、主にカーボンブラックとグラファイト状で、タイヤコンパウンド、EMIシールドハウジング、導電性マスターバッチを供給することにより、2024年の売上高シェアは55%に達します。ナノポーラス・カーボンブラックは現在、1,500 m2 g-1を超える表面積を実現し、エネルギー貯蔵における吸着用途を拡大しています。

しかし、ポリマー系ナノマテリアルのCAGRは最速の19.99%です。噴霧凍結乾燥技術の進歩により、自己集合して生分解性キャリアとなる脂質とポリマーのハイブリッドが得られ、ドラッグデリバリーの研究者は、調整可能な放出動態と低免疫原性を得ることができます。コーティングでは、ナノシロキサングラフトが、室温で数分以内に磨耗後の光沢を回復する自己修復性能を付与します。

地域分析

北米は2024年に38.5%のナノマテリアル市場シェアを占め、連邦政府の研究開発支出が380億米ドルを超え、2025年には22億米ドルの要求が記録されました。この地域は、半導体の復活とmRNA治療薬におけるリーダーシップにより、超高純度グレードに喜んでお金を払うプレミアム顧客層を生み出しています。

アジア太平洋地域のCAGRは22.26%で拡大しており、このペースなら2030年までに北米を上回る売上高を達成できると思われます。中国の第14次5ヵ年計画では、ナノテクノロジーが中核的な柱として挙げられており、公的資金の年間2桁増を推進し、2nm以下の初回ファブ建設を加速させています。韓国と日本はOLEDとバッテリーのサプライチェーンでリーダーシップを維持し、インドは農村部の住民を対象とした低コストの浄水プロジェクトにナノマテリアルを投入しています。

欧州は、持続可能性と規制の厳しさに立脚した明確なプロファイルを維持しています。Horizon Europeの助成金は、より安全な設計に基づくナノマテリアルを対象としており、輸出企業は開発の初期段階でライフサイクルに与える影響を認証するよう促されています。中東では、ナノ多孔質膜を組み込んだ海水淡水化能力を拡大し、サウジアラビアでは熱法と比較して94%の温室効果ガス削減を目指します。ブラジルは、世界第2位のバイオ作物生産国であることを背景に、養分利用効率を高める作物固有のナノ肥料を通じて、南米での採用の先陣を切る。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアの新ファブが後押しする半導体グレードナノスラリー

- 脂質ナノ粒子の北米と欧州の需要mRNAワクチンの生産能力

- フレキシブルOLEDラインにおける金銀ナノインク

- 使用量の増加ナノマテリアル市場

- GCCの海水淡水化建設がナノ多孔質膜を牽引

- 市場抑制要因

- 技術コストの上昇

- 原料価格変動

- 中小企業のスケールアップを制限する高額な原子層堆積反応器

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ナノ粒子

- ナノメタル

- 金

- 銀

- プラチナ

- チタン

- アルミニウム

- 非金属酸化物

- アルミナ

- 酸化鉄

- 酸化チタン

- シリカ

- 酸化亜鉛

- 複合酸化物

- リン酸カルシウム

- 希土類金属酸化物

- チタン酸リチウム

- 水素化シリカ

- ナノファイバー

- ナノチューブ

- ナノクレイ

- ナノワイヤー

- ナノ粒子

- 構造タイプ別

- 非高分子有機ナノマテリアル

- カーボンブラック

- カーボンナノチューブ

- アプタマー

- 低分子OLED

- 活性炭

- カーボンナノチューブ複合材料

- 高分子ナノマテリアル

- コーティング剤および接着剤

- トランスフェクション試薬

- 診断試薬

- ドラッグデリバリービークル

- ファブリックトリートメント

- 光学コーティング

- ナノ多孔質ろ過膜

- 誘電体フィルム

- OLEDフィルム

- 非高分子有機ナノマテリアル

- 材料カテゴリー別

- 炭素ベース

- 金属ベース

- 金属酸化物およびセラミックベース

- 高分子および脂質ベース

- エンドユーザー産業

- 建設

- エレクトロニクス

- エネルギー

- ヘルスケア

- パーソナルケア

- ゴム

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ACS Material

- American Elements

- Arkema

- Ascensus

- BASF SE

- Cabot Corporation

- Chasm Advanced Materials, Inc.

- Evonik Industries AG

- Jiangsu Cnano Technology Co., Ltd

- LG Chem

- Merck KGaA

- Nano-C

- Nanocyl SA

- NAWAH

- OCSiAl

- QuantumSphere, Inc.

- Raymor Industries Inc.

- Resonac Holdings Corporation

- Solesence

- US Research Nanomaterials, Inc.

- Zyvex Technologies