酸化エチレン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Ethylene Oxide - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852145

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

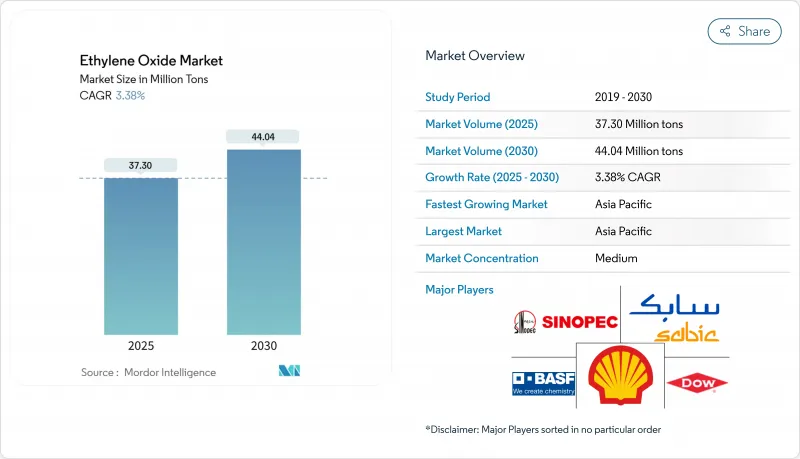

酸化エチレン市場規模は2025年に3,730万トンと推計され、2030年には4,404万トンに達すると予測され、予測期間(2025-2030年)のCAGRは3.38%です。

需要は化学中間体としての汎用性に起因しており、ポリエステル繊維、PET樹脂、界面活性剤、エタノールアミン、滅菌剤などが消費の伸びを支えています。ポリエステルベースの繊維製品の拡大、PETの軽量食品および飲料包装への採用拡大、医療機器滅菌施設への規制主導型投資が依然として中心的な促進要因となっています。バイオエチレン原料の急速な普及、排出抑制技術への投資の増加、循環型経済構想の広がりは、調達戦略を再構築し、新たな収益源を開拓しています。競合力学では、供給原料の変動のバランスをとり、強化される排出規制を遵守し、特殊誘導品を開発できる垂直統合型メーカーが有利です。

世界の酸化エチレン市場の動向と洞察

飲食品業界におけるPET使用の拡大

PET包装の採用が加速しているのは、ブランド・オーナーが製品の完全性を保つ軽量でリサイクル可能なソリューションを好んでいるためです。酸化エチレンに由来するモノエチレングリコールは、PET重合に使用されるエチレングリコールプールの90%近くを占めており、上流需要への直接的なプルスルーを引き起こしています。大手樹脂メーカーは、消費者使用後のPETを90%以上の収率でモノマーに解重合するケミカル・リサイクル・プラットフォームを支援しており、酸化エチレンの量を安定させながら、循環型サプライチェーンを可能にしています。ダウのような企業は、2030年までに年間数百万トン規模のプログラムを策定し、循環型かつ再生可能なプラスチックを供給しています。こうした取り組みにより、製品構成がリサイクルグレードにシフトしても、長期的な需要の見通しが強化されます。

家庭用およびパーソナルケア製品に対する需要の増加

エトキシレートやエタノールアミンが配合された界面活性剤や洗剤は、特に硬水地域で優れた洗浄効率を発揮します。環境に優しい成分を求める消費者の嗜好が、NouryonのようなメーカーにISCC PLUSスキームによるグリーン酸化エチレン誘導体の認証を促しています。アルキルフェノールから脂肪アルコールエトキシレートへの切り替えは、性能を維持しながら、来るべき生分解性規制に対応するものです。欧州と北米の生産能力増強は、プライベートブランドの洗浄剤が小売店の棚に並ぶようになり、この需要増を取り込むためのものです。

高濃度暴露による健康と環境への影響

酸化エチレンは発がん性があると分類されているため、EPAは2025年1月、労働者の暴露限度を2028年までに0.5ppmから2035年までに0.1ppmに引き下げる暫定決定を行いました。これを遵守するためには、費用のかかる技術的管理、個人モニタリング、設備更新が必要となります。一部のヘルスケア機器メーカーは、ガンマ線照射、気化過酸化水素、二酸化窒素などの代替滅菌法の認定を加速させています。このような代用品が特定の容積を侵食する一方で、酸化エチレンは、複雑な内腔を持つ熱に敏感な装置には不可欠であることに変わりはないです。

セグメント分析

2024年の酸化エチレン市場は、アジア太平洋地域でポリエステル繊維とPET樹脂の生産量が拡大したため、エチレングリコールが75.57%のシェアを獲得し、その基盤を形成しました。上流の供給途絶を受けて価格変動が再発し、アジアのバイヤーは総合メーカーとの長期契約を確保するようになりました。これと並行して、ブランドオーナーがより低炭素のパッケージングを求めるようになり、バイオMEGのパイロット生産が活発化しています。

エタノールアミンの貢献量は少ないが、2030年までのCAGRは3.69%と最も高く、農薬、ガス処理、パーソナルケア需要が牽引します。BASFのアントワープにおけるデボトルネッキングにより、世界のアルキルエタノールアミン生産能力は30%近く引き上げられ、年間14万トン以上となり、このセグメントの戦略的価値が明確になりました。ラテンアメリカとアジアにおけるグリホサート除草剤の生産量の増加は、モノエタノールアミンのプルスルーを維持し、トリエタノールアミンはCO2回収溶剤に新たな機会を見出します。川下における強力な多角化により、この誘導体クラスは単一産業の循環性から守られています。

PET樹脂とポリエステル繊維は、2024年の酸化エチレン需要の28.19%を吸収しました。PETに関連する酸化エチレンの市場規模は、飲料メーカーがガラスや金属から軽量PETボトルへと移行するにつれて着実に成長すると予想されます。ジメチルカーボネートを利用したメタノリシスなどの革新的な解重合経路により、テレフタル酸ジメチルの収率が90%を超え、高純度の再生PETストリームが開かれています。予測期間中、バージンPETの需要は先進国では緩やかになる一方、リサイクルインフラが未整備な急成長経済圏では拡大します。

滅菌と燻蒸はCAGR 3.81%で最も急成長している用途です。約50,000種類の医療機器が酸化エチレン滅菌に依存しており、ガンマ線や電子線に耐えられない熱可溶性ポリマーを保存しています。排出規制が厳しくなっても、他の方法では複雑な包装を貫通できなかったり、要求される滅菌保証レベルを達成できなかったりすることが多いため、需要は持続しています。触媒酸化装置と継続的なエミッション・モニタリングへの投資により、コンプライアンスに準拠した操業が可能になり、このニッチ分野での成長が持続しています。

酸化エチレン市場レポートは、誘導体(エチレングリコール、エトキシレート、エタノールアミン、その他)、用途(ポリエステル繊維およびPET樹脂、界面活性剤および洗剤、その他)、エンドユーザー産業(自動車、農薬、飲食品、その他)、原料(石油ベースのエチレンおよびバイオエチレン)、地域(アジア太平洋、北米、欧州、南米、中東アフリカ)で区分されています。

地域分析

アジア太平洋地域は2024年も最大の酸化エチレン市場であり続け、世界需要の51.09%を供給し、2030年までのCAGRは3.82%と地域をリードして拡大します。中国は、BASFのZhanjiang Verbundコンプレックスが2025年にスタートアップする予定であり、生産能力増強の軸となっています。インドの生産は、政府の製造奨励策に支えられ、現地でのポリエステル繊維の拡大とともに成長します。地域政府は環境規制を強化するが、先進的な削減設備を備えた統合コンプレックスが競争力を維持します。

北米はシェールオキサイドをベースとするエタンの経済性から恩恵を受け、エチレンのキャッシュコストは世界で最も低い水準にあります。医療機器の滅菌が集中することで国内消費が増加し、INEOSが2024年にLyondellBasellのBayportユニットを買収することで、最大の単一市場での供給が統合されます。米国環境保護庁(EPA)の排ガス規制への対応により、触媒スクラバーとリアルタイム監視への投資が加速し、世界的な技術ベンチマークが確立されます。

欧州はエネルギー価格の高騰とCO2目標の強化に直面し、2023年から2024年にかけて1,100万トンの地域化学生産能力閉鎖を促します。低炭素エチレンと酸化エチレン誘導体を供給するための2024年のクラリアント-OMV協定のような協力関係は、輸入品から市場シェアを守ることを目的としています。東欧は、パイプライン・ガスへのアクセスと確立されたポリエステル川下資産により、選択的競争力を保持します。

中東では、サウジアラビアを拠点とする生産者がアジアの輸出市場をターゲットに、統合コンプレックスで有利な原料を活用しています。アフリカでは、国内生産は限定的だが、洗剤や農薬の製剤用に安定した輸入があります。南米はブラジルでバイオエチレンプロジェクトを推進し、今後10年間で亜大陸を低炭素誘導品の純輸出国にする可能性があります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食品・飲料業界におけるPETの用途拡大

- 家庭用およびパーソナルケア製品の需要増加

- 医療機器の滅菌における利用拡大

- 繊維・アパレル産業からの需要拡大

- 農業セクターからの利用拡大

- 市場抑制要因

- 高濃度暴露による健康と環境への影響

- エチレン原料価格の変動性

- 高い生産コスト

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 誘導体別

- エチレングリコール

- モノエチレングリコール(MEG)

- ジエチレングリコール(DEG)

- トリエチレングリコール(TEG)

- エトキシレート

- エタノールアミン

- グリコールエーテル

- ポリエチレングリコール

- その他のデリバティブ

- エチレングリコール

- 用途別

- ポリエステル繊維・PET樹脂

- 界面活性剤と洗剤

- 殺菌と燻蒸

- クーラントと不凍液

- 医薬品添加剤

- その他の用途

- エンドユーザー業界別

- 自動車

- 農薬

- 食品および飲料

- 繊維

- パーソナルケア

- 医薬品

- 洗剤

- その他エンドユーザー産業

- 原料別

- 石油系エチレン

- バイオエチレン

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- BASF SE

- China Petrochemical Corporation

- Clariant

- Dow

- Huntsman International LLC

- India Glycols Limited

- Indorama Ventures Public Company Limited

- INEOS

- LOTTE Chemical Corporation

- NIPPON SHOKUBAI CO., LTD.

- Nouryon

- PETRONAS Chemicals Group Berhad

- Reliance Industries Limited

- SABIC

- Sasol Limited

- Shell plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日