ウィメンズヘルス診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Women's Health Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852132

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

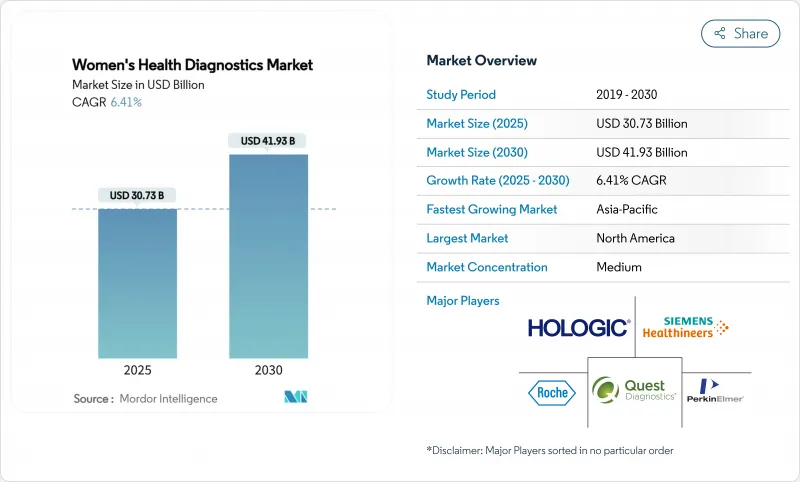

ウィメンズヘルス診断市場規模は2025年に307億3,000万米ドルと推定・予測され、予測期間(2025-2030年)のCAGRは6.41%で、2030年には419億3,000万米ドルに達すると予測されます。

AIを活用したスクリーニング・ツールの普及、検査室が開発した検査の合理化、雇用者の予防給付への投資の拡大により、ウィメンズヘルス診断市場は10年後まで安定した成長軌道を維持します。北米は2024年の売上高の38.26%を占め、引き続きこの分野を牽引しているが、アジア太平洋地域はインフラ投資と社会的認知度向上プログラムによって検査件数が増加し、最も急速に成長しています。分子アッセイは乳房、子宮頸部、感染症の診断精度を高め、遠隔医療を促進する自己採取モデルは従来のアクセス障壁を削り取っています。多国籍機器メーカーが画像診断や体外診断のプラットフォームに人工知能を組み込む一方で、フェムテックの新興企業が消費者直販チャネルでシェアを獲得しているため、競合情報は激しさを増しています。

世界のウィメンズヘルス診断市場の動向と洞察

慢性疾患と生活習慣病の増加

肥満、糖尿病、ホルモン関連がんの世界的な増加は、症状が現れる前に病気を特定できる早期発見ツールの需要拡大につながっています。心代謝リスク因子は、乳がんや子宮内膜がんに対する女性の脆弱性を高め、臨床医に年齢ベースの基準を超えたスクリーニング・プロトコルの拡大を促しています。欧州と北米の保健省は現在、高リスクの女性に対してマンモグラフィと遺伝子パネルを組み合わせた検査を保険適用しており、病院ネットワーク全体で検査件数を増やしています。ウェアラブルバイオセンサーは、リアルタイムで代謝の変化を検出し、予測アルゴリズムのための新鮮なデータセットを作成するために試用されています。女性の寿命が延びるにつれて、慢性疾患を上流から管理することが臨床上不可欠となり、ウィメンズヘルス診断市場は引き続き推進されるであろう。

POCおよび迅速診断検査の採用増加

ポイント・オブ・ケア・プラットフォームは診断サイクルを数日から数分に短縮し、合併症が生じる前に感染症を治療することを容易にします。クラミジア、淋病、トリコモナスに対する初のOTC分子検査が2025年にFDAから認可されたことで、消費者は自宅で3病原体のスクリーニングを行い、30分で結果を受け取ることができるようになりました。米国の田舎町にある移動診療所では、骨盤内炎症性疾患を即日管理するためのポータブルPCR装置が配備され、欧州の薬局ではCLIA免除の妊娠関連子癇前症検査が導入されています。迅速なターンアラウンドタイムはフォローアップのロスを最小限に抑え、抗菌薬スチュワードシップを向上させ、支払者が費用のかかる後期介入を回避するのに役立ち、ウィメンズヘルス診断市場への好影響を強めています。

画像診断システムの高コスト

MRIや高度な超音波診断装置の設備投資額は1台当たり200万米ドルを超えることがあり、新興国の病院の課題となっています。通貨安と輸入関税が購入コストを押し上げ、買い替えサイクルを遅らせ、対象地域を限定しています。ベンダーの資金調達や官民パートナーシップによって予算の制約が緩和されつつあるとはいえ、多くの施設ではAIへの対応に欠けるアナログ・システムを運用しています。このため、所有コストの上昇は、最先端モダリティの短期的な展開を抑制し、ウィメンズヘルス診断の世界市場CAGRの足かせとなっています。

セグメント分析

診断検査が収益の大半を占め、2024年のウィメンズヘルス診断市場の54.68%を占めました。分子プラットフォームは、性感染症、遺伝性がん変異、出生前異常を1回で多重検出できるため人気が高いです。サンプルトゥアンサーカートリッジを装備したハイスループットPCRシステムは、現在多くのリファレンスラボで標準装備されており、作業時間を短縮し、即日治療開始をサポートしています。遺伝子パネルとゲノムパネルは、CAGR9.24%と最も急速に拡大した製品ラインであり、これは主にBRCAとリンチ症候群スクリーニングの保険適用範囲の拡大によるものです。デジタル妊娠・排卵検査薬の需要は、スマートフォンとの連携による周期の追跡や遠隔相談ポータルの提供により、堅調に推移しています。

診断機器は残りの45.32%のシェアを占め、AI対応マンモグラフィ、超音波、骨密度測定装置が牽引しました。自動乳房超音波検査システムは、3D再構成と密度スコアリングを統合し、スキャン時間とオペレーターのばらつきを削減します。生検ツールは、組織外傷を抑える真空アシスト針設計にアップグレードされ、ガイド付きナビゲーション・ソフトウェアは、臨床医がミリメートル以下の精度で病変を採取できるよう支援します。予測期間中、機器とソフトウェアのバンドル販売により、メーカーは分析モジュールをクロスセルし、ウィメンズヘルス診断市場での経常収益源を強化することができます。

イムノアッセイは、ホルモン検査、腫瘍検査、感染症検査における汎用性が評価され、2024年には31.93%と引き続き最も重要な技術スライスとなっています。化学発光基質の継続的な改良により、測定時間が15分未満に短縮され、緊急時のトリアージツールとして実用化されています。一方、AIを活用したアナリティクスはCAGR 8.35%と急成長しており、これはアルゴリズムによる乳腺密度とリスクスコアリングのFDA認可に後押しされたものです。クラウドベースの機械学習パイプラインを導入することで、小規模なクリニックでもオンプレミスの重いハードウェアを使わずに画像データを処理できるようになり、高度な分析へのアクセスが民主化されます。

分子診断学は、分散型検査に適したループ媒介等温増幅法やCRISPRベースの検出形式により、依然として有力な分野です。画像技術も立ち止まってはいないです。ベンダーは、低線量で画像の鮮明度を向上させるディープラーニング再構成を追加しています。これらの進歩が相まって、臨床適応が拡大し、スループットが向上し、ウィメンズヘルス診断市場の勢いが持続しています。

地域分析

北米が2024年の売上高の38.26%を占め、トップとなりました。これは、強固な償還政策とFDA承認の着実な積み重ねに支えられ、イノベーションをベンチからベッドサイドへ、他のどの地域よりも早く牽引しています。米国の保険会社は、2024年に乳房密度報告が義務化された後、AI支援マンモグラフィの保険適用を拡大した。カナダではHPV自己採取が開始され、十分なサービスを受けていないグループにおける子宮頸部検診のコンプライアンスが向上しています。

アジア太平洋地域はCAGR 9.74%で最も急速に成長し、これまで検診インフラが普及していなかった人口の多い国々にまでウィメンズヘルス診断市場が拡大した。中国は農村部の画像診断車やゲノム腫瘍プロファイリングに助成金を出しており、日本の民間保険会社は乳腺の密集した患者に対してAI支援超音波検査を適用しています。インドでは、遠隔医療プラットフォームとポイント・オブ・ケアPCRを統合することで、遠隔地の村々にアプローチし、都市と農村の検診格差を縮めています。シンガポール、韓国、オーストラリアの新興企業は、月経健康分析と生殖能力評価に注力し、製品パイプラインに地域色を注入しています。

欧州は、確立された国家スクリーニング・プログラムによってバランスの取れたポジションを維持し、検査量を安定させています。ドイツと英国は、AIエンジンと連携したクラウドベースのPACSを率先して採用しており、フランスは公立病院で乳がん・卵巣がん遺伝子スクリーニングを一括して試験的に導入しています。南欧諸国は、EUの体外診断薬規制の移行を見越してLDTバリデーションプロセスの調和を図り、患者の安全を守り、信頼を維持しています。これらのイニシアチブは、欧州全域におけるウィメンズヘルス診断市場の長期的な回復力を強化するものです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患と生活習慣病の増加

- 診断・画像診断センターの増加

- POCおよび迅速診断検査の採用の増加

- テレヘルス対応在宅自己採取キット

- AIによる乳房密度分析が保険償還を後押しする

- 雇用主負担のフェムテック福利厚生が需要を加速させる

- 市場抑制要因

- 画像診断システムの高コスト

- 厳しい規制ガイドライン

- DTC遺伝子検査をめぐるデータ・プライバシーの懸念

- 性別に特化したAIトレーニングデータセットの欠如

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(単位:米ドル)

- 製品タイプ別

- 診断機器

- 生検装置

- イメージング&モニタリングシステム

- デジタル&AI対応イメージング・ワークステーション

- 診断テスト

- 乳がん検査

- PAPおよびHPV検査

- 妊娠・排卵検査薬

- 感染症検査

- 遺伝子・ゲノムパネル

- その他の試験

- 診断機器

- 技術別

- イムノアッセイ

- 分子診断学

- イメージング

- AI対応アナリティクス

- 用途別

- 乳がん

- 感染症検査

- 骨粗鬆症

- 妊娠と不妊

- 性感染症

- その他の用途

- エンドユーザー別

- 病院・診断センター

- ホームケア/自己検査

- 企業/労働衛生プログラム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Becton, Dickinson & Co.

- bioMerieux SA

- Carestream Health

- F. Hoffmann-La Roche AG

- GE Healthcare

- Hologic Inc.

- Koninklijke Philips N.V.

- Siemens Healthineers AG

- Fresenius Kabi

- Quest Diagnostics Inc.

- PerkinElmer Inc.

- Myriad Genetics

- Procter & Gamble Co.

- Thermo Fisher Scientific

- Cepheid(Danaher)

- CooperSurgical

- Fujifilm Holdings

- LumiraDx

- Everlywell

- Mankind Pharma

- Butterfly Network

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日