アジア太平洋地域のアフェレシス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Asia Pacific Apheresis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852126

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

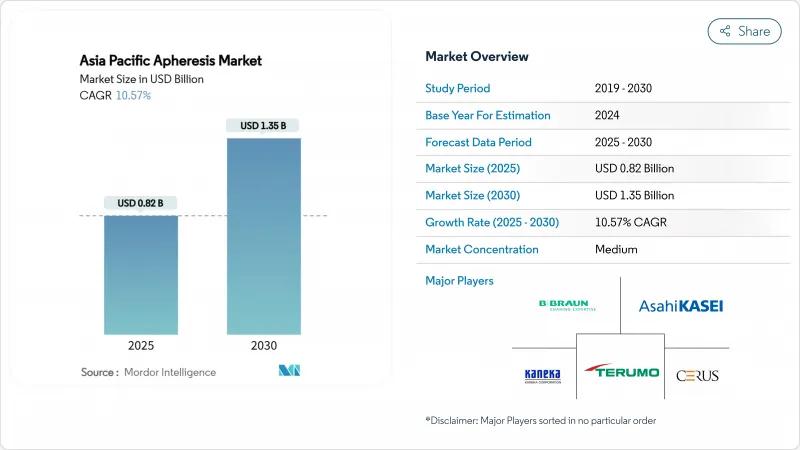

アジア太平洋地域のアフェレシス市場規模は2025年に8億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは10.57%で、2030年には13億5,000万米ドルに達すると予測されます。

自動血液成分技術の急速な採用、CAR-T細胞療法ロジスティクスの拡大、"Healthy China 2030 "のような国家ヘルスケアアジェンダの下での公共投資は、この地域全体の手技量を総体的に増大させています。病院や血液センターは、処理時間を短縮する次世代システムで採血室を近代化し、研究機関は細胞療法に特化した白血球回収プラットフォームに助成金を振り向けています。一方、多国籍企業による戦略的ローカライゼーションは、輸入リードタイムを短縮し、政府調達の義務に合わせることで、サプライヤーへの忠誠心を深めています。しかし、精密治療に対する需要の高まりはこうした制約を上回り続けており、アジア太平洋地域のアフェレシス市場の堅調な長期成長見通しを維持しています。

アジア太平洋地域のアフェレシス市場の動向と洞察

国家血液成分イニシアチブの成長

中国が"Healthy China 2030 "ロードマップの下で450以上の血液センターをアップグレードしているように、政府が支援する血液安全プログラムは手技量を再構築しています。テルモが杭州に1,500万米ドルを投じてTrima Accelキットを現地生産し、単価を下げ、通関の遅れを削減しました。2026年までに60万リットルを目標とするインドネシア初の血漿分画プラントは、自給自足に向けた地域全体のシフトを強調するものです。これらのプログラムから生まれる標準化された調達の枠組みは、クローズドループのトレーサビリティとウイルス不活性化モジュールを備えたシステムを支持し、プレミアムプラットフォームへの購買選好を強化し、アジア太平洋地域のアフェレシス市場を推進します。

血小板減少症治療への公共投資

日本、オーストラリア、韓国は、高齢化社会とがん患者数の増加に伴い、血小板供給確保のための予算を前倒しで計上しています。日本赤十字の"奈良レジメン"は、自動血小板療法装置の能力を向上させる大学と連動したトレーニングを通じて、認定オペレータープールを拡大しています。Sanquin社のReveosの展開から、ドナー1人当たりの血小板生産単位が4から5に増加し、単位当たり20%のコスト削減をもたらしたという証拠が示されています。このような経済性は、保健省が使い捨て予算を引き受けることを促し、アジア太平洋地域のアフェレシス市場での普及を加速させる。

ほとんどのAPAC諸国における限られた償還フレームワーク

新興市場の料金体系がディスポーザブルを完全にカバーすることはめったになく、プロバイダーは治療用アフェレーシスの手技コストの20~40%を吸収することになります。韓国のジェネリック医薬品の価格設定の見直しは、政策立案者が手技の拡大よりも予算の上限を重視していることを示しています。インドの希少疾病政策は財政的制約を強調しており、14億人の人口に対して毎年360万米ドルしか割り当てられていないです。その結果、キャッシュペイモデルが主流となり、患者アクセスを抑制し、アジア太平洋地域のアフェレシス市場の短期的な成長に歯止めをかけています。

セグメント分析

2024年のアジア太平洋地域のアフェレシス市場シェアは、チューブセット、セパレーションキット、フィルターに対する継続的な需要により、使い捨て製品が62.33%を占めています。手技の着実な成長、厳格な無菌規則、シングルユースの義務化により、予測可能な数量増加が確保されています。国営血液事業が交渉するバンドル価格契約は、ベンダーの囲い込みを強化し、マージンを安定させる。一方、CAGR14.08%に支えられた装置部門は、耐用年数を迎えた従来の遠心分離機の交換サイクルと、オペレーターの介入を最大65%削減する自動化アップグレードから利益を得ています。FDAの認可を受けたフレゼニウス・カビのAdaptive Nomogramソフトウェアは、分析オーバーレイがどのように性能の向上をもたらすかを例証しており、予算に制約のある病院がフリートを一新するよう説得しています。

病院は、独自のディスポーザブルが機器のファームウェアと同期し、サプライヤーの長期的な消耗品収入を支える統合プラットフォームをますます求めています。テルモのReveosプラットフォームは、手作業のステップを26から9に減らし、スループットを向上させ、スタッフを付加価値の高い臨床業務に解放します。競合の激しさは、フィールドサービスの適用範囲とソフトウェアの相互運用性を中心に展開され、電子カルテとデータを連動させるプレミアム機器と結びついたアジア太平洋地域のアフェレシス市場規模を高めています。

血漿由来の免疫グロブリン需要が高齢化社会で高まる中、2024年の総手技売上高の42.87%をプラズマフェレシスが占める。国家的な血漿分画目標により、病院はドナーの募集を増やし、安定したキット消費を維持しています。CAGR12.87%で成長すると予測されるロイカフェレシス(白血球除去輸血)は、高純度の単核球採取を必要とする血液学とCAR-Tパイプラインを活用します。中国での臨床試験では、最適化された遠心分離プロトコールが、生存率を維持しながら2時間以内に白血球増加を低下させることが示され、より広範な治療法の採用を後押ししています。

血小板フェレーシスは、依然としてがん治療のサポートに不可欠であるが、プロセスの効率化が進むにつれて量の伸びは安定しています。赤血球タフェレーシスは、鎌状赤血球プログラムでニッチな牽引力を獲得しており、特に有病率が1.8%を超えるインドの部族地域では顕著です。光フェレーシスや脂質アフェレーシスのような新たな治療法は、専門センターを魅了し、規制当局の承認が拡大するにつれて、アジア太平洋地域のアフェレシス業界に上昇をもたらします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国家血液成分イニシアティブの成長

- 血小板減少症治療への公的投資

- 加速する先進プラズマフェレーシス技術の採用

- CAR-T療法のロジスティクスにおけるアフェレシスの統合

- 機器アクセスを強化する官民パートナーシップ

- 個別化・精密治療に対する需要の高まり

- 市場抑制要因

- ほとんどのAPAC諸国における限られた償還フレームワーク

- アフェレシス専門人材の不足

- 使い捨てプラスチックの輸入規制

- 消耗品に対する一貫性のない規制承認

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(単位:米ドル)

- 製品別

- デバイス

- ディスポーザブル

- 手技別

- プラズマフェレーシス

- 血小板フェレーシス

- 赤血球タフェレーシス

- ロイカフェレシス(白血球除去輸血)

- その他の手技

- 適応症別

- 腎障害

- 血液疾患

- 神経疾患

- 自己免疫疾患

- その他の適応症

- 技術別

- 遠心分離

- 膜分離

- エンドユーザー別

- 病院・輸血センター

- 血液銀行

- 研究・学術機関

- 国別

- 中国

- 日本

- インド

- 韓国

- オーストラリア&ニュージーランド

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Terumo Corporation

- Asahi Kasei(Medical)

- Fresenius SE & Co. KGaA

- Haemonetics Corporation

- Kaneka Corporation

- B. Braun Melsungen AG

- Cerus Corporation

- Grifols S.A.

- Macopharma

- Kawasumi Laboratories

- Nikkiso Co., Ltd.

- JMS Co., Ltd.

- GVS S.p.A.

- Miltenyi Biotec

- STEMCELL Technologies

- HemaCare(Charles River)

- Medica S.p.A.

- Biosafe SA(GE-Cytiva)

- Nigale Biotech

- Immucor Inc.

- Terumo Blood and Cell Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日