DNAシーケンシング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

DNA Sequencing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852125

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

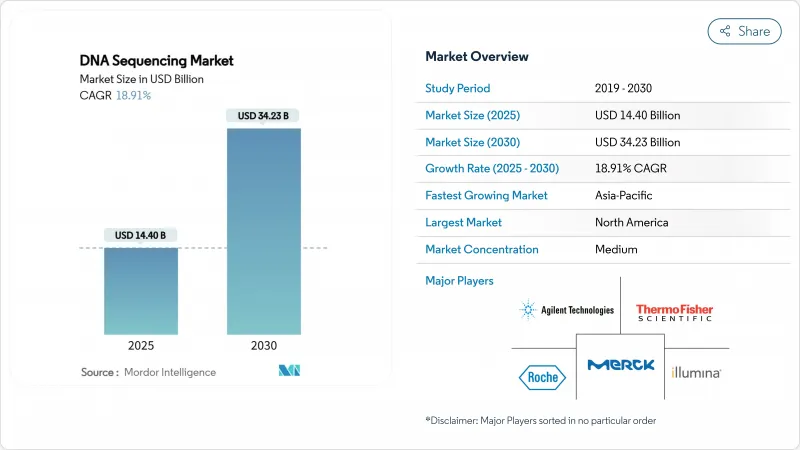

DNAシーケンシング市場規模は2025年に144億米ドルに達し、2030年には342億3,000万米ドルに達すると予測され、予測期間中のCAGRは18.91%です。

需要は学術的な発見から、腫瘍学、希少疾患、感染症サーベイランスにおける日常的な臨床検査へとシフトしています。ゲノム当たりコストの持続的な低下、償還の着実な拡大、政府出資の精密医療プログラムにより、患者へのアクセスが拡大する一方で、装置の設置台数も増加しています。ナノポアをはじめとするロングリード・プラットフォームは、複雑なゲノム領域を解明することでショートリードの牙城を崩しつつあり、クラウド・バイオインフォマティクスとAIパイプラインは解釈を合理化し、所要時間を短縮しています。とはいえ、断片化されたデータプライバシー規則や地政学的なサプライチェーン・リスクがコンプライアンス・コストを引き上げ、試薬の継続性を脅かすため、成長の勢いは弱まっています。

世界のDNAシーケンシング市場の動向と洞察

ゲノムあたりのコスト低下がアクセスに革命をもたらす

ヒト全ゲノムのシーケンスコストは、2007年の100万米ドルから2025年には600ドル以下に低下し、地域病院での日常的な使用が可能になりました。イルミナのNovaSeq Xはこの数字を200ドル以下に下げ、Ultima Genomicsは100ドルのゲノムを販売し、データ解釈ツールへの予算配分を変えています。英国の腫瘍センターは現在、小児がんに全ゲノムシーケンスを導入しており、ドイツとスウェーデンも同様のプログラムを試験的に実施しています。ベンダーはハードウェアの販売からアプリケーションに特化したソリューションに軸足を移しつつあり、イルミナのFluent BioSciences買収はシングルセルアッセイのポートフォリオを強化し、より利益率の高いソフトウェアリッチな製品へのシフトを明確に示しています。コストがコモディティレベルに近づく中、競合の焦点は差別化されたケミストリーとバイオインフォマティクスのエコシステムにあります。

より広範な保険償還により臨床への導入が加速

メディケア&メディケイドサービスセンターは、2024年に固形がんにおける次世代シーケンサーの保険適用を拡大し、導入の主な障壁を取り除いた。National Comprehensive Cancer Networkは現在、急性骨髄性白血病に対して全ゲノムシークエンシングを推奨しており、臨床需要はさらに高まっています。しかし、民間保険会社や欧州の保険会社における償還は依然として不安定であるため、ベンダーは医療経済学的エビデンスパッケージや保険会社教育チームへの投資を促しています。ローカル・カバレッジ・デシジョンは、肺結節のリスク層別化のような価値の高い用途を対象とするようになっており、さらなる追い風となっています。

高い資本コストによる市場参入障壁

トップクラスの高スループット装置は100万米ドルを超えることもあり、年間保守契約には多額のオーバーヘッドがかかります。小規模の研究所では、装置の購入を先延ばしにするか、レンタルモデルや集中型のコア施設に頼ることになります。エレメント・バイオサイエンシズは、28万9,000米ドルのAVITIシステムでアクセスの民主化を試みています。そのため、資本要件が低資源環境での拡大を遅らせ、既存ベンダーの規模の経済を強化しています。

セグメント分析

消耗品は2024年の売上高の58.11%を占めたが、これは専有フローセルと試薬キットによるもので、ユーザーはランごとに再注文しなければならず、DNAシーケンシング市場を支えるカミソリと刃のモデルが浮き彫りになっています。ケミストリーのマージンは日常的に装置のマージンを上回り、製品の更新サイクルを加速させています。シークエンシング・アズ・ア・サービスやデータ解析を含むサービスは、検査室が複雑なインフォマティクスやコンプライアンス業務をアウトソーシングしているため、CAGR18.21%で上昇しています。

消耗品の技術革新は現在、コストの削減とスループットの向上に重点を置いています。アルティマ・ゲノミクス社は、リソグラフィーの費用を削減し、スケールアウト製造を容易にするアンパターンウエハーに移行しています。一方、DNAnexusのようなサービスプロバイダーは、クラウドコンピューティング、コンプライアンス、AI解釈を組み合わせることで、生データではなく、エンドツーエンドで実用的なレポートを提供し、顧客密着度を高めています。これらのシフトが相まって、経常的な消耗品とマネージド・サービスがDNAシーケンシング市場の生命線として位置づけられています。

次世代短時間読み取り装置は、検証済みの臨床ワークフロー、高精度、幅広いアッセイメニューにより、2024年の売上高の81.51%を占めました。ナノポアシークエンシングはCAGR 28.41%で最も急成長しているサブセグメントであり、構造変異やメチル化パターンを解明するリアルタイムロングリードが後押ししています。PacBioのSPRQケミストリーは、HiFiヒトゲノムのコストを500ドル以下に下げ、集団研究の手頃な価格を改善しました。

オックスフォード・ナノポアのPromethION 2 Integratedは、オンボードコンピューティングによりフローセルあたり最大290Gbを提供し、99.7%の一塩基精度は臨床の信頼性を強化します。ベンダーは、ショートリード・エコノミーとロングリード・コンテクストを融合させたハイブリッド・パイプラインを推進する動きを強めており、腫瘍学からメタゲノミクスやトランスクリプトミクスまで、使用シナリオの幅を広げています。そのため、競合の激化により、両方のリード長レジームで技術革新のペースが加速しています。

地域分析

北米は2024年の売上高の45.11%を占め、メディケアの適用拡大、豊富なベンチャーキャピタル、FDAの支援体制などがその要因となっています。米国国立衛生研究所(National Institutes of Health)は、希少疾患やがんゲノムへの取り組みに複数年の助成金を提供し、インフラ整備法はバイオ製造にインセンティブを与えています。しかし、米国で提案されている中国のゲノム・サプライヤーを制限する法律は、試薬の流れを脅かし、国内ラボの在庫コストを増加させる。

アジア太平洋地域は、集団シーケンシングプロジェクトとヘルスケア支出の増加に牽引され、CAGR 19.63%で最も急成長する地域となる見込みです。中国は、病院がん登録と消費者向け直接検査を通じて、その量を独占しています。一方、シンガポールのロングリード集団プログラムは、地域アッセイを支える高品質のアジア基準ゲノムの作成を目指しています。インドは、国家ゲノム・ミッションの下でバイオバンク・ネットワークを発表しているが、診療報酬の格差が臨床展開の妨げとなっています。

欧州では、ルーチンケアにゲノム検査を組み込んだ公的資金による医療システムによって大きなシェアを維持しています。一般データ保護規則(General Data Protection Regulation)により、厳格な同意プロトコルと国境を越えたデータ規則が施行され、コンプライアンスコストが上昇。英国のGenomics Englandは500万全ゲノムを目標としており、ドイツはゲノムデータ統合のための病院デジタル化に資金を提供し、フランスの国家計画は新生児スクリーニングの試験的規模を拡大しています。中東・アフリカ、南米の新興市場はまだ発展途上だが、コストが低下し、モバイルラボが遠隔地の診療所に普及するにつれて、腫瘍学シーケンシングと感染症サーベイランスに投資しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高スループットプラットフォームによるゲノムあたりのコスト低下

- クリニカルシーケンスに対するより広範な償還と承認

- 政府の精密医療と集団ゲノミクス・プログラム

- ゲノミクスに基づく創薬とコンパニオン診断薬の普及

- ロングリード、シングルセル、マルチオミックスワークフローの拡大

- Sequencing-As-A-Serviceとクラウドバイオインフォマティクスの成長

- 市場抑制要因

- ハイスループットシステムの高い資本コストと運用コスト

- バイオインフォマティクスの人材不足と分析のボトルネック

- 断片化する世界の規制とデータ・プライバシー情勢

- 重要試薬とフローセルのサプライチェーン変動性

- 規制と技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品・サービス別

- 機器

- 消耗品

- サービス

- シーケンス技術別

- サンガーシーケンス

- 次世代シーケンサー(NGS)

- イルミナSBS

- イオン半導体

- その他のテクノロジー

- 第3世代シーケンス

- ワークフロー・ステップ別

- サンプルの準備

- 図書館の準備

- シーケンス

- データ分析およびストレージ

- 用途別

- 臨床診断

- 腫瘍学

- リプロダクティブ・ヘルス(NIPT、キャリア)

- 感染症

- 希少・遺伝性疾患

- 個別化医療

- 創薬・医薬品開発

- その他の用途

- 臨床診断

- エンドユーザー別

- 病院および臨床検査室

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- その他のエンドユーザー

- 地理

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agilent Technologies Inc.

- Bio-Rad Laboratories Inc.

- Danaher Corp.(IDT)

- F. Hoffmann-La Roche Ltd.

- Illumina Inc.

- Merck KGaA

- PerkinElmer Inc.

- Thermo Fisher Scientific Inc.

- QIAGEN

- Macrogen Inc.

- Myriad Genetics Inc.

- Eurofins Scientific

- Hamilton Thorne Biosciences

- Pacific Biosciences of California Inc.

- Oxford Nanopore Technologies PLC

- BGI Genomics Co. Ltd.(MGI Tech)

- 10x Genomics Inc.

- GenScript Biotech Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日