|

市場調査レポート

商品コード

1939713

基油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Base Oil - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 基油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

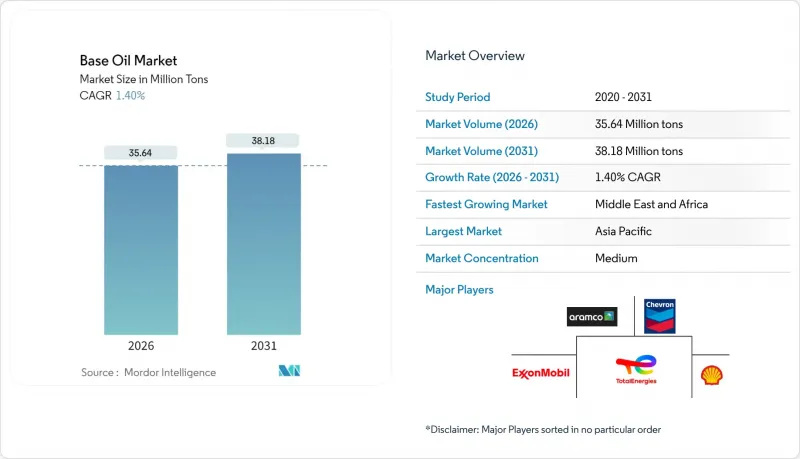

ベースオイル市場は、2025年の3,515万トンから2026年には3,564万トンへ成長し、2026年から2031年にかけてCAGR 1.40%で推移し、2031年までに3,818万トンに達すると予測されております。

ベースオイル市場の着実な成長は、主に三つの要因によって支えられています。第一に、グループIから高性能なグループIIおよびIIIへの移行、第二に、世界の排出規制の強化、第三に、電気自動車(EV)駆動系における合成油配合の役割拡大です。アジア太平洋地域が数量面で主導権を握る一方、中東・アフリカ地域が最も急速な拡大を記録しており、原油優位地域へのサプライチェーンの再編が徐々に進んでいることを示しています。競争上の優位性は水素化処理技術に依存していますが、精製業者はブレント・ドバイ価格差の縮小によるマージン圧力と、触媒更新のための増加する資本支出に直面しています。データセンター向け浸漬冷却液や、循環型経済目標を満たすクローズドループ再精製イニシアチブに新たな機会が生まれています。

世界の基油市場の動向と洞察

アジア太平洋地域の生産クラスターにおける急速な工業化

アジア太平洋地域の製造業ブームは、ベースオイル市場における新規需要の大部分を支えています。中国では2024年に1日当たり1,480万バレルの原油を処理し、金属加工油や作動油に対する堅調な需要を生み出しました。統合型製油所・石油化学複合施設のネットワーク拡大により操業の柔軟性が高まり、生産者は最も収益性の高いベースストックグレードへの生産シフトが可能となっています。ペトロナス社は2025-2027年見通しにおいて、1日当たり200万バレル相当の生産を計画しており、2028年のバイオリファイナリー稼働開始を背景に、特殊化学品分野への下流事業拡大を推進しています。これらの投資は、同地域がベースオイル市場で優位性を確立するとともに、旧来のグループI生産能力の置き換えを加速させるでしょう。

より厳格なユーロ7および中国VII排出基準がグループIII/IV需要を押し上げる

ユーロ7基準の採用により、自動車メーカーは全ての軽自動車用ガソリンエンジンに微粒子捕集フィルターシステムの搭載が義務付けられ、超低揮発性グループIII原料油の需要が増加します。中国で並行して導入される中国VII基準は低SAPS潤滑油の要求を強化し、2022年から2026年にかけて承認された44の製油プロジェクトが国内供給を強化する見込みです。2025年3月31日施行のILSAC GF-7は10%の燃費向上を要求し、ブレンド業者を高品質基油へ誘導します[ORONITE.COM]。これにより水素化分解装置や水素化異性化装置への投資が集まり、基油市場のプレミアム化が加速しています。

ブレント原油とドバイ原油の価格差変動が利益率を圧迫

2024年にはブレント・ドバイ原油スプレッドが一時マイナスに転じ、VGOベースの基油原料に不可欠な中硫黄原油の供給逼迫を示唆しました。クウェート、オマーン、ナイジェリアの新規製油所が世界の生産能力を押し上げたことでマージンが圧迫され、リヨンデルバセル・ヒューストンなど一部事業者は2025年初頭までに精製事業から撤退する見込みです。この逼迫状況は基油市場の独立系プレイヤーに対し、稼働率の削減や旧式設備の閉鎖を迫っています。

セグメント分析

グループIIは、性能とコストのバランスが取れた特性と確立された流通網により、2025年においてもベースオイル市場シェア42.20%で首位を維持しました。シェル社がウェッセリング工場で実施した30万トンの転換プロジェクトは、水素化分解製品への持続的な信頼を裏付けるものです。グループIIIは絶対量こそ小さいもの、超低揮発性・高酸化抵抗性を要求するユーロ7規制やEV冷却液規格の普及により、2031年までCAGR4.05%で拡大します。これによりグループIIIの基油市場規模は、予測期間中において他グレードを上回る成長が見込まれます。

グループIは溶解性を要する特定のゴム加工油や金属加工油分野で存続しますが、経済性の悪化に伴い閉鎖が続いています。グループVはバイオ潤滑油向け二次ポリオールエステルなど多様な化学組成を有し、イノベーションの道筋を補完します。全体として、ベースオイル市場はより厳しいOEM仕様と持続可能性目標を満たすため、高APIグループへ移行しています。

本ベースオイルレポートは、ベースストックタイプ別(グループI、グループII、グループIII、グループIV、その他)、用途別(エンジンオイル、トランスミッション・ギアオイル、金属加工油、油圧作動油、グリース、その他用途)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は数量(百万トン)で提供されます。

地域別分析

アジア太平洋地域は2025年の生産量の46.30%を占め、中国における1日当たり1,480万バレルの記録的な原油処理量と、2025年までに完了予定のインドの19~22兆ルピー規模の拡張計画がこれを支えています。ベースオイル市場は、マージンに応じて燃料、化学品、ベースストックの生産を切り替え可能な垂直統合型複合施設から恩恵を受けています。日本と韓国は電子機器の熱管理向け精密合成技術を供給し、東南アジア諸国は地域産業需要に対応する生産能力を拡充しています。

中東・アフリカ地域は2031年までにCAGR3.33%と世界最速の伸びを示します。アブダビ国営石油会社(ADNOC)の35億米ドル規模ルワイス原油柔軟化プロジェクトにより、高硫黄重質原油の処理が可能となり、グループII・III製品の最適化が図られます。欧州ではマージン縮小と脱炭素化への転換が進み、トタルエナジーズのグランピュイ製油所は2026年までに原油ゼロ生産プラットフォームへ転換予定です。

北米はシェールオイルの経済性により、特殊PAOおよびグループIIIプロジェクトへ投資を拡大。シェブロンのパサデナ製油所アップグレードにより、処理能力は1日当たり12万5,000バレルに増加し、ジェット燃料の柔軟性も向上しました。南米では、ブラジルにおける石油化学統合により緩やかな上昇が見込まれますが、マクロ経済の変動性により大規模投資は抑制されています。地域的な動向を総合すると、原油優位性と需要豊富な地域への生産能力の漸進的な拡散が進む一方、伝統的な中心地は専門化を通じて適応を図っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域の生産クラスターにおける急速な工業化

- より厳格なユーロ7および中国VII排出ガス規制がグループIII/IV需要を促進

- 電気自動車(EV)の熱管理システムにおける高性能潤滑油の需要増加

- データセンター向け液浸冷却流体(新規合成ベースストック)の拡大

- 循環型経済の要請に基づくクローズドループ再精製経済性

- 市場抑制要因

- グループI容量からの急速な代替

- ブレント原油とドバイ原油の価格差の変動が利益率を圧迫

- EUにおけるPAOのマイクロプラスチック分類の差し迫った実施(ECHA)

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- ベースストックの種類別

- グループI

- グループII

- グループIII

- グループIV

- その他

- 用途別

- エンジンオイル

- トランスミッションおよびギアオイル

- 金属加工油剤

- 油圧作動油

- グリース

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- インドネシア

- ベトナム

- タイ

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- ADNOC

- Chevron Corporation

- China Petrochemical Corporation(SINOPEC)

- CNOOC Limited

- Exxon Mobil Corporation

- Formosa Petrochemical Corporation

- Gazprom Neft PJSC

- GS Caltex Corporation

- Hindustan Petroleum Corporation Limited

- Indian Oil Corporation Ltd

- LUKOIL

- Nynas AB

- Petrobras

- PetroChina

- PETRONAS Lubricants International

- Philips 66 Company

- Repsol

- Saudi Arabian Oil Co.

- Sepahan Oil Company

- Shandong Qingyuan Group Co. Ltd.

- Shell plc

- SK Innovation Co. Ltd.

- TotalEnergies