インスリンペン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Insulin Pens - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852111

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

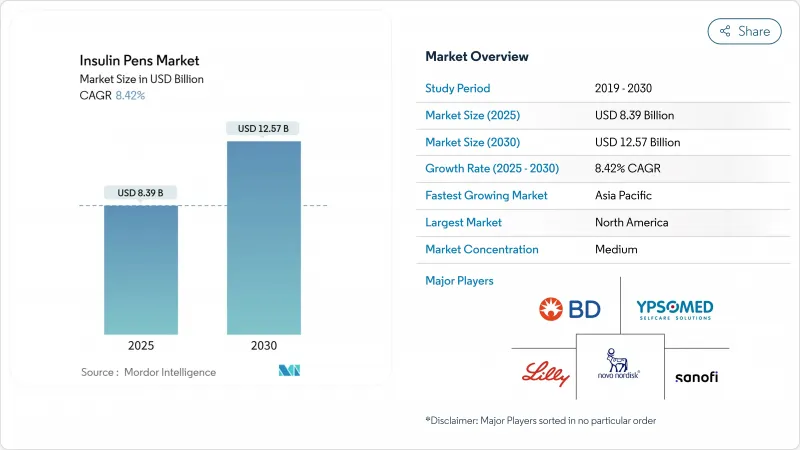

インスリンペンの市場規模は2025年に83億9,000万米ドル、2030年には125億7,000万米ドルに達し、CAGR 8.42%で成長します。

強い勢いは、世界的な糖尿病負担の増加、スマートコネクティビティ機能の急速な正常化、病院中心から在宅糖尿病ケアへの着実なシフトに由来します。ノボノルディスクはノースカロライナ州の新工場に41億米ドル、イーライリリーはインドに53億米ドルを投じ、インスリンペンの需要と並行してGLP-1の生産を優先しています。2026年1月まで続くトレシーバ・フレックスタッチの供給不足に見られるように、供給が逼迫しているため、処方者は再使用可能でスマートな代替品へと向かっています。これと並行して、糖尿病人口は2021年の5億2,900万人から2050年には13億1,000万人に増加すると予測されており、この動向はインスリンペン市場に構造的な数量成長をもたらします。

世界のインスリンペン市場の動向と洞察

糖尿病有病率の増加

世界の糖尿病有病率は増加の一途をたどっており、2型糖尿病が全体の96%を占めています。国際糖尿病連合は、2045年までに7億8,320万人の糖尿病患者が発生すると予測しており、中所得国では21.1%の相対的急増が見込まれるため、インスリンペン市場の需要が拡大します。新興国は、患者数が拡大しても資源の制約と闘っているため、メーカーは販売量と価格のバランスを取る必要に迫られています。ブラジルでは、2003年から2019年にかけて肥満率が倍増する中、2型糖尿病の有病率が9.2%から2036年までに27.0%に上昇する可能性があります。このような疫学的パターンは、技術サイクルや競合の動きにかかわらず、インスリンペン市場のベースライン成長を固定化します。

使いやすいインスリン送達デバイスの採用増加

世界のインスリン使用者の60%近くが、注射器よりもペンを好んで使用しています。その理由は、ペンは安定した投与が可能で、携帯性に優れ、注射に対する不安が少ないからです。特にラテンアメリカと東南アジアでは、ヘルスリテラシープログラムとサプライチェーンが共に拡大することで、普及が加速します。臨床研究では、患者がペンに切り替えると、ボーラス投与ミスが減り、グルコース測定範囲が改善されるなど、アドヒアランスが測定可能なほど向上することが示されています。人間工学に基づいたデザインと針の微細な鋭さに磨きをかける機器メーカーは、4~5mmの短い針が痛みを軽減し、精度を維持することで、競争力を高めます。このようなヒューマンファクターの改善により、患者の忠誠心が強化され、カートリッジの経常収益が確保されます。

先端ペン技術の高コスト

スマートペンにはセンサー、プロセッサー、接続モジュールが搭載されているため、材料費がかさみ、臨床的な利益にもかかわらず、価格に敏感な国々では購入しやすい価格に制限されています。アジア太平洋地域の調査では、都市部の保険未加入者におけるインスリン普及の主な障壁は依然としてデバイスの初期価格であることが浮き彫りになっています。メーカー各社は、機器コストをカートリッジ購入で償却するサブスクリプション・モデルを試験的に導入しており、また、実際の血糖値改善に依存するアウトカムベースのディスカウントを模索しています。シリコンコストの継続的な低下と製造性向上のための設計努力により、中期的にはこの制約が緩和されるはずです。

セグメント分析

使い捨てペンは2024年の売上高の55.67%を占めました。使い慣れたデザインはトレーニングコストを低減し、エントリー価格帯におけるインスリンペン市場規模のリーダーを支えます。再利用可能なモデルは、大量に使用するユーザーにカートリッジの節約をもたらすが、依然として手作業による記録管理に依存しています。CAGR10.34%で拡大するスマートBluetooth/NFCペンは、メモリーチップとワイヤレス無線を内蔵し、すべてのボーラスを自動記録します。保険会社が付加価値を払い戻し、専門家は2028年までにコネクティビティがテーブルステークスとなり、スマートペンがインスリンペン市場において徐々に大きな成長率を獲得するようになると予想しています。

メーカー各社は、機能の同等性を確保するため、ポートフォリオ全体の再プラットフォーム化を進めています。サノフィのAllStar Connectは、エレクトロニクスの進化がいかに確立された機械的アーキテクチャと共存し、再教育のハードルを最小化できるかを示しています。線量捕捉ダッシュボードは、臨床医にタイム・イン・レンジの指標を直視させ、成果報酬モデルを強化します。このように、競争の焦点はハードウェアからアナリティクスに移り、機器メーカーはアルゴリズムの専門家やクラウドホスティングプロバイダーと提携し、総合的なケアを提供するようになっています。

2024年には2型患者の需要が60.34%を占め、これは製品の嗜好よりも疫学的現実を反映しています。インスリン治療への移行が後期であることに加え、患者一人当たりの投与量が多いことが、このコホートのインスリンペン市場規模シェアを押し上げています。成人の2型糖尿病患者に対するインスリン投与の自動化により、クローズドループアルゴリズムにデータを供給するコネクテッドペンの対応可能市場が拡大します。1型糖尿病患者は少ないが、診断時から血糖値を管理するため、プレミアム・デバイスを早期に採用し、スマート機能を早期に採用する重要なユーザーとなります。

検査プロトコールが改善し、治療ガイドラインが正確な基礎ボーラス滴定を推奨しているため、専門カテゴリーである妊娠期およびその他の非定型型はCAGR 9.65%で成長します。週1回投与のインスリン製剤の臨床試験(icodec試験)は、注射負担の軽減を約束するものであるが、臨床医は依然として食前スパイクのためにペンを処方しており、糖尿病のサブタイプ間の関連性を維持しています。2型糖尿病では、肥満のような生活習慣病の併存が新規インスリン製剤の安定的な流入を確保し、インスリンペン市場の数量見通しを確固たるものにしています。

地域分析

北米の2024年の売上は41.45%に達し、包括的な保険適用、臨床医によるスマートペンの強力な採用、患者アクセスを拡大するインスリン自己負担の政策的上限が後押ししました。高度な相互運用性標準は迅速なEHR統合を促進し、価値ベースの契約を追求する病院システムにとってコネクテッドペンを魅力的なものにしています。GLP-1製剤の優先順位付けに起因する供給上の制約が、処方医に代替製剤の試用を促し、ブランドレベルでの供給不足にもかかわらず製剤需要が維持されています。

集中入札と高いバイオシミラー導入率を特徴とする欧州では、堅調な数量が維持されているが、ブランドリーダーには価格圧力がかかっています。環境法制により、調達はリサイクル可能または再利用可能な形態へと舵が切られ、入札採点に反映されるライフサイクル評価が促されています。ドイツのDiGAフレームワークで既に導入されている、接続性に関するセグメント別償還は、デジタル治療薬に付随するサブスクリプション償還への道を開くものです。

2030年までのCAGRは9.65%で、アジア太平洋地域が最も急速に成長しています。中間層の可処分所得の増加、公的保険の導入、都市部の糖尿病ホットスポットが、ペンの普及を加速させる。中国の国家数量ベース調達イニシアチブは、インスリンの定価を引き下げたが、品質と供給保証の厳格化を規定し、現地生産の足跡を持つ企業に報いるものです。インドのNational Digital Health Missionは、電子処方箋の普及を促進し、デバイスのASPが市場の手頃な価格と一致すれば、スマートペンのデータ共有の普及の下地を作る。東南アジアの民間保険会社は、モバイル・コーチングと接続ペンをバンドルし、欧米市場でよく見られる採用曲線を圧縮します。

ラテンアメリカと中東のCAGRは一桁台半ばで、政府出資の慢性疾患プログラムがペン購入を後押ししているが、まだ単価の低さが強調されています。スマートコネクティビティは依然としてニッチだが、都市部の富裕層向けの民間クリニックで普及しつつあります。世界的な財団は、基礎インスリンのバイアル・アクセスに焦点を当てているが、南アフリカの民間セクターにおける試験的なスマートペンの寄付は、将来のビーチヘッドを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 糖尿病患者数の増加

- ユーザーフレンドリーなインスリン送達デバイスの採用増加

- スマートペン接続の技術的進歩

- 在宅糖尿病管理への嗜好の高まり

- ペン型デバイスの償還範囲の拡大

- ペンとデジタル治療薬を統合するエコシステム・パートナーシップ

- 市場抑制要因

- 先端ペン技術の高コスト

- 厳しい規制当局の承認プロセス

- 使い捨てプラスチック廃棄物をめぐる環境問題

- 代替インスリン送達システムによる競合の脅威

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/ 消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 使い捨てインスリンペン市場

- 再利用可能インスリンペン市場

- スマート/コネクテッドインスリンペン市場

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 妊娠期/その他

- エンドユーザー別

- 病院&クリニック

- 在宅ケア

- その他のエンドユーザー

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン販売

- 糖尿病クリニック

- 技術別

- 機械式スプリング装填

- スマート(Bluetooth/NFC)

- 線量追跡キャップ

- 地理

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Novo Nordisk A/S

- Eli Lilly

- Sanofi

- Ypsomed

- BD(Becton, Dickinson and Company)

- Terumo

- Owen Mumford

- Biocon

- Julphar

- Medtronic

- Roche Diabetes Care

- Haselmeier

- Companion Medical/Medtronic(InPen)

- Emperra

- Dongbao

- Wockhardt

- HTL-Strefa

- Sun Pharma

- Lupin

- Bigfoot Biomedical

- Cambridge Consultants

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日