ウイルスベクター製造:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Viral Vector Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 148 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852099

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

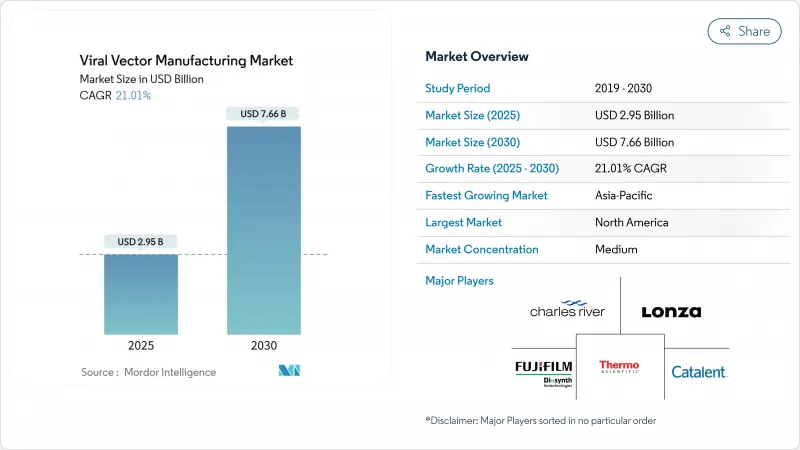

ウイルスベクター製造の市場規模は2025年に29億5,000万米ドル、2030年には76億6,000万米ドルに達すると予測され、CAGRは21.01%です。

この軌跡は、遺伝子治療が実験的なニッチ分野から規制された治療分野へと変貌を遂げたことを反映しており、FDA認可製品の数は2024年には14まで増加します。鎌状赤血球症に対するCasgevyやデュシェンヌ型筋ジストロフィーに対するElevidysの新たな適応といった画期的な認可は、商業的需要を立証し、生産インフラの資金調達を加速させました。2024年から2025年にかけて、富士フイルムディオシンスやロンザを筆頭に、大手CDMOによって80億米ドルを超えるグリーンフィールドおよびブラウンフィールドのプロジェクトが発表されたが、多くのスイートは持続的な商業生産ではなく初期段階の作業用に設計されているため、稼働率はまだ50%以下です。買収企業は、エンド・ツー・エンドの能力、高度な分析、市場投入までの時間を短縮する規制上のノウハウを追い求めるため、統合が激化しています。

世界のウイルスベクター製造市場の動向と洞察

拡大する遺伝子治療パイプラインと臨床的成功

2024年までに2,000を超える遺伝子治療薬が開発中であり、商業化に向けて進行中の適応症の幅広さを明確に示しています。芳香族L-アミノ酸脱炭酸酵素欠損症に対するKebilidiの承認は、この稀な神経疾患に対する最初の治療選択肢となり、脳実質内AAVデリバリーの規制上の先例を確立しました。BENEGENE-2試験では、血友病Bの出血エピソードが71%減少したことが報告され、持続的な第IX因子発現が確認されました。このような臨床的マイルストーンは、支払者の信頼感を強め、より大規模な患者コホート研究を刺激し、ひいてはウイルスベクター製造市場内のバッチ量要件を拡大します。プロセスのノウハウが向上するにつれて、AAVの平均投与コストは数万米ドルにまで下がり、経済性を犠牲にすることなく一般的な疾患の探索が可能になりました。

CDMOのアウトソーシングと能力拡張の増加

CDMOとハイブリッド・メーカーは、2024年の43%から2028年までに世界の生物製剤生産能力の54%を所有すると予想され、これは治療開発者の間でアセット・ライト・モデルへの決定的な動きを反映しています。チャールズ・リバーがゲイツ・インスティテュートとレンチウイルスサービスを提携したことや、タカラバイオが5,000Lのシングルユースリアクターを導入したことは、スポンサーが現在、建設ではなくレンタルに特化した規模になっていることを示しています。ユニキュアはレキシントン工場を売却し、ヘムジェニックスの製造をジェネゼンに委託しました。Resilience社は、2025年までに生産量を2億個以上に増やすために2億2,500万米ドルを投資しており、ウイルスベクター製造市場における需要の高まりの速さを示しています。

高額商品と治療薬価格の懸念

AAVの生産にはまだ3週間ほどかかり、1コンストラクトあたりおよそ5万米ドルのコストがかかります。市販価格は依然として高く、Casgevy社では患者一人当たり220万米ドル、Hemgenix社では350万米ドルとされており、支払者にとってはアフォーダブルな価格であることが懸念されます。公平なアクセスをめぐる倫理的議論は、低所得地域での市場浸透を制限しています。プラットフォーム製造、細胞の高密度化、インライン分析によって無駄は削減されつつあるが、大きな節約効果が現れるのは、後期段階のポートフォリオが成熟し、ウイルスベクター製造市場内で数量が増加してからです。

セグメント分析

AAVベクターは2024年の売上高の72.45%を占め、良好な安全性、組織向性、FDA承認済みの6つの治療法が需要を支えています。AAV製品のウイルスベクター製造市場規模は、血友病や筋ジストロフィー治療が商業規模になるにつれて急増すると予想されます。225以上の臨床試験がAAVバックボーンに依存しており、複数年にわたるキャパシティ・ニーズを確実なものにしています。CDMOは生産性を上げるために懸濁バイオリアクターを活用したAAV専用スイートを委託しています。

アデノウイルスベクターは、2030年までのCAGRが23.56%と最も速い成長見通しです。新規の血清型工学は既存の免疫を緩和し、反復投与ワクチンや腫瘍溶解への応用を可能にします。レンチウイルスベクターは依然として自己CAR-Tワークフローに不可欠であり、改良されたpH制御と競合阻害により、かつては製造において一般的であった62.1%の機能性粒子損失を抑制しています。レトロウイルスとオンコリティックプラットフォームは、チェックポイント阻害剤と組み合わせたニッチな腫瘍学的用途に使用され、歩留まりを向上させる独自の細胞株パートナーシップの恩恵を受けています。

遺伝性疾患は、全適応症の中で2024年の売上高の48.45%を占め、治癒的転帰がプレミアム価格体系を正当化しました。血友病A、血友病B、鎌状赤血球症における長期データは、支払者がアウトカムに基づく支払いスキームを採用する動機付けとなりました。これらの希少疾患のウイルスベクター製造市場規模は、潜在的な需要、新生児スクリーニングプログラム、適応拡大により、依然として大きいです。

神経疾患は2030年までCAGR 24.67%を記録する見込みです。髄腔内および脳実質内投与法は、血液脳関門がもたらす以前の障壁を克服しました。脊髄性筋萎縮症や遺伝性網膜疾患における良好な安全性と有効性の結果が、新たなパーキンソン病やALSの候補を後押ししています。がん領域では、レンチウイルスに依存するCAR-T療法が安定したシェアを維持し、感染症領域では、発生シナリオに応じてアデノウイルスベクターに軸足を移しています。

地域分析

北米は2024年の売上高の47.34%を占め、FDAの明確な規制ロードマップと、ボストン、リサーチ・トライアングル・パーク、サンフランシスコ・ベイエリアのバイオテクノロジー集積地がその原動力となっています。レジリエンスがオハイオ州に2億2,500万米ドルを投じて行った生産能力増強と、ジェンスクリプト・プロバイオがニュージャージー州に12万8,000ft2の施設を建設したことは、国内インフラに対する投資家の信頼を裏付けています。この地域はまた、ベクターに精通した専門家の最も豊富な労働力プールの恩恵を受けています。

欧州は第2位で、ドイツの9,000万ユーロのペンツベルク・センターとノバルティスのスロベニアにある4,300万米ドルの完全ロボット化施設が後押ししました。EMAのガイドラインが統一されたことで、承認申請が効率化されました。EUの環境規制は、水使用量とカーボンフットプリントを削減するシングルユースシステムを奨励し、ウイルスベクター製造市場全体の調達政策に影響を与えています。

アジア太平洋は2030年までCAGR 22.56%を記録すると予測されています。中国は2025年からバイオ製造ラインに41億7,000万米ドルを確保し、日本、インド、韓国は多国籍試験を誘致するために規制枠組みをアップグレードします。WuXi Biologicsは、無錫と蘇州におけるベクターラインの増設に資金を提供し、2024年の収益の伸びを報告しました。大規模な未治療患者プールと競争力のある運営コストにより、この地域は後期アウトソーシングに適したローンチパッドとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 成長する遺伝子治療パイプラインと臨床成功例

- CDMOのアウトソーシングと能力拡張の増加

- 細胞・遺伝子治療における強力なベンチャーキャピタルと政府からの資金提供

- 懸濁細胞培養プラットフォームへの移行

- ウイルス生産におけるシングルユース・バイオリアクターの採用

- 新たなAI誘導キャプシド工学戦略

- 市場抑制要因

- 高額商品と価格設定への懸念

- 規制の複雑さとバッチリリースの遅れ

- GMPグレードプラスミドのサプライチェーンの制約

- 非ウイルスデリバリー技術との競合

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ベクタータイプ別

- アデノ随伴ウイルス(AAV)ベクター

- レンチウイルスベクター

- アデノウイルスベクター

- レトロウイルスおよびレトロウイルスベクター

- 溶瘍性ウイルスとその他の人工ウイルス

- 疾患別

- がん

- 遺伝子疾患

- 感染症

- 神経疾患

- その他の治療分野

- 用途別

- 生体内遺伝子治療

- 生体外細胞治療製造(CAR-T、TCR-Tなど)

- 予防・治療ワクチン

- 製造形態別

- 社内製造

- 受託製造(CDMO)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- Market-Share Analysis

- 企業プロファイル

- Lonza

- Thermo Fisher Scientific

- Charles River Laboratories

- Fujifilm Diosynth Biotechnologies

- Catalent

- Kaneka Eurogentec

- Merck KGaA(MilliporeSigma)

- Oxford Biomedica

- uniQure NV

- Spark Therapeutics(Roche)

- Cytiva(Danaher)

- Yposkesi(Servier)

- Viralgen Vector Core

- Aldevron

- Vibalogics

- Waisman Biomanufacturing

- Novasep

- Genezen

- bluebird Bio

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 148 Pages

- 納期

- 2~3営業日