ヘルスケア請求管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Healthcare Claim Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852096

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

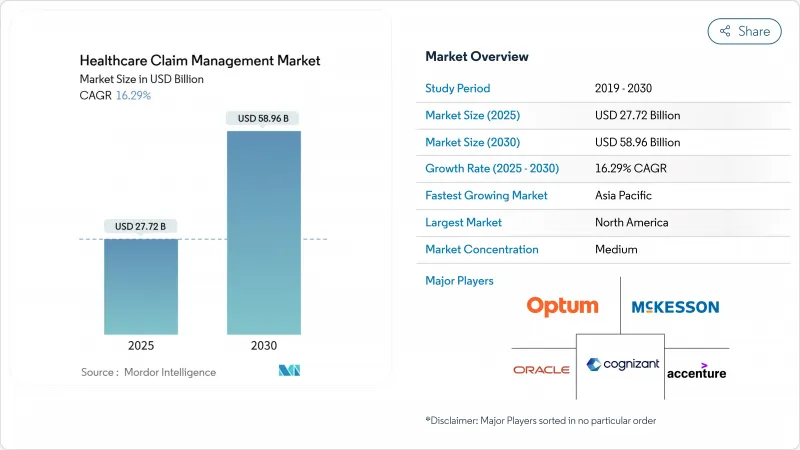

ヘルスケア請求管理市場規模は2025年に277億2,000万米ドルを生み出し、2030年には589億8,000万米ドルに達すると予測され、CAGRは16.29%で進展します。

急速なデジタル化、クレーム否認費用の増加、支払い精度向上へのプレッシャーの高まりにより、支払者と医療提供者は手作業のワークフローをAI主導のプラットフォームで置き換えるようになっています。病院は現在、否認された請求を覆すために年間197億米ドルを費やしており、自動化が急務であることを裏付けています。クラウドの導入が勢いを増しているのは、組織が規模に応じたリアルタイムのアナリティクスを好む一方、統合された収益サイクル・スイートと支払い統合モジュールが収益漏れを最小限に抑えるために融合しているためです。既存ベンダーがニッチなイノベーターを買収し、2028年までに予想される10万人の医療管理者不足を補うジェネレーティブAIツールの市場投入時期を早める中、緩やかな統合が続きます。

世界のヘルスケア請求管理市場の動向と洞察

公的および民間医療保険の適用拡大

保険の普及により、新たに数百万人の保険加入者が増え、保険金請求の量と複雑さが増加アジア太平洋の新興市場はデジタル改革を加速しており、タイのAIを活用した国民皆保険のロードマップや、インドの国民健康記録と支払者システムの統合推進がその例です。米国では、メディケア・シェアード・セービングス・プログラムがプロバイダーをアカウンタブル・ケア契約に移行させ続け、シェアード・セービングス・ペイメントを調整するアナリティクス・リッチ・プラットフォームへの需要を促進しています。

請求拒否による財務的影響の拡大

否認率は2024年には11.8%に達し、病院は手戻りと減収で197億米ドルの損失を被る。否認された請求の平均修復コストは25~181ドルで、否認されたケースの65%は再提出されないため、積極的な否認回避が不可欠です。Intermountain Healthは、高度なアナリティクスを使用し、否認管理のワークフローを再構築することで、2,000万米ドルを回収し、将来的に3,500万米ドルの節約を見込んでいます。

厳しい患者データのプライバシーとサイバーセキュリティ規制

GDPRやHIPAAなどの世界的な枠組みは、データ漏洩に対して厳しい罰則を課しており、ベンダーはゼロトラストアーキテクチャやエンドツーエンドの暗号化に投資することを余儀なくされています。ヘルスケア施設に対するランサムウェア攻撃の頻発は、セキュリティ認証と継続的な監視に対する経営陣の関心を高めています。

セグメント分析

統合プラットフォームが2024年の売上高シェアで42.56%を占め、優位を占める。これは、適格性、事前承認、収益サイクルツールを単一のワークスペースに統合する全社的なスイートが採用されたためです。ヘルスケアクレーム管理市場では、ベンダーの乱立を抑え、コンプライアンス監査を簡素化するオールインワンのエコシステムが引き続き評価されています。しかし、AIベースの否認管理モジュールは、管理者が10%以上の否認率を目標とするため、2030年まで18.54%のCAGRで成長すると予想されています。これらのアプリケーションは、請求、コーディング、臨床メモを調査し、支払者に届く前にリスクの高い提出物にフラグを立て、手直しコストを削減します。

スタンドアローンのペイメントインテグリティエンジンは、中核的な審査担当者に取って代わることなく、迅速な不正検知の向上を望む中規模ペイヤーにとって、依然として魅力的です。OptumのIntegrity Oneはベータテスト中にコーダーの生産性を20%以上向上させ、コグニザントの分析スタックを使用したある地域の医療保険プランは保留在庫を15倍に削減しました。ヘルスケアクレーム管理市場は、レトロスペクティブな監査からコンカレントでプロスペクティブなリスクスコアリングへと明らかに軸足を移しています。

ソフトウェア・ライセンスは2024年の支出額の63.24%を占め、最新のプラットフォームを支えるAIルールセット、APIライブラリ、ワークフロー・オーケストレーション・エンジンへの大規模な投資を反映しています。しかし、病院、支払者、TPAが導入、設定、継続的な最適化サポートを契約しているため、サービスカテゴリは10.21%のCAGRで進んでいます。アウトソーシングされたクレーム処理部門は、重要な労働力のギャップを埋め、マネージドサービス契約は、内部チームが対応するのに苦労するSLAを保証します。

コンサルティング契約は、プライバシー影響評価、TEFCA準備、バリューベース契約モデリングを中心に展開されることが多いです。レガシーCOBOLシステムが老朽化するにつれ、プロバイダーは、ダウンタイムなしに数百万件の記録を移行するサービス・パートナーに依存しています。その結果、アドバイザリーおよびマネージドサービスラインのヘルスケアクレーム管理市場規模は、今後5年間でライセンス収益の伸びを上回ると予測されます。

地域分析

北米は2024年の売上高の46.34%を占め、メディケア、メディケイド、民間保険会社が年間数十億件の請求を処理しています。21世紀治療法(21st Century Cures Act)やTEFCAといった連邦政府の義務化により、FHIRの相互運用性が強化され、プラットフォームの継続的なアップグレードが促されています。カナダでは単一支払いモデルが資格確認の自動化に向けた各州のイニシアチブを後押ししており、メキシコでは保険拡大プログラムが社会保障機関の新たな展開を後押ししています。

アジア太平洋はCAGR 17.56%で最も急成長している地域であり、強制保険制度、急速な民間負担の拡大、政府によるAIロードマップが後押ししています。中国は、不正行為を抑制するため、国の償還薬リストの中でAIベースのクレーム検証を奨励しており、日本は、拡大する高齢者人口を管理するため、慢性疾患登録を取り入れています。インドでは電子請求を合理化するために健康ID番号を支払者データベースと統合し、オーストラリアの共有医療記録プラットフォームは遠隔診療のリアルタイム裁定を加速します。

欧州では、GDPRへの対応と電子処方箋の義務化が購買の優先順位を形成しているため、着実な導入が維持されています。ドイツでは、Krankenhauszukunftsgesetz funding programでセマンティック相互運用性標準を推進し、英国NHSでは、事前承認ワークフローの一元化をサポートするために脊椎サービスをアップグレードしています。南欧諸国は欧州復興資金を投入して、国境を越えた治療費請求を可能にする請求ポータルの近代化を図っています。これらのイニシアチブを総動員することで、ヘルスケア請求管理市場は欧州全域で拡大を続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 公的医療保険と民間医療保険の適用範囲拡大

- クレーム拒否による財務的影響の拡大

- 老年人口と慢性疾患人口の増加

- AI対応決済整合性プラットフォームの採用

- クレーム処理におけるロボティック・プロセス・オートメーションの展開

- バリューベースとリアルタイム償還モデルへのシフト

- 市場抑制要因

- 厳しい患者データプライバシーとサイバーセキュリティ規制

- 高い初期導入コストと移行コスト

- レガシー基幹システム間の相互運用性の課題

- アナリティクスとAiスキルの人材不足

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/ 消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ソリューションタイプ別

- 統合クレーム管理プラットフォーム

- スタンドアローン・クレームマネジメント・プラットフォーム

- Aiベースの拒否管理モジュール

- ペイメント・インテグリティ・ソリューション

- コンポーネント別

- ソフトウェア

- サービス(BPO、コンサルティング、マネージド)

- 配送方法別

- クラウドベース

- オンプレミス/プライベートクラウド

- エンドユーザー別

- 医療費支払者(公共および民間)

- ヘルスケア・プロバイダー

- 第三者管理者(Tpas)

- 地理

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Optum, Inc.

- Mckesson Corporation

- Cognizant(Trizetto)

- Oracle

- Accenture Plc

- Ibm Corporation

- Conduent Inc.

- Genpact Limited

- R1 Rcm Inc.

- Cotiviti Inc.

- Athenahealth Inc.

- Allscripts Healthcare Solutions

- Vee Technologies

- Zelis Healthcare

- Change Healthcare(Legacy)

- Aspirion

- Wns Global Services

- Firstsource Solutions

- Pch Global

- Enablecomp

- Experian Health

- Osp Labs

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日