|

市場調査レポート

商品コード

1852087

シングルユースバイオリアクター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Single-use Bioreactor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| シングルユースバイオリアクター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月29日

発行: Mordor Intelligence

ページ情報: 英文 114 Pages

納期: 2~3営業日

|

概要

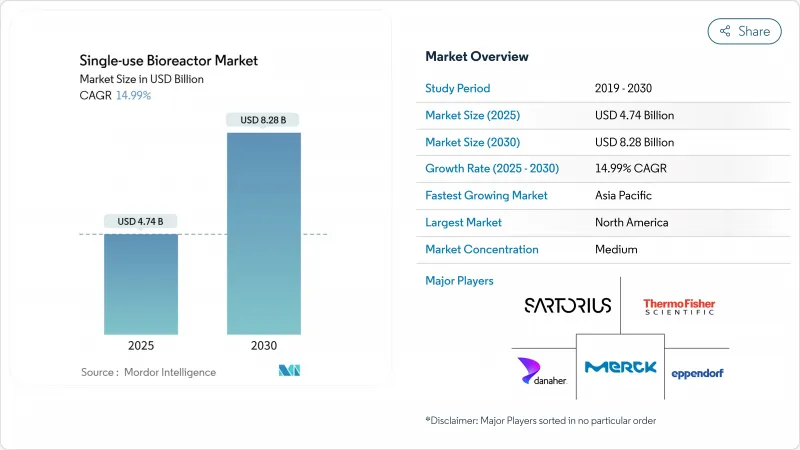

シングルユースバイオリアクターの市場規模は2025年に47億4,000万米ドル、2030年には82億8,000万米ドルに達し、CAGRは14.99%です。

成長の鍵は、バイオファーマが柔軟で迅速に展開可能な施設を選好していること、無菌性に対する規制当局の期待が厳しいこと、小ロット生産を要求する先端治療薬が急増していることです。大手CDMOによる生産能力増強、プラットフォーム技術を中心に構成されたワクチンプログラムの増加、投資家のモジュール式プラントへの意欲は、収益見通しを強化します。ステンレス製システムよりもコスト効率が高く、コンタミネーションリスクが低く、ターンアラウンドタイムが短いため、引き続き採用が拡大しています。バイオベースフィルムや循環型経済のリサイクルスキームに関する持続可能性への取り組みも、調達戦略に影響を与えています。

世界のシングルユースバイオリアクター市場の動向と洞察

高まる生物製剤製造需要

モノクローナル抗体の売上高は2024年に2,040億米ドルを超え、メーカーは高力価の多製品ポートフォリオを扱う使い捨て能力を追加する必要に迫られています。富士フイルムジオシンスの世界的な80億米ドル規模のプログラムでは、スループットとコンタミネーションコントロールを両立させる2万リットルラインを複数導入しています。個別化治療は、GMPの無菌性を維持しながら、シングルユース形式が可能にする数週間ではなく数日以内の迅速な切り替えの必要性を深めています。CDMOはターンキー・キャパシティを提供することでこの機会を捉え、中小規模のバイオテクノロジー企業のプロジェクト・スケジュールを早めています。

使い捨てシステムのコストと柔軟性の利点

ディスポーザブル・プラットフォームは、リアクターの洗浄、バリデーション、資本集約的な配管を排除し、グリーンフィールド工場でのプロジェクト立ち上げを12~18ヶ月短縮します。AGC Biologics社は、2,000Lのシングルユーストレインに移行した後、コペンハーゲンの生産量を倍増し、年間150の医薬品バッチを追加しました。レントシュラーのオール・ディスポーザブル設備では、20%の生産能力向上と同時に、40%の固定費削減を記録しました。コストメリットは、臨床段階と初期の商業段階において最も説得力のあるものであるが、混合モデルのハイブリッドプラントは、機敏性が要求される後期段階のキャンペーンのためにシングルユースリアクターをライン上に維持します。

高い経常消耗品費

バッグ、フィルター、およびチューブは、大量生産、単一製品プラントのステンレス鋼の運転経費を上回ることがあります。年間使用量が20,000Lを超えると、経済的な変化がしばしば現れ、製造業者は、安定した商業生産のために、ハイブリッドまたはステンレス製資産に舵を切ることになります。現在、金型ベンダーは、リサイクルの取り組みや再加工可能なポリマーを提案しているが、それでも、消耗品費に比べれば、節約はわずかです。医薬品の生産量が増加するにつれ、CFOは総所有コストを再評価し、以前の使い捨てへの移行を覆すこともあります。

セグメント分析

シングルユースバイオリアクターシステムは、2024年の売上高の41.45%を占め、シングルユースバイオリアクター市場の基幹製品としての地位を固めました。しかし、規制当局が微粒子やウィルスのクリアランスに対する監視を強化する中、ろ過アセンブリがCAGR最速の16.65%を記録します。この勢いは、クローズドな無菌トレインへの上流と下流のディスポーザブルの幅広い統合を反映しています。培地バッグは、リードタイムを数週間短縮するレディメイド培地製剤を可能にし、着実に成長しています。センサーは、再利用可能なプローブから、リアクターバッグに直接埋め込む校正済みシングルユースフォーマットに移行し、自動化を強化しています。旭化成のプラノバ(TM)FG1フィルターは、従来の7倍の透過性を持ち、ろ過のブレークスルーがプロセスを再設計することなく、より高い力価を引き出せることを明確に示しています。

10年にわたる拡大により、普及率は2020年の約35%から2030年には75%になると予測されています。サーモ・フィッシャーの5Lダイナドライブ・リアクターは生産性を27%向上させ、5,000Lまでリニアにスケールアップし、ラボからプラントへの橋渡しと技術移転サイクルを加速します。新しいバイオベースの多層フィルムは、酸素とCO2の透過性を維持しながら埋立負担を軽減します。これらの技術革新の総体として、シングルユースバイオリアクター市場は予測期間を通じて二桁成長を維持することが保証されます。

哺乳類プラットフォームは、モノクローナル抗体のチャイニーズハムスター卵巣(CHO)生産に支えられ、2024年の売上高の62.34%を占めました。しかし酵母培養は、糖鎖最適化株が低コストで哺乳類の糖鎖パターンに適合するため、CAGR 15.89%で上昇しています。細菌発酵は組換え酵素やプラスミド供給との関連性を維持しています。幹細胞加工は並行して成熟し、自家療法のための無菌性を守る閉鎖灌流形式によってサポートされます。

大雄バイオの華城工場は、CHO以外の多様化とバイオシミラー需要を取り込むために微生物生産能力を追加しました。最近の灌流運転では4,900万細胞/mL、力価5.2g/Lを達成し、哺乳類の生産量増加を確固たるものにしています。したがって、ニッチ細胞タイプが新たな様式でシェアを獲得するとしても、哺乳類系統に起因するシングルユースバイオリアクター市場規模は上昇すると思われます。

地域分析

北米は、CDMOと製薬メジャーが使い捨て能力を拡大したため、2024年の売上高の41.45%を維持した。富士フイルムディオシンスのノースカロライナでの12億米ドルの増設とノボ・ノルディスクのクレイトンでの41億米ドルの増設は、この地域の機敏な生物製剤供給へのコミットメントを強調するものです。産学コンソーシアムと信頼性の高いベンチャー資金が、支援インフラを完成させています。

アジア太平洋地域のCAGRは15.67%と最も早いです。中国の生物製剤製造自立化計画は、大規模なシングルユースラインに資金を提供し、インドは確立された製剤の専門知識を活用してバイオシミラー医薬品の輸出を目指しています。韓国のDaewoong BioはGMP微生物スィートを追加し、より高い地域専門性を反映しています。勢いを維持するためには、人材育成と現地試薬サプライチェーンが引き続き優先課題です。

欧州では、持続可能性に関する法規制が、リサイクル可能なバッグやバイオベースのフィルムへと生産者を後押ししており、着実に前進しています。ベーリンガーインゲルハイムの8億1,100万米ドルを投じたウィーンの施設は、エンド・ツー・エンドのデジタルツインとスマートセンサーを統合し、インダストリー4.0のパラダイムに忠実であることを示しています。ドイツのレントシュラーは、バッファー・メディア・インフラに投資して供給の弾力性を強化し、グローバルな医薬品スポンサーに対する欧州のアウトソーシングの魅力を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 高まる生物製剤製造需要

- シングルユースシステムのコストと柔軟性の利点

- 製造委託の増加

- 加速ワクチンの開発スケジュール

- バイオベース単回使用材料の持続可能性への取り組み

- 分散型モジュール式バイオプロセス施設

- 市場抑制要因

- 高い経常消耗品費

- 抽出物・浸出物の規制上の審査

- 使い捨てプラスチック廃棄物をめぐる環境問題

- 大量商業生産におけるスケールアップの限界

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- シングルユースバイオリアクターシステム

- メディアバッグ

- ろ過アセンブリー

- その他の製品

- セルタイプ別

- 哺乳類

- 細菌

- 酵母

- その他のセルタイプ

- 分子タイプ別

- モノクローナル抗体

- ワクチン

- 幹細胞

- 組み換えタンパク質

- その他の分子タイプ

- バイオリアクター設計別

- 攪拌タンク

- ウェーブ・ミックス

- 軌道振とう

- 固定ベッド

- 規模別

- ラボスケール(50 L未満)

- パイロットスケール(50~500 L)

- 商業スケール(500~2,000 L)

- ラージスケール(2000 L超)

- エンドユーザー別

- バイオ医薬品・製薬メーカー

- CDMO/CRO

- 学術・研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ABEC

- Applikon(Getinge)

- Cellexus

- Celltainer

- Danaher(Cytiva & Pall)

- Eppendorf SE

- GE Healthcare

- Lonza

- Merck KGaA

- OmniBRx Biotechnologies

- Pall Corporation

- PBS Biotech

- Sartorius AG

- Thermo Fisher Scientific, Inc.

- Univercells

- WuXi Biologics