獣医内視鏡法:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Veterinary Endoscopy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 143 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852080

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

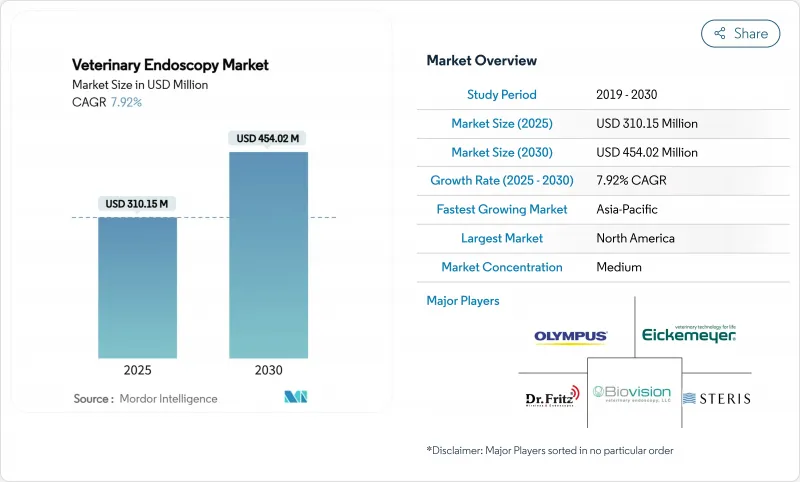

獣医内視鏡法の世界市場規模は2025年に3億1,015万米ドル、2030年には4億5,402万米ドルに達すると予測、期間中のCAGRは7.92%で推移します。

獣医内視鏡法市場の着実な拡大を支えているのは、低侵襲診断に対する需要の高まり、機器の継続的な小型化、企業の病院ネットワークの拡大です。コンパニオンアニマルや馬の手術では、フレキシブルビデオシステムが依然として主流であるが、小規模の診療所では麻酔を必要としないオプションが求められているため、カプセル型装置が急速に普及しつつあります。地域別では、北米が深い専門家紹介ネットワークと高い保険普及率の恩恵を受けている一方、アジア太平洋のペット飼育と可処分所得の増加が、この地域のCAGRを最も速めています。多様化する医療機器メーカーと獣医学に特化した専門医がシェア争いを繰り広げる中、競合市場の競争は激化しているが、熟練した内視鏡技師の不足が獣医内視鏡法市場の可能性を制限しています。

世界の獣医内視鏡法市場の動向と洞察

消化器疾患と呼吸器疾患の増加

慢性腸疾患、炎症性腸疾患、下気道疾患の罹患率の増加により、獣医師は内視鏡検査を第一選択診断として採用するようになっています。ある研究では、内視鏡検査が導入された場合、消化器系の確定診断が37%増加したと報告されています。コンパニオンアニマルの寿命が延びれば、より多くの動物が加齢に関連した消化管病変にさらされることになり、処置件数はさらに増加します。大動物の開業医は、競走馬には上気道内視鏡検査を、酪農牛群には気管支内視鏡検査を行うことが増えており、コンパニオンクリニック以外の需要も拡大しています。これらの臨床動向は、スループットを向上させ、獣医内視鏡法市場全体の機器投資を正当化しています。

ペットの人間化とプレミアムケアへの支出

子供のいない世帯は、裁量所得を高度なコンパニオンアニマル・ヘルスケアに振り向け、内視鏡診断や低侵襲治療への支払い意欲を強めています。モルガン・スタンレーは、2030年までに家庭のペットの年間支出額が1,733米ドルに達すると予測しており、その中で最も急速に拡大する項目は動物病院サービスです。高解像度のビデオとカプセル方式は、優しく、傷跡の少ない介入を望む飼い主の嗜好によく合致しています。保険診療と第三者融資プラットフォームの影響力が収束しつつあることも、初期費用の感度を低下させ、専門センターが包括的な内視鏡パッケージを販売することを可能にしています。その結果、ペットの人間化は獣医内視鏡法市場全体の処置頻度と収益を高め続けています。

高い機器コストが普及を制限

エントリーレベルのHDシステムは4万5,000米ドルを超えることもあり、来院者数の減少や薄利多売と戦う小規模または地方のクリニックにとってはハードルとなっています。サービス契約、スコープ修理、特殊な洗浄ユニットなどがライフサイクルの出費を増やし、投資回収期間を長くしています。新興市場の診療所は、さらに厳しい輸入関税と限られた資金調達に直面し、獣医内視鏡法市場への浸透を妨げています。従量課金やリースモデルを提供するベンダーは、導入を容易にしようとしているが、全体的な予算の制約は依然として市場成長の強い足かせとなっています。

セグメント分析

フレキシブルビデオシステムは2024年の売上高の46%を占め、消化器、呼吸器、泌尿生殖器などにおける汎用性を強調しました。HDチップオンチップ光学系は鮮明な画像を提供し、可変剛性の挿入チューブは操作性を向上させる。それに応じて、このセグメントは獣医内視鏡法市場シェアで最大のスライスを獲得しました。カプセルモジュールは、絶対的な売上高は低いもの、猫、小型犬、エキゾチックのための無麻酔イメージングがクリニックで採用されているため、CAGRは11.9%を記録しています。カプセル型装置の獣医内視鏡法市場規模は、2030年までに2倍以上に拡大する見込みです。硬性スコープは、耐久性の高い光学系と触覚コントロールにより関節鏡検査で人気を維持しており、ロボット支援ユニットは、まだ始まったばかりではあるが、遠隔ジョイスティック操作を探求する高級馬術センターを魅了しています。

補完的な可視化コンソールと統合AIアナリティクスは、部屋の新設よりもシステムのアップグレードに牽引され、第2位の売上を占めています。付属品販売(生検鉗子、スネア、回収カゴ)は、OEMにとって利益率の高い経常利益を生み出します。このセグメントは、治療手技数が増加し、各手技に対する消耗品のプルスルーが増加するにつれて恩恵を受ける。

診断業務は2024年の世界症例の64%を占め、レントゲン撮影よりも優れた粘膜評価に支えられています。高い組織サンプリング精度は、探索的手術を減らし、目標とする薬理学的レジメンに情報を提供し、需要を強化します。それでも、治療用内視鏡は勢いがあり、スコープチャネルの拡大と付属ツールキットの多様化に伴い、2030年までのCAGRは10.5%と予測されています。狭窄拡張術、ポリープ切除術、異物摘出術が1回の麻酔で行えるようになったことが、顧客に受け入れられる原動力となっています。診断と治療を組み合わせたワークフローは、来院回数を削減し、多忙な飼い主にアピールし、動物へのストレスを軽減します。トルクが安定したオーバーチューブやレーザーに対応した作業チャンネルで対応するメーカーは、獣医内視鏡法市場で最も急成長している市場を獲得する立場にあります。

地域分析

北米は2024年の世界売上高の38%を占め、獣医内視鏡法市場の地域別覇権を固めました。ペット保険の普及率が高く、専門医レベルの専門医が世界で最も密集しているため、プレミアム手術の需要が維持されています。米国の紹介病院はカプセルや4K画像の導入を先導し、カナダのクリニックは複雑な症例のオーバーフローを大学の提携施設に依存しています。メキシコの都市回廊は、中所得世帯が欧米のペットケア規範に軸足を移しているため、2桁成長を示しています。

欧州は、厳しい福祉規制と古くから確立された紹介ネットワークに支えられ、金額で2位にランクされています。ドイツのエンジニアリングの血統は、現地でのOEM生産を支え、ロボット連結スコープの早期採用を後押ししています。英国は、ペットを飼う文化が強く、専門医の認定がしっかりしているため、一人当たりの手術件数が多いです。地中海沿岸諸国は北欧諸国と比べると遅れをとっているが、専門病院の増加とともにその差は急速に縮まっています。

アジア太平洋は世界成長の牽引車であり、2030年までのCAGRは9.4%となる予定です。中国の中産階級の拡大がペットの医療費支出を高め、内視鏡投資を償却できる多施設病院チェーンを刺激します。日本は高度な技術の成熟を示し、インドは低い基盤からの成長だが、都市部のペット数の増加と欧米の教育協力の恩恵を受けています。オーストラリアと韓国は高品質のベンチマークを維持しているが、農村部ではまだサービスが行き届いていないため、地域内格差が続いています。

南米と中東・アフリカは、獣医大学がカリキュラムを向上させ、企業が大都市市場に参入しているため、シェアは小さいが健全な成長を示しています。機器寄贈プログラムや遠隔内視鏡検査パートナーシップは専門医不足を緩和し、潜在需要をさらに掘り起こします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コンパニオンアニマルおよび畜産動物における胃腸および呼吸器疾患の発生率の増加

- ペット飼育の増加と人間化が高度獣医療への支出を押し上げる

- 高精細・小型化システムの絶え間ない技術進歩

- 紹介ネットワークにおける遠隔内視鏡検査とクラウドベースの画像管理の採用拡大

- 動物病院チェーンの統合が内視鏡機器への設備投資を促進する

- 市場抑制要因

- 小規模・地方のクリニックにおける内視鏡プラットフォームの高い資本コストとライフサイクルコスト

- 熟練獣医内視鏡医と専門サポートスタッフの世界的不足

- 滅菌、再処理、および種を超えた感染制御の課題

- サプライチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 内視鏡

- カプセル

- 軟性・ビデオ

- 硬性

- ロボット支援

- ビジュアライゼーション&イメージング・システム

- アクセサリー&消耗品

- 内視鏡

- 手技別

- 診断

- 治療/インターベンショナル

- 用途別

- 消化器

- 呼吸器・耳鼻咽喉科

- 泌尿器

- 整形外科/関節鏡

- その他

- 動物のタイプ別

- コンパニオンアニマル

- 犬

- 猫

- 馬

- 畜産

- 牛

- 豚

- 家禽類

- ヒツジ/ヤギ

- コンパニオンアニマル

- エンドユーザー別

- 動物病院&紹介クリニック

- 外来および専門センター

- 学術・研究機関

- 地理

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Biovision Veterinary Endoscopy LLC

- Karl Storz SE & Co. KG

- Olympus Corporation

- Medtronic PLC

- Steris PLC

- Dr. Fritz Endoscopy GmbH

- Eickemeyer Veterinary Equipment

- Zhuhai Seesheen Medical Technology

- Fujifilm Holdings Corp.

- SonoScape Medical Corp.

- Cook Medical

- Endoscopy Support Services Inc.

- VetOvation

- Arthrex Vet Systems

- Jorgensen Laboratories

- Hill-Rom Holdings(Welch Allyn Vet)

- iM3 Veterinary

- B. Braun Melsungen AG

- TianSong Medical Instrument

- Medit Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 143 Pages

- 納期

- 2~3営業日